Regole RMD su una rendita non qualificata

Le rendite non qualificate sono polizze assicurative che ti offrono un'opzione di reddito garantito quando vai in pensione. Queste rendite possono anche consentire il prefinanziamento dei tuoi risparmi per la pensione. Tali rendite sono indicate come "rendite differite". Una rendita differita non qualificata funziona in modo molto diverso da una rendita destinata a funzionare all'interno di un piano qualificato, come un'IRA. Anche le distribuzioni minime richieste non sono richieste se non in circostanze limitate.

Caratteristiche

Non è possibile contribuire con denaro a una rendita non qualificata al lordo delle imposte perché la polizza non soddisfa le norme e i regolamenti del Employee Retirement Income Security Act. Tutto il denaro della rendita è l'imposta sul reddito differita; però, le tue distribuzioni sono tassate nella misura in cui realizzi un guadagno sull'investimento. A differenza dei piani pensionistici qualificati ERISA, l'IRS non ti obbliga a prelevare denaro dal piano a nessuna età specifica.

Distribuzioni anticipate secondo la regola 72q

Puoi scegliere di essere soggetto a distribuzioni minime speciali richieste da rendite non qualificate attraverso un prelievo anticipato ai sensi della regola IRS 72q, che richiede che tu prenda un importo minimo in dollari dalla tua rendita ogni anno quando effettui prelievi prima dei 59 anni e mezzo. I prelievi vengono effettuati in base alla tua aspettativa di vita. Se non si accettano questi importi minimi di distribuzione, l'IRS tratta i prelievi come prelievi non qualificati soggetti a una penale del 10%. Indipendentemente dal tipo di prelievo, si paga l'imposta ordinaria sul reddito sulla distribuzione.

Eredità

Quando erediti una rendita, paghi l'imposta sul reddito su tutti i soldi che ricevi dalla polizza. La distribuzione richiesta è dovuta al fatto che la polizza corrisponde un'indennità di morte pari al valore del conto in caso di morte. Puoi prendere un importo forfettario pari al valore del conto o puoi prendere pagamenti garantiti a vita dalla rendita. In alternativa, puoi accettare pagamenti temporanei della durata di un determinato numero di anni. Non è possibile interrompere i pagamenti delle rendite garantite una volta che si sceglie di riceverli.

Considerazione

Puoi acquistare una rendita all'interno di un piano pensionistico qualificato, come un'IRA, ma questo cambia le regole che regolano le distribuzioni minime richieste. Le regole del piano qualificato richiedono che se hai versato contributi al lordo delle imposte al piano, devi iniziare a prelevare dal tuo piano entro i 70 anni 1/2. Le distribuzioni devono essere basate sulla tua aspettativa di vita.

-

Come usare la tua carta Kroger in una stazione di servizio

Kroger Siamo tutti alla ricerca di modi per risparmiare denaro, soprattutto quando si tratta del negozio di alimentari e della pompa di benzina. Se abiti vicino a un supermercato Kroger, o una delle

-

Che cos'è una nota di prestito di 90 giorni con una banca?

Un prestito bancario di 90 giorni è il più breve disponibile, Una nota di prestito di 90 giorni con una banca è uno dei tanti tipi di prestiti bancari. È il periodo più breve per i prestiti, ed è qui

-

Perché gli annunci adorano rendere difficile la tua decisione?

Chi non ama lamore a prima vista? Con uno sguardo, sai tutto quello che devi sapere. La scelta diventa facile, addirittura inevitabile. Ma poi di nuovo, il corso del vero amore non è mai andato liscio

-

Che cos'è il restringimento dell'inventario?

Il restringimento dellinventario si verifica quando il numero di prodotti in magazzino è inferiore a quello registrato nellelenco di inventario. La discrepanza può verificarsi a causa di errori materi

assicurazione

-

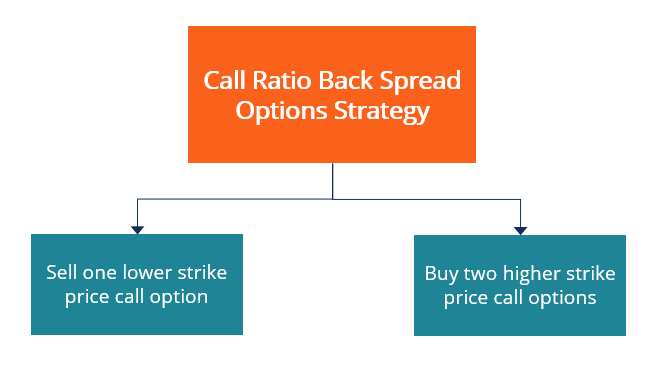

Che cos'è un call ratio back spread?

Che cos'è un call ratio back spread? Un call ratio back spread è una strategia di trading di opzioni rialzista che prevede sia lacquisto che la vendita di opzioni call. La strategia è progettata per trarre il massimo profitto da un signi...

-

Perché le biciclette costano di più adesso?

Perché le biciclette costano di più adesso? Se non hai unauto, e forse soprattutto se fai affidamento sui mezzi pubblici, spostarti in bicicletta potrebbe sembrare particolarmente allettante in questo momento. Anche se guidi, ci sono tutti i ti...

-

Tendenze calde nei piani pensionistici

Tendenze calde nei piani pensionistici Necessità, dicono, è la madre dellinvenzione. Ciò spiegherebbe la raffica di nuovi cambiamenti in atto nel settore della pianificazione della pensione. Infatti, le condizioni instabili del mercato a...

-

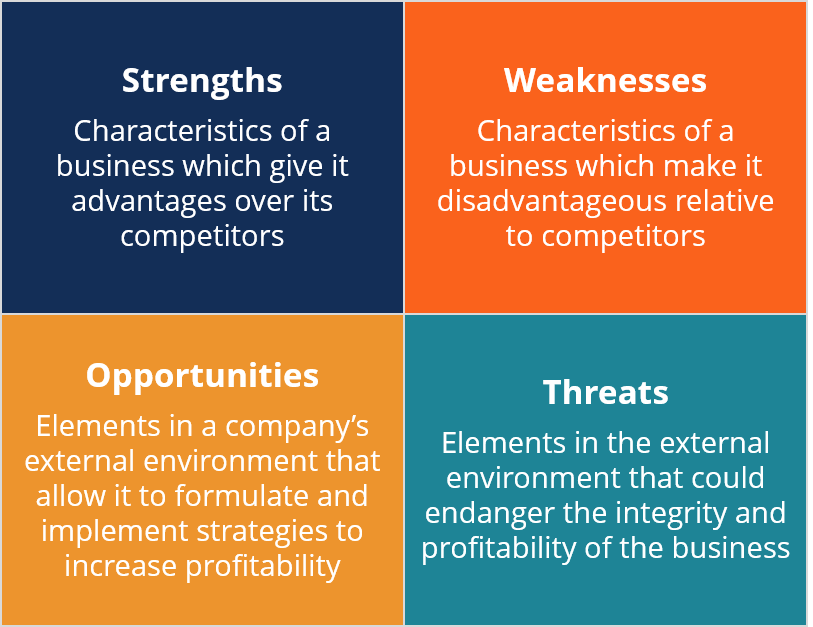

Che cos'è l'analisi SWOT?

Che cos'è l'analisi SWOT? Unanalisi SWOT è uno degli strumenti più comunemente utilizzati per valutare gli ambienti interni ed esterni di unazienda e fa parte del processo di pianificazione strategica di unaziendaStrategia azi...