Base vs. Contributi integrativi 401

Puoi risparmiare molto con un piano 401 (k).

Puoi risparmiare molto con un piano 401 (k). Uno dei vantaggi di un piano 401 (k) è l'alto limite di contribuzione. Rispetto ad altri piani pensionistici come i conti IRA, il 401(k) ha un limite di contribuzione molto generoso. Comprendere questi limiti ti consente di ottenere il massimo dal tuo piano e anche dai tuoi risparmi per la pensione a lungo termine.

Limiti di base 401k

A partire dall'anno fiscale 2011, il limite di contributo di base 401 (k) è $ 16, 500. Tutto il denaro che contribuisci al piano 401 (k) viene detratto dal tuo reddito imponibile e può produrre risparmi fiscali significativi. Questo $ 16, Il limite di 500 si applica solo ai tuoi contributi, e non influisce sulla capacità del tuo datore di lavoro di versare contributi aggiuntivi per tuo conto.

Contributi di recupero

Se hai almeno 50 anni, puoi contribuire con denaro extra al tuo 401 (k.) L'IRS ha istituito questi contributi di recupero per aiutare i lavoratori più anziani a recuperare il tempo perso nei loro piani pensionistici. Come i contributi di base 401(k), questi contributi di recupero sono rivisti su base annuale. È importante controllare questi limiti quando si pianifica il risparmio pensionistico annuale. Per il 2011, il contributo di recupero per i lavoratori dai 50 anni in su è di $ 5, 500 all'anno. Ciò porta il contributo totale consentito per i lavoratori più anziani a un generoso $ 22, 000.

Limiti specifici del datore di lavoro

La tua capacità di dare l'intero contributo di base e di recupero al tuo 401 (k) potrebbe essere influenzata dalle regole stabilite dal tuo datore di lavoro. Alcune aziende limitano i contributi dei dipendenti a una determinata percentuale di reddito, a volte fino al 15 percento. A seconda di quanto guadagni, ciò potrebbe significare che non puoi contribuire nemmeno abbastanza per raggiungere il contributo di base 401 (k), molto meno eventuali contributi di recupero consentiti dall'IRS. In alcuni casi i datori di lavoro limitano i contributi 401 (k) per evitare che il piano diventi troppo sbilanciato verso i più alti guadagni dell'azienda. Altre aziende potrebbero non rendersi conto che porre un limite troppo basso ai contributi crea un disagio per i loro lavoratori.

Altre opzioni

Anche se massimizzare i tuoi contributi di base e di recupero ha molto senso, è importante considerare tutti i risparmi per la pensione quando si decide come allocare al meglio le proprie risorse. Se contribuire con l'importo massimo al tuo 401 (k) significa che non puoi contribuire a un Roth IRA, ad esempio, potresti rinunciare al potenziale di reddito esentasse in pensione. È necessario valutare il vantaggio fiscale anticipato del 401 (k) rispetto ai vantaggi a lungo termine della creazione di un fondo pensione esentasse con un Roth IRA.

-

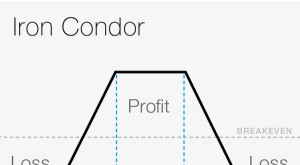

Corpo e ali:introduzione all'opzione Butterfly Spread

Ciò che ha tre gambe e mosche, soprattutto durante i mercati rangebound? Unopzione a farfalla diffusa. Continua a leggere se non lhai mai sentito prima. I trader di opzioni appena coniate spesso esp

-

Come acquistare una quota di proprietà tra fratelli?

Usa un atto di rinuncia per trasferire la proprietà da tuo fratello a te stesso. Ci sono spesso momenti in cui i fratelli vengono a condividere la proprietà della proprietà senza volerlo. Quando tuo

-

Come usare gli immobili per guadagnare soldi mentre dormi

Ti sei mai chiesto come fanno i ricchi a diventare sempre più ricchi? La maggior parte delle persone si guadagna da vivere in base al lavoro fisico che svolge, guadagnare uno stipendio ogni poche

-

Calcolatore del budget di affitto:quanto affitto posso permettermi?

Vuoi sapere quanto puoi permetterti di affitto? Ecco come funziona il calcolatore del budget dellaffitto:inserisci il tuo reddito mensile al netto delle imposte e il nostro calcolatore ti dirà quanto

investire

-

Che cos'è il rapporto di equità?

Che cos'è il rapporto di equità? Lequity ratio è una metrica finanziaria che misura la quantità di leva finanziaria utilizzata da unazienda. Utilizza gli investimenti in attività e limporto del patrimonio netto per determinare quanto...

-

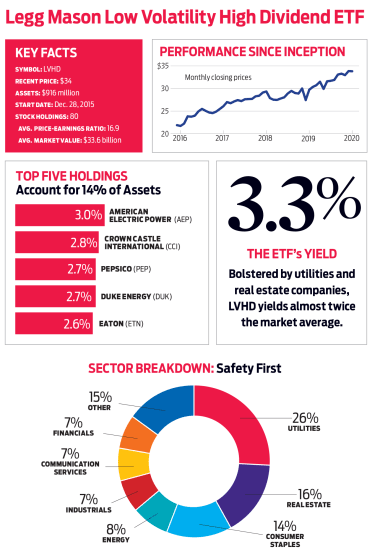

LVHD di Legg Mason:più reddito,

LVHD di Legg Mason:più reddito, Meno turbolenza I fondi a bassa e minima volatilità diventano popolari ogni volta che i nervi iniziano a logorarsi, come durante il mercato vicino al ribasso del 2018. Dato un ciclo elettorale statun...

-

Cosa sono i dividendi fatti in casa?

Cosa sono i dividendi fatti in casa? I dividendi fatti in casa si riferiscono a una forma di reddito da investimento che gli investitori generano dalla vendita di una percentuale del loro portafoglio azionario. Linvestitore soddisfa i su...

-

I Portland Timbers e me:un caso di studio personale sui costi di opportunità e sulla spesa consapevole

I Portland Timbers e me:un caso di studio personale sui costi di opportunità e sulla spesa consapevole Sabato sera, Kim e io ci siamo uniti 25, 216 altri tifosi di calcio per vedere i Portland Timbers sconfiggere i Vancouver Whitecaps 3-1 durante un pazzo raro temporale di agosto. (A Portland piove mol...