Convertibili sono titoli ibridi; in altre parole, combinano le caratteristiche di due diverse tipologie di strumenti di investimento. Gli ibridi si trovano in due forme fondamentali:obbligazioni convertibili e azioni privilegiate convertibili. Queste obbligazioni e azioni privilegiate possono essere scambiate con (o, convertito a) un numero specifico di della società emittente azioni ordinarie azioni a scelta del detentore convertibile. Esistono anche altri tipi meno comuni di titoli combinati, come pagamento in generi (PIK) e convertibili ibride, per dirne alcuni. Ciascuno di questi diversi tipi di titoli ha opzioni di conversione o relazioni con altri tipi di titoli o attività.

Obbligazioni convertibili sono strumenti di debito a lungo termine che hanno molte delle stesse caratteristiche dei normali obbligazioni . Sono generalmente emessi con una faccia (o par ) di $ 1000 e hanno una data di scadenza (presupponendo che la conversione non venga mai esercitata). Gli emittenti possono pagare gli interessi sulle obbligazioni semestralmente o annualmente. Alcuni problemi hanno anche disposizioni sulle chiamate, che spesso gli emittenti utilizzano per costringere gli obbligazionisti a convertire le obbligazioni. Questo è vantaggioso per l'emittente perché una volta effettuata la conversione l'impresa emittente non deve più rimborsare il debito.

Con l'emissione di obbligazioni convertibili, le aziende possono attingere più facilmente a ulteriori mercati del credito. Grazie alla funzione di conversione, le società possono emettere obbligazioni convertibili con tassi di cedola (il tasso di interesse pagabile dichiarato dell'obbligazione) rispetto a quello che avrebbero potuto sulle obbligazioni regolari. Inoltre, le obbligazioni convertibili sono generalmente subordinate alle altre emissioni di debito in essere della società emittente. Gli investitori sono disposti ad accettare tassi più bassi e debito di qualità inferiore in cambio del possibile apprezzamento delle azioni della società emittente. In altre parole, gli investitori sono disposti a sacrificare parte del reddito corrente per la possibilità di future plusvalenze. I convertibili generalmente si rivolgono agli investitori che potrebbero essere un po' nervosi nell'investire direttamente nelle azioni ordinarie di una società. Questo perché i convertibili in genere cadono meno nei mercati al ribasso rispetto alle azioni (tuttavia, aumentano anche meno delle azioni quando i mercati salgono).

Per comprendere i titoli convertibili, usiamo questo esempio:una società che ha bisogno di raccogliere capitali decide che poiché il prezzo di mercato delle sue azioni ordinarie è già basso, non vuole emettere più azioni. Per raccogliere la somma di denaro desiderata, la società dovrebbe emettere molte più azioni, che diluirebbero ulteriormente gli utili per i loro azionisti esistenti. Per di più, anche un'emissione di debito regolare (obbligazioni normali) sarebbe troppo costosa perché la società dovrebbe offrire un tasso cedolare competitivo con emissioni di debito societario comparabili esistenti.

Anziché, l'azienda decide di utilizzare un $ 1, 000 emissione di obbligazioni convertibili del valore nominale che, a causa della funzione di conversione, gli investitori accetteranno a un tasso cedolare più basso. Per fare ciò, la società deve valutare l'attuale prezzo di mercato delle sue azioni ordinarie per determinare il numero di azioni che ciascun obbligazionista riceverà tramite una conversione. Ad esempio, se le azioni della società sono attualmente scambiate a $ 14 per azione, può decidere su a prezzo di conversione di $ 20 per rendere le obbligazioni più appetibili per gli investitori. Il rapporto di conversione – il numero di azioni ordinarie ricevute per ogni obbligazione – sarebbe quindi 50 ($ 1, 000 valore nominale dell'obbligazione diviso per $ 20 prezzo di conversione =50 azioni per obbligazione). Il convertibile può essere valutato rispetto al valore di conversione del titolo o come titolo obbligazionario. In realtà, gli investitori utilizzano entrambi questi fattori quando valutano il valore di un titolo convertibile.

Azioni privilegiate convertibili è simile alle obbligazioni convertibili. Il titolare del convertibile ha la possibilità di convertire ciascuna azione di azioni privilegiate in un numero fisso di azioni ordinarie della società emittente. Però, il rapporto di conversione per le azioni privilegiate convertibili è generalmente basso; potrebbe anche essere basso come uno per uno. A differenza del pagamento degli interessi delle obbligazioni convertibili, i dividendi sono pagati solo se dichiarati dal consiglio di amministrazione della società. Sebbene il numero di emissioni di azioni privilegiate convertibili sia aumentato nel corso degli anni, generalmente non sono così popolari come le obbligazioni convertibili.

Cabriolet ibridi sono obbligazioni di una società convertibili in azioni ordinarie di un'altra società. Le società che hanno accumulato un numero sostanziale di azioni di un'organizzazione diversa possono emettere obbligazioni convertibili ibride come mezzo per raccogliere capitale. Gli investitori che acquistano tali emissioni dovrebbero non solo eseguire la dovuta diligenza per garantire che il debito della società emittente sia attraente, ma che il patrimonio e i guadagni potenziali della società convertibile sono allettanti, anche.

Un altro tipo di combinazione di sicurezza è il pagamento in natura , o PIK . In alcuni aspetti, I PIK assomigliano a titoli a cedola zero in quanto gli interessi (o dividendi nel caso dei PIK di azioni privilegiate) non vengono pagati in contanti all'investitore nei primi anni. Anziché, è pagato sotto forma di titoli aggiuntivi dell'emissione sottostante. Per le obbligazioni, gli interessi pagati sono sotto forma di ulteriori obbligazioni; per azioni privilegiate, i dividendi sarebbero sotto forma di azioni più privilegiate.

I PIK tendono a portare tassi di cedola più elevati per invogliare gli investitori ad acquistare. Però, gli investitori dovrebbero esaminare molto attentamente la situazione finanziaria della società emittente al fine di determinare la solidità dell'organizzazione e se è probabile che sia ancora solvibile negli anni futuri. Va ricordato che con rendimenti più elevati derivano sempre maggiori rischi.

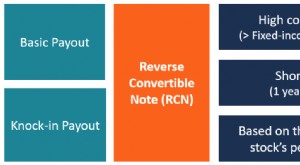

SIRENE , o titoli azionari riscattabili con reddito step-up , sono obbligazioni convertibili dotate di due cedole. La prima cedola comporta un tasso di interesse inferiore a quello di mercato. Dopo alcuni anni, la cedola aumenta ad un tasso più elevato che rimane in vigore fino alla scadenza del titolo. Le SIREN hanno una disposizione convertibile che consente ai possessori di convertire le note in azioni ordinarie dell'emittente ad un prezzo determinato dall'emittente. Questo è noto come prezzo di conversione . Come è caratteristico di altre decappottabili, se il prezzo delle azioni ordinarie aumenta, gli stand dei titolari realizzano un profitto. Al contrario, se il titolo scende di valore, i possessori di SIRENE sono tutelati con un prezzo minimo sulle loro note, ma guadagneranno comunque meno di quanto guadagnerebbero con un'obbligazione convenzionale simile.

La differenza tra warrant e titoli convertibili

La differenza tra warrant e titoli convertibili  Intermediari finanziari nel mercato azionario statunitense

Intermediari finanziari nel mercato azionario statunitense