Coronavirus ed economia globale:sì,

I mercati azionari stanno rimbalzando sulla scia del piano di stimolo fiscale americano da 2 trilioni di dollari recentemente concordato. Arriva dopo una settimana che è stata la peggiore della storia per il Dow e molti altri in tutto il mondo. La mia impressione è che la recessione globale in corso sia stata ora completamente scontata in azioni dagli investitori.

Quella recessione sembra quasi garantita, certo:si stima che il PIL cinese sia sceso del 12% nei primi due mesi dell'anno, un presagio di ciò che sta arrivando ovunque. Una guida utile è il mercato dei corporate default swaps, che sono strumenti finanziari che gli investitori utilizzano per proteggersi dalle aziende in difficoltà. L'indice Markit iTraxx Europe Crossover, che tiene traccia degli swap societari europei, sta implicando una probabilità del 38% che le società europee non riescano a pagare i propri debiti nei prossimi mesi.

Eppure mettiamo le cose in prospettiva. Il coronavirus sta sicuramente causando una tragica perdita di vite umane, ma il tasso di mortalità sembra essere inferiore a quanto indicato da alcune prime previsioni.

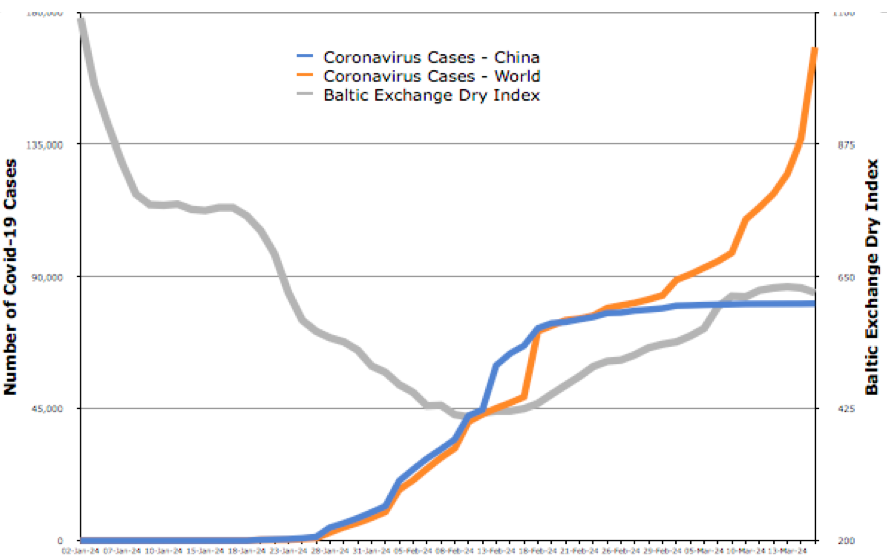

Quindi quale sarà l'impatto economico delle misure di lockdown necessarie per mantenere basso il tasso di mortalità? Una gran parte delle ricadute fino ad oggi, in particolare sui mercati azionari, è stata in realtà dovuta a un sentimento negativo piuttosto che a effetti reali. Il Baltic Exchange Dry Index, che misura il prezzo medio delle materie prime movimentate via mare, è il miglior indicatore del commercio globale in tempo reale. Ha toccato il fondo a febbraio e da allora è migliorato man mano che la crisi cinese si è ritirata, secondo il grafico sottostante.

È anche interessante confrontare i crolli del mercato del 2008 e del 2020. Ho calcolato il numero di giorni al livello di mercato più basso nel 2008 e nel 2020, rispetto all'ultimo giorno precedente quando i mercati azionari erano allo stesso livello. Ad esempio, il fondo del mercato azionario statunitense del 9 marzo 2009 è stato il punto più basso dal 12 settembre 1996 – 13 anni o 4, 561 giorni prima. Il basso questa volta, ammesso che non venga superato, è stato visto l'ultima volta il 7 luglio 2016 - meno di quattro anni fa. Il grafico sottostante conferma che questo modello è stato osservato nella maggior parte dei mercati di tutto il mondo.

Valutare il 2020

Il mio defunto collega, il professor Stewart Hamilton, era lo specialista di IMD in crisi finanziarie. Citava il famoso economista John Kenneth Galbraith, che ha detto:"Ci possono essere pochi campi dell'attività umana in cui la storia conta così poco come nel mondo della finanza".

Questo vale sicuramente per il 2020. Mentre il 2008 è stato caratterizzato da un crollo della domanda, il coronavirus sta causando crolli sia dell'offerta che della domanda. Non è una crisi bancaria, almeno non per il momento, si spera che molte aziende possano fare affidamento sul credito bancario, oltre i pacchetti di salvataggio del governo. Anche l'impatto economico è apparentemente diverso da un paese all'altro.

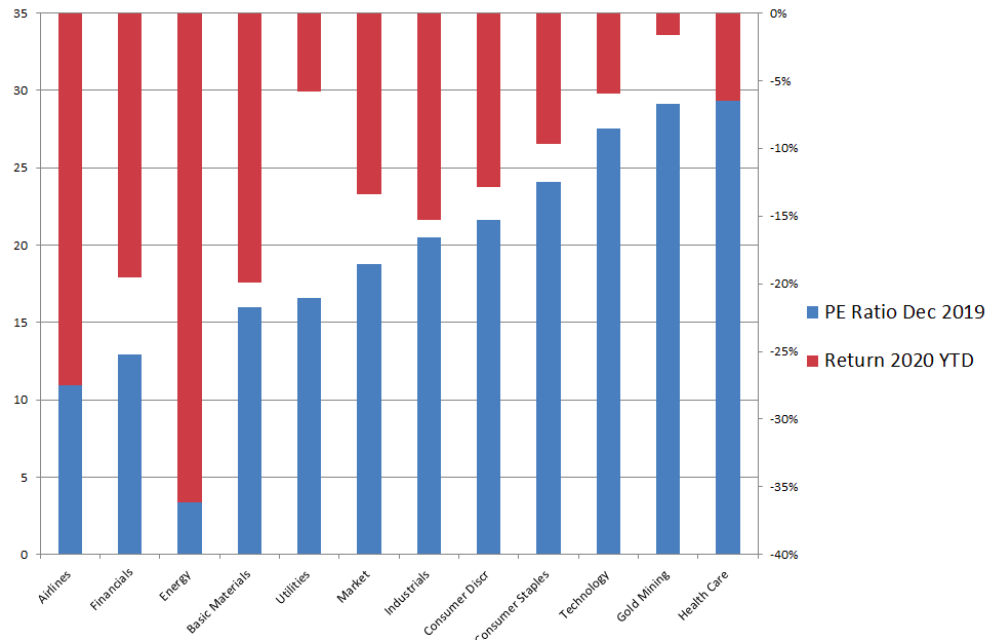

interessante, l'impatto del mercato azionario è stato più grave sui titoli value, ovvero società mature che attraggono investitori pagando dividendi, non perché sono visti come aventi un grande potenziale di crescita. Rispetto ai cosiddetti titoli di crescita, tali società hanno in genere rapporti più bassi tra i loro prezzi di mercato azionario e gli utili (rapporto PE).

Il grafico seguente mostra diversi settori lungo l'asse x e mostra i loro rapporti PE medi nelle barre blu. I settori verso sinistra, come le compagnie aeree e la finanza, sono azioni di valore. Quelli a destra, come la tecnologia e la sanità, sono titoli di crescita. Le barre rosse mostrano cosa è successo ai loro prezzi medi delle azioni - in altre parole, quanto sono caduti.

Ciò che mostra è che le quote dei settori in crescita sono diminuite di meno. Questo è strano perché in una crisi finanziaria, gli investitori tendono a fare affidamento su azioni che forniscono valore oggi. Come dicono gli economisti finanziari, “d'inverno si bruciano i grassi”. Per me, questo indica luce in fondo al tunnel; che le aziende che ti aspetteresti genereranno crescita, continuerà a generare crescita.

Sette consigli

So che sto giocando all'ottimista qui, e i prossimi giorni potrebbero riportarmi in una realtà diversa. Ma supponiamo almeno di aver visto il peggio ed è ora di pensare al dopo-crisi. Cosa si può fare?

-

I governi e le banche centrali hanno risposto più rapidamente rispetto al 2008, ma alcuni settori hanno bisogno di più sostegno di altri. Gli Stati devono incoraggiare le banche a prestare ed essere flessibili, approfittando di tassi di interesse bassissimi.

-

Molti chiamano la crisi un evento da cigno nero, il che significa un cataclisma che ha causato grandi difficoltà economiche e non poteva essere previsto. Ma una tale pandemia era prevista nel 2017. I responsabili politici possono quindi utilizzare i dati di questa crisi per pianificare le crisi future. Le aziende dovrebbero imparare da ciò che ha funzionato meglio e renderlo permanentemente parte dei loro valori:fare della sicurezza dei dipendenti la priorità assoluta, Per esempio.

-

Adesso il mondo diventerà meno globalizzato. Le aziende devono adattare le proprie catene di approvvigionamento e i propri mercati per proteggersi in caso di ripetizione. Ciò significa rifocalizzarsi il più possibile sui propri mercati nazionali ora, e colpendo un nuovo, equilibrio più sicuro tra locale e globale dopo la fine della crisi.

-

La crisi del 2008 ha avuto un impatto massiccio sugli investimenti aziendali da cui non ci siamo ancora ripresi, poiché la crisi bancaria ha impedito alle banche di concedere prestiti. Dal 2020 non si tratta di una crisi bancaria, le aziende risulteranno più forti se eviteranno di sottoinvestire.

-

Le politiche del governo determineranno l'efficacia delle aziende. Quindi più che mai, il settore privato deve cooperare. Non è il momento di lamentarsi del governo, ma collaborare

-

Pianificare diversi possibili esiti di questa crisi è inutile. È stato lo stesso nel 2008. È meglio essere resilienti e reattivi, e concentrarsi su ciò che sta accadendo ora.

-

Finalmente, le migliori acquisizioni si fanno in tempi difficili. Quindi per quelle aziende che hanno i mezzi, è un buon momento per pensare a fusioni e acquisizioni perché gli accordi saranno economici.

-

Corsi di borsa per principianti:risorse online e offline per conoscere il mercato azionario da zero

Corsi di compravendita di azioni per principianti Con così tanti punti di ingresso e strategie pubblicizzati per il mercato degli investimenti, un principiante assoluto deve affrontare unenorme monta

-

Un Primer sul mercato azionario e cosa offre

Non è mai stato così facile accedere al mercato azionario di quanto non lo sia oggi. Sebbene lidea di investire in unazione potenzialmente redditizia attiri tutti, si ritiene che la curva di apprendim

Articoli in Evidenza

- Il ruolo della borsa nell'economia

- Qual è il simbolo azionario di Hollister?

- Qual è la definizione di un frazionamento azionario 3 per 1?

- Sperando in un mercato azionario rialzista? Tifa per le capitali di Washington

- Perché il crollo del mercato azionario globale non ha molta importanza

- Cosa significa la vittoria a sorpresa di Donald Trump per l'economia e le imprese

- La rivoluzione dei meme stock e cosa significa per la pensione

- Non innamorarti della pompa e della discarica

- La lotta per $ 9k

- Investimenti globali come strategia di ripresa per l'economia

-

20 dei migliori podcast e libri di borsa

20 dei migliori podcast e libri di borsa Sia che tu ottenga le tue informazioni dalla pagina stampata o dagli auricolari, ne hai in abbondanza quando si tratta di ricchezza. Apparentemente ogni giorno vengono creati nuovi podcast di investim...

-

Il mercato azionario crollerà di nuovo? Fatti e consigli sulle minacce per l'economia

Il mercato azionario crollerà di nuovo? Fatti e consigli sulle minacce per l'economia Viviamo in uno dei tempi più difficili e incerti della storia del mondo. Quando assistiamo a instabilità, caos o catastrofi diffuse, come la pandemia di COVID-19 o gli sconvolgimenti politici, sentiam...