10 carte di credito che danno punteggi FICO gratuiti

È facile ottenere gratuitamente il tuo rapporto di credito; infatti, puoi ottenere tutte e tre le copie gratuitamente ogni 12 mesi da ciascuna delle principali agenzie di credito. Ma, sfortunatamente, sebbene la tua storia creditizia contenga tutte le informazioni finanziarie che contribuiscono al tuo punteggio di credito, non include il punteggio di credito stesso.

Diversi siti Web, come Credit Karma e Credit Sesame, offrono punteggi di credito gratuiti, ma non utilizzano i modelli di punteggio di credito FICO. E poiché il punteggio FICO è quello utilizzato dalla maggior parte degli istituti di credito del paese, è quello a cui vorrai prestare molta attenzione.

VantageScore 3.0, sebbene meno popolare, è anche una buona opzione perché è effettivamente calcolato dalle tre principali agenzie di credito e il suo utilizzo tra gli istituti finanziari è in aumento.

Ma a meno che tu non sia disposto a pagare per il tuo punteggio FICO o VantageScore, è difficile ottenere una visione accurata del tuo punteggio di credito.

Come ottenere punteggi FICO gratuiti

Fortunatamente, molti emittenti di carte di credito offrono ai propri clienti l'accesso gratuito al punteggio di credito FICO e spesso includono anche il servizio di monitoraggio del credito. Sfoglia l'elenco per vedere se qualcuno dei tuoi attuali emittenti di carte di credito fornisce questo servizio gratuito.

Se l'emittente della tua carta di credito non è nell'elenco, ma stai pensando di acquistare una nuova carta di credito per altri motivi, puoi usarli come punto di partenza per selezionare quella giusta per te. Ricorda solo che non hai mai bisogno di portare un saldo sulla tua carta di credito per usufruire di un'offerta gratuita di punteggio FICO.

Quali carte di credito offrono punteggi FICO gratuiti?

Ecco un elenco completo di emittenti di carte di credito che offrono punteggi FICO gratuiti. Inoltre, scoprirai di che tipo di carta di credito hai bisogno e se l'abbonamento a una banca generica è sufficiente per qualificarti.

| Emittente di carte di credito | Chi può accedere |

| American Express Offre il punteggio FICO ai titolari di carta. Confronta il tuo punteggio di credito attuale con quello del mese precedente e mostra in quale categoria ti trovi. | Titolari di carta |

| Banca d'America Offre ai titolari della carta i punteggi TransUnion di FICO. Ti mostra l'andamento dei tuoi punteggi FICO recenti e come ti confronti con gli altri a livello nazionale. Puoi vedere cosa sta influenzando il tuo punteggio di credito e ricevere notifiche quando il tuo punteggio aggiornato è disponibile. | Titolari di carta |

| Barclaycard USA Utilizza anche il tuo punteggio FICO di TransUnion. Riceverai un avviso via email ogni volta che il tuo punteggio cambia, oltre a informazioni sul motivo per cui è cambiato. | Titolari di carta |

| Inseguire Fornisce punteggi FICO 8 utilizzando il tuo rapporto di credito Experian. Oltre al tuo FICO Punteggio, riceverai un'analisi del motivo per cui il tuo punteggio è a quel numero, oltre a informazioni su come puoi migliorare il tuo punteggio di credito. | Titolari di carta Slate |

| Città Ottieni il tuo punteggio FICO utilizzando le informazioni dal tuo rapporto di credito Equifax. Fornisce un utile grafico con il tuo punteggio di credito che mostra come gli istituti di credito interpretano i diversi intervalli di punteggio di credito. | Alcuni titolari di conto |

| Banca commerciale Il tuo punteggio di credito FICO è incluso in ogni estratto conto mensile, insieme al motivo per cui hai ottenuto questo punteggio e suggerimenti per migliorare il tuo punteggio. Ti mostra anche come il tuo punteggio potrebbe potenzialmente influenzare tariffe e termini. | Titolari di carta |

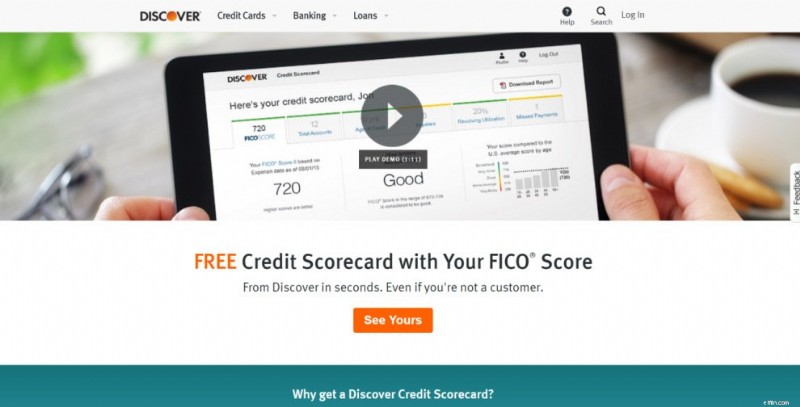

| Scopri Proviene dal tuo rapporto di credito TransUnion. Riceverai il tuo punteggio FICO e la Credit Scorecard gratuiti sul tuo estratto conto mensile e potrai accedervi anche online. Lì vedrai anche i due fattori più significativi che influenzano il tuo credito. | Chiunque |

| La prima carta di credito Avrai accesso mensile al tuo punteggio FICO 8 Bankcard, che è ciò che le banche usano per analizzare i propri clienti. Puoi accedere alle informazioni sul tuo credito online, dove vedrai anche i principali fattori che contribuiscono al tuo punteggio FICO. | Titolari di carta |

| Carta di credito Walmart Oltre al tuo punteggio FICO mensile, vedrai anche i due principali motivi che influiscono sul tuo numero. Servizio gratuito per gli iscritti agli estratti conto online. | Titolari di carta iscritti a E-Statements |

| Wells Fargo Attualmente offerto ai titolari di carte di credito e presto includerà chiunque abbia una linea di credito con Wells Fargo, inclusi un mutuo, un prestito auto, un prestito studentesco o un prestito personale. Il tuo punteggio FICO gratuito viene offerto tramite l'app della banca sul tuo smartphone o tablet. | Chiunque abbia un conto di credito al consumo |

Carte di credito che offrono altri punteggi di credito gratuiti

Le società di carte di credito elencate di seguito non offrono punteggi FICO, ma offrono altri punteggi di credito affidabili da alcune delle agenzie di credito.

| Emittente di carte di credito | Chi può accedere |

| Capitale uno (VantageScore 3.0) Lo strumento gratuito di monitoraggio del credito di Capital One si chiama CreditWise. Chiunque può creare un account per accedere e accedere al proprio punteggio di credito, online o tramite l'app per smartphone. | Chiunque |

| Credit One Bank Il visto Credit One Bank con accesso gratuito al punteggio di credito ti dà accesso gratuito al tuo punteggio di credito Experian e al riepilogo del rapporto di credito online. Questa carta di credito è disponibile per i consumatori con crediti inesigibili. | Titolari di carta |

| Banca statunitense (Esperto) I titolari di carta ottengono l'accesso automatico quando accedono ai loro conti online. | Titolari di carta |

| Banca USAA (VantageScore 3.0) Sia i membri della banca che i titolari di carte di credito ricevono un monitoraggio giornaliero del credito da Experian. Puoi vedere il tuo punteggio di credito attuale così come i punteggi passati e riceverai avvisi di credito regolari su eventuali modifiche. | Membri |

Perché è importante controllare il tuo punteggio FICO?

Tenere traccia del tuo punteggio FICO è una parte importante del mantenimento delle tue finanze. Non importa se stai lavorando attivamente per riparare il tuo credito o se ti stai preparando per un acquisto importante che coinvolge un prestito. Se sai di avere un buon credito o non sei del tutto sicuro, il punto è che devi saperlo.

Confrontalo con un controllo dentale e una pulizia ogni pochi mesi. Potresti non avere cavità, ma continui comunque a prevenire di averne in futuro. Controllare regolarmente il tuo punteggio FICO funziona allo stesso modo.

Se scopri che il tuo punteggio FICO è basso, puoi ottenere l'aiuto necessario per risolverlo. D'altra parte, se il tuo punteggio FICO è alla pari, sai che è un buon momento per ottenere le migliori tariffe su un nuovo prestito o rifinanziare eventuali prestiti in corso a un tasso di interesse inferiore.

Perché i tuoi punteggi di credito differiscono?

Anche se utilizzi la stessa società di punteggio, come Fair Isaac Corporation (FICO) o VantageScore, potresti ricevere alcuni punteggi di credito diversi. Può sembrare strano che questi numeri siano diversi, ma in realtà non è affatto raro.

Questo perché ricevi un punteggio di credito separato per ciascuna delle tre agenzie di credito:Equifax, Experian e TransUnion.

Ogni ufficio di credito può raccogliere dati finanziari leggermente diversi che contribuiscono al tuo punteggio FICO. In alcuni casi, i tuoi creditori possono segnalare informazioni solo a una o due delle agenzie di credito.

Può sembrare complicato, ma gli istituti di credito visualizzano tutti e tre i punteggi di credito per ottenere uno sguardo più olistico alla tua storia creditizia. In genere, usano il tuo punteggio di credito medio per determinare i termini del tuo prestito.

Se stai richiedendo un prestito con un coniuge o qualcun altro, il prestatore di solito utilizza il punteggio di credito più basso tra quelli medi. Quindi, se il tuo punteggio di credito medio è 680, ma quello del tuo coniuge è solo 625, il prestatore sceglierà 625 per la tua richiesta di prestito.

Come puoi migliorare il tuo punteggio FICO?

La buona notizia è che, una volta effettuato l'accesso al tuo punteggio FICO, hai già compiuto il primo e più cruciale passo per correggere il tuo credito.

La conoscenza è potere e può essere utile se hai libero accesso ai tuoi punteggi di credito e alle informazioni sul perché i tuoi punteggi di credito sono dove sono. Anche se non lo fai, è facile guardare il tuo rapporto di credito gratuito e vedere quali elementi negativi potresti avere.

La cronologia dei pagamenti negativa come pagamenti in ritardo o insolvenze abbasserà rapidamente il tuo punteggio FICO. Quindi, è meglio che questi account siano in regola e continuino a effettuare pagamenti in tempo.

Riduci l'utilizzo del credito

Ridurre l'importo del debito che hai è anche un modo semplice per migliorare i tuoi punteggi di credito. Potrebbe non essere facile effettuare quei pagamenti extra ogni mese sulla tua carta di credito, ma ridurre l'utilizzo del credito può avere risultati rapidi se stai cercando di aumentare rapidamente i tuoi punteggi di credito.

Rimuovi gli elementi negativi

Puoi anche esplorare le tue opzioni per rimuovere gli articoli dispregiativi dalla tua storia creditizia.

È possibile farlo da soli, ma è anche utile arruolare una società di riparazione del credito professionale, soprattutto se hai diversi elementi negativi. Le aziende rispettabili comprendono i tuoi diritti quando si tratta di trattare con creditori e agenzie di recupero crediti.

Sebbene la gestione delle negoziazioni del credito possa richiedere molto tempo nell'arco di diversi mesi, un'impresa di riparazione del credito si toglie questo onere dalle spalle.

Inoltre, non devi affrontare i problemi emotivi che derivano dal tentativo di negoziare la riparazione del credito. Invece, hai un consulente professionale altamente qualificato per lavorare per tuo conto.

Per un elenco completo delle grandi aziende con cui lavorare, dai un'occhiata al nostro elenco di recensioni qui.

Controlla il tuo credito

Controllare regolarmente i tuoi punteggi di credito è ottimo per la tua salute finanziaria. E se puoi usufruire di un servizio di monitoraggio gratuito tramite carta di credito o banca, sei già un passo avanti rispetto alla maggior parte delle persone.

Cogli l'opportunità di tenere d'occhio di routine il tuo punteggio di credito. Non solo ti aiuta a tenerti aggiornato su importanti informazioni finanziarie, ma vedere quel numero regolarmente può essere una forte motivazione per mantenere le tue spese e i tuoi pagamenti in ordine.

-

Le migliori carte di credito se il tuo punteggio FICO è compreso tra 650 e 699

I punteggi di credito (noti anche come punteggi FICO) di 650, 660, 670, 680 e 690 rientrano nellintervallo dalla media a sopra la media. Allestremità superiore di questo intervallo, un punteggio FICO

-

Punteggi medi di credito per età

Hai rivisto il tuo rapporto di credito di recente? Dovresti:è sicuramente una cosa intelligente da fare. Più che mai, gli americani sono attivamente consapevoli della loro storia creditizia e dellimpa

bancario

- Che cos'è un punteggio FICO?

- Punteggio FICO VS Punteggio di credito:come il tuo punteggio FICO influisce sulle tue finanze

- Il tuo punteggio di credito cambia ogni giorno?

- Che cos'è un punteggio di credito equo?

- Qual è il punteggio medio di credito?

- Carte di credito che facilitano il conteggio del biglietto aereo gratuito

- 5 idee sbagliate sui punteggi di credito

- Fattori che influenzano il punteggio di credito

- Che cos'è un punteggio di credito medio?

- Ottieni un punteggio di credito veramente gratuito e altro ancora con Credit Karma

-

Le migliori carte di credito se il tuo punteggio FICO è compreso tra 700 e 749

Le migliori carte di credito se il tuo punteggio FICO è compreso tra 700 e 749 Hai un punteggio di credito (noto anche come punteggio FICO) di 700, 720, 730 o 740? Congratulazioni! Il tuo punteggio di credito è nella categoria da molto buono a eccellente. A questo punto, probabi...

-

Le migliori carte di credito se il tuo punteggio FICO è compreso tra 600 e 649

Le migliori carte di credito se il tuo punteggio FICO è compreso tra 600 e 649 Hai un punteggio di credito (noto anche come punteggio FICO) compreso tra 600 e 640? Sebbene il tuo punteggio abbia margini di miglioramento, potresti comunque qualificarti per le seguenti carte che o...