Premio Annuale Equivalente (APE)

Che cos'è il premio annuale equivalente (APE)?

Un equivalente premio annuale (APE) è un calcolo di misura delle vendite comune utilizzato dalle compagnie di assicurazione nel Regno Unito. Il premio annuo equivalente è la somma del valore totale dei premi regolari o ricorrenti più il 10% di eventuali nuovi premi unici emessi per l'anno fiscale. Se desiderato, i premi guadagnati da una compagnia di assicurazione possono essere estesi per includere tutti i ricavi di una determinata compagnia di assicurazione.

Punti chiave

- Un equivalente premio annuale (APE) è un calcolo di misura delle vendite comune utilizzato dalle compagnie di assicurazione nel Regno Unito.

- Il premio annuo equivalente è il valore totale dei premi regolari o ricorrenti più il 10% dei nuovi premi unici emessi nel periodo.

- La metrica APE viene utilizzata dal settore assicurativo per consentire il confronto delle vendite per le polizze con i due diversi tipi di premi.

Comprensione dell'equivalente premio annuale (APE)

L'equivalente a premio annuale (APE) viene utilizzato specificamente quando le vendite contengono sia un premio unico sia un'attività a premio regolare. Le polizze assicurative a premio unico prevedono un unico pagamento in un'unica soluzione da parte del cliente o dell'assicurato. Le polizze a premio ordinario vengono annualizzate prendendo l'importo del premio e moltiplicandolo per la frequenza dei pagamenti nel ciclo di fatturazione.

Il calcolo dell'equivalente del premio annuale viene utilizzato dal settore assicurativo per consentire confronti di nuovi affari realizzati in un periodo specifico. Un premio unico in realtà distribuisce una vendita su un lungo periodo di tempo. Al contrario, un premio ricorrente comporta premi annuali separati. La metrica APE viene utilizzata per confrontare i pagamenti dei premi singoli con i premi dei pagamenti ricorrenti. Questo processo consente di confrontare in modo accurato le vendite tra le polizze con i due diversi tipi di premio.

Le compagnie di assicurazione adottano comunemente l'approccio di confrontare il 100% dei premi regolari, ovvero i premi annuali percepiti per una polizza e il 10% dei premi unici. Però, questo funziona solo nell'ipotesi di una polizza vita media della durata di 10 anni. Perciò, prelevare il 10% di un premio unico annualizza il pagamento unico forfettario ricevuto nei 10 anni di validità della polizza.

Premio Annuale Equivalente rispetto al Valore Attuale dei Premi Nuovi Affari

Il valore attuale dei premi di nuova impresa (PVNBP) è la terminologia utilizzata nel settore assicurativo per indicare il valore attuale dei premi confermati totali che saranno ricevuti dal presente al futuro. Il valore attuale è una metrica per calcolare quanto vale un flusso futuro di pagamenti o flussi di cassa in dollari di oggi.

Il calcolo del valore attuale dei premi assicurativi futuri è importante perché un premio ricevuto oggi vale più dello stesso importo del premio che dovrà essere pagato in futuro. La ragione di ciò è che il denaro ricevuto oggi può essere investito e guadagnare un tasso di rendimento. Le compagnie di assicurazione guadagnano una quantità significativa di reddito da investimenti dai premi di investimento ricevuti dai clienti.

come l'APE, PVNBP consente di confrontare le vendite di due società aventi sia premi unici che premi ricorrenti. Però, in realtà fa l'opposto di ciò che fa l'APE quando converte le entrate premium ricorrenti in un singolo numero. Anziché, PVNBP è la somma dei premi unici e il valore attuale dei premi di assicurazione sulla vita pagati anno dopo anno.

considerazioni speciali

Quando si stima una metrica futura, è importante considerare eventuali eventi imprevisti e come questi eventi possono influire su eventuali ipotesi e stime. Per esempio, quando si prevede il fatturato di un'impresa, è importante considerare la concorrenza, le loro linee di prodotti e la loro strategia di prezzo nel periodo previsto. Includere i concorrenti può aiutare a mettere a punto le previsioni, che si spera sia più applicabile e fornisca un margine di sicurezza.

-

Che cos'è l'assicurazione VSI?

Lassicurazione Vendors Single Interest (VSI) è una polizza assicurativa che protegge il prestatore di un veicolo che viene finanziato da perdite causate da furto o collisione. Lassicurazione VSI forni

-

Che cos'è Fidelity FCASH?

Coppia adulta che guarda i rendiconti finanziari Fidelity offre unampia varietà di servizi finanziari e di investimento a privati e aziende. Quando si apre un conto di investimento, Fidelity colloc

-

Bitcoin recupera $ 40,

000 mentre la volatilità delle criptovalute persiste LONDRA:Bitcoin è tornato sopra i $40, 000 mercoledì per la prima volta questa settimana, poiché la recente volatilità nel mercato delle criptova

-

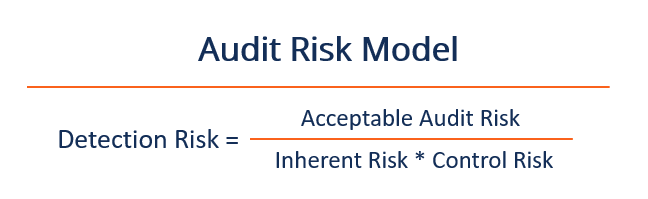

Che cos'è un modello di rischio di audit?

Un modello di rischio di revisione è uno strumento concettuale applicato dai revisori per valutare e gestire i vari rischi derivanti dallesecuzione di un incarico di revisione. Lo strumento aiuta il r

assicurazione

- Hai un gatto? Assicurazione sanitaria di cui ha bisogno il tuo animale domestico

- Rapporto costi-benefici

- Detrazioni fiscali per i proprietari di abitazione

- Esigenze assicurative per l'invalidità delle piccole imprese

- Ocean Harbour Insurance Review:l'assicurazione auto a buon mercato è una mossa intelligente? [2021]

- L'utile trimestrale di AIG crolla a causa di catastrofi e perdite di private equity

-

Cosa intendiamo quando diciamo che il caffè potrebbe estinguersi

Cosa intendiamo quando diciamo che il caffè potrebbe estinguersi Credito immagine:@acirigliano/Twenty20 I titoli ti fanno gelare il sangue:caffè? In pericolo di estinzione? Non può essere vero. Abbiamo bisogno di caffè - per rimanere svegli, per superare la giorna...

-

Requisiti minimi di valutazione per HELOC

Requisiti minimi di valutazione per HELOC I prestatori di mutui analizzano il valore della tua casa prima di emettere una linea di credito per la casa. Un HELOC funziona in modo molto simile a una carta di credito, rendere disponibile una par...

-

Quanto sei ricco? Più ricco di quanto pensi

Quanto sei ricco? Più ricco di quanto pensi Ricevi tutte le ultime notizie sul coronavirus e altro ancora consegnate ogni giorno nella tua casella di posta. Iscriviti qui . Ogni uomo è ricco o povero secondo la proporzione tra i suoi desid...

-

Servitù per debiti,

Servitù per debiti, la servitù domestica e il lavoro a contratto sono ancora un problema nelle nazioni più ricche del mondo La schiavitù è stata illegale in ogni paese dallultimo paese a farlo, Mauritania, criminaliz...