Comparazione della performance del fondo

Spesso i clienti ci chiedono come valutare la performance di diversi fondi. Anche se questa è una decisione difficile, abbiamo alcune cose da tenere a mente.

-

I rendimenti a breve termine sono difficili da interpretare, perciò stai attento

-

Se devi confrontare i fondi, analizzarli in periodi di tempo e livelli di rischio simili

-

Guarda come il fondo gestisce il rischio e come genera rendimenti

Ma supponiamo che tu abbia deciso la tua tolleranza al rischio, come si sceglie un fondo? Ci sono alcune considerazioni:

I ritorni recenti significano molto poco

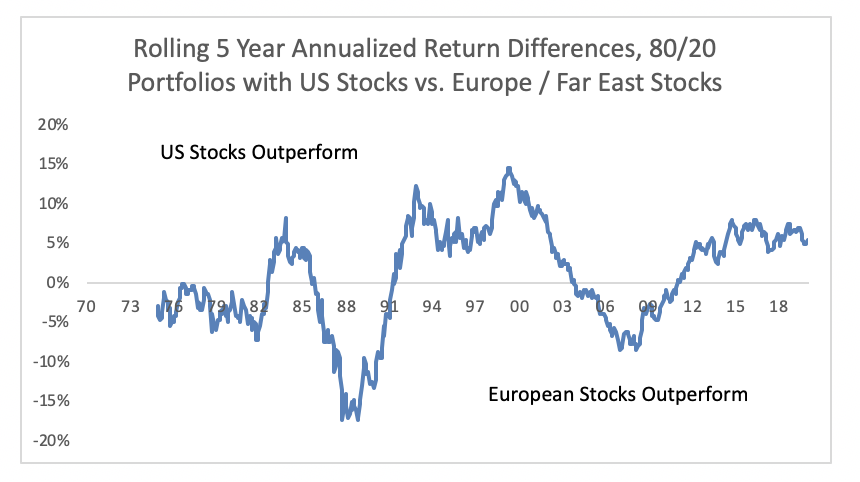

Le strategie passive tenderanno a funzionare in cicli , con asset diversi che hanno sovraperformato in momenti diversi. Negli ultimi dieci anni, un fondo con solo azioni statunitensi avrebbe sovraperformato un fondo concentrato in azioni europee e dell'Estremo Oriente, ma avrebbe sostanzialmente sottoperformato per lunghi periodi di tempo. Questo non vuol dire che il fondo con solo azioni statunitensi continuerà a sovraperformare, ma quella performance può persistere per anni. Quindi sii cauto nel confrontare le strategie passive utilizzando solo track record, anche di 10+ anni.

Per i gestori attivi, performance recente veramente non significa niente . Faresti meglio a scommettere su prestazioni inferiori, piuttosto che superare i manager. Anche se questo sembra controintuitivo - sicuramente i manager migliori devono fare qualcosa di giusto - è vero. Vanguard ha studiato gestori azionari statunitensi attivi, e hanno creato una strategia in base alla quale hanno investito a caso, poi ha venduto manager con prestazioni inferiori e ha acquistato manager con prestazioni migliori. Hanno scoperto che i rendimenti erano molto peggiori rispetto al monitoraggio del mercato nel suo insieme o rispetto al rendimento medio del gestore del fondo (che tenderà a eguagliare il rendimento del mercato, meno le commissioni attive). La scoperta di Vanguard è coerente con molte ricerche accademiche. Non puoi davvero scegliere fondi scegliendo quello più performante.

Per entrambi questi tipi di strategie di investimento, comprensione perché una serie di ritorni è tanto importante quanto comprendere i ritorni stessi. Hanno fatto una grande scommessa? Il mercato azionario in generale ha funzionato davvero bene? Stanno superando le prestazioni prendendo più rischi di quanto dovrebbero? Sono permanentemente investiti in azioni locali che hanno sovraperformato? Questo si riduce a una domanda:il successo (o il mancato successo) è ripetibile?

Se devi, confrontare fondi con lo stesso livello di rischio nello stesso periodo di tempo (e cercare di avere una visione a lungo termine)

Nonostante quello che abbiamo detto, è comprensibile che gli investitori debbano guardare alla performance recente per comprendere la qualità dei gestori degli investimenti, perché è difficile dire la differenza. Se hai intenzione di confrontare due fondi, dovresti farti alcune domande:

I fondi offrono lo stesso livello di rischio? Tende ad esserci una relazione tra rischio e rendimento. Nei portafogli di Wealthsimple negli ultimi cinque anni, i nostri portafogli di crescita hanno reso l'8,2% annualizzato ei nostri portafogli conservatori hanno reso il 5,3%. Ciò persiste anche all'interno di portafogli simili:il nostro portafoglio azionario del 60% ha reso il 6,7% annuo, mentre il nostro portafoglio azionario del 50% ha reso il 6,1% annuo. Il nostro portafoglio di crescita non è più intelligente del nostro portafoglio conservativo, è solo più rischioso. Lo stesso fenomeno esiste tra fondi di gestori diversi.

Sto confrontando lo stesso periodo di tempo? La performance del fondo è determinata principalmente dal mercato nel suo insieme. Quindi, se stai confrontando due fondi, assicurati di confrontarli nello stesso periodo di tempo. sarebbe ingiusto, Per esempio, confrontare la perdita massima di un fondo che ha attraversato la crisi finanziaria del 2008 con uno che non esisteva in quel periodo.

Valuta il rischio e il rendimento

Anche i fondi che mirano alla stessa quantità di rischio, ad esempio fondi diversi nelle categorie di fondi comuni di investimento "bilanciati" o "a reddito fisso bilanciati", possono gestire le perdite in modo molto diverso. Vale la pena considerare, in particolare per gli investitori che si avvicinano alla pensione o che sono in pensione, quanto bene i fondi evitare perdite può essere importante quanto il modo in cui generano rendimenti. Questo perché i portafogli con livelli di perdite inferiori sono in grado di aggravare di più, e perché spendere un portafoglio in una perdita profonda può portare a una perdita permanente di capitale e, potenzialmente, a un reddito da cui sarebbe molto difficile recuperare.

Come gestiscono il rischio che corrono? Le perdite sono in linea con ciò che puoi tollerare? Ci sono alcune statistiche che gli investitori usano per valutare quanto bene una strategia gestisce il rischio:

-

Ritorno al rischio, o rapporto “Nitido” è esattamente quello che dice. Mostra quanto rendimento ha prodotto il fondo per un dato livello di rischio.

-

Volatilità è un'indicazione di quanto su e giù è normale nella strategia. Il doppio della volatilità comprenderà la maggior parte dei risultati che puoi aspettarti in una strategia. Quindi una buona regola è moltiplicare la volatilità per due, e chiediti se riesci a gestire così tante perdite.

-

Un'altra statistica utile è perdita massima . Dovresti pensare a quanto puoi tollerare. Fondi diversi gestiscono il rischio di ribasso in modo molto diverso.

Divulgazioni: Le dichiarazioni fornite qui sono solo a scopo informativo e didattico e non costituiscono un consiglio o una raccomandazione. Le performance indicate sono storiche per il periodo indicato. Il tasso di rendimento non tiene conto di eventuali commissioni o tasse dovute. Le prestazioni passate potrebbero non essere ripetute. I portafogli sono 80% indice MSCI EAFE Total Return / 20% indice di titoli di stato statunitensi a 30 anni e 80% indice S&P 500 / 20% indice di titoli di Stato statunitensi a 30 anni, ribilanciato mensilmente. Dati da dati finanziari globali. Analisi per Wealthsimple.

-

Il petrolio scende per il terzo giorno poiché le preoccupazioni per il virus superano i tagli all'offerta

LONDRA (Reuters) - Martedì il petrolio è sceso verso i 56 dollari al barile, declinando per una terza sessione, poiché le preoccupazioni per la diffusione del coronavirus e il suo impatto sulla domand

-

Recensione del prestito studentesco serio per il 2021

Prestito studentesco serio Valutazione generale 9.6 Linea di fondo Earnest offre alcuni dei tassi di interesse più bassi possibili, che è perfetto se vuoi estinguere rapidamente il debito del

-

Come sapere se un conto bancario è bloccato

Ci sono alcune cose più frustranti che avere una transazione con carta di debito rifiutata o non essere in grado di prelevare contanti da un bancomat quando sai che il tuo conto in banca è sufficiente

-

Facebook potrebbe velocizzare il tuo servizio clienti online

Credito immagine:@suryaganesh.m/Twenty20 Se Facebook sta per duellare con Google per il monopolio su tutti i servizi Internet, potrebbe essere utile per il consumatore medio una volta ogni tanto. Le

investire

- I migliori fondi obbligazionari per il 2019

- Le basi di un'offerta pubblica di acquisto

- Come utilizzare il capitale personale per il monitoraggio degli obiettivi di budget

- Qual è la mentalità di un trader?

- I consigli di investimento di Warren Buffett:7 consigli utili per investire con successo

- GameStop Stock | Tutto quello che devi sapere

-

Che cos'è il flusso di denaro Chaikin (CMF)?

Che cos'è il flusso di denaro Chaikin (CMF)? Il Chaikin Money Flow (CMF) è un indicatore creato da Marc Chaikin negli anni 80 per monitorare laccumulo e la distribuzione di un titolo. Un individuo che possiede azioni di una società è chiamato az...

-

20+ domande da porre durante un open house

20+ domande da porre durante un open house Lacquisto di immobili può essere scoraggiante. Ci vuole tempo e discernimento per sapere quale casa è giusta per te. Per evitare di perdere tempo nelle visite a domicilio, preparati con queste domande...

-

L'assicurazione sulla vita conta nei valori del patrimonio netto?

L'assicurazione sulla vita conta nei valori del patrimonio netto? Il calcolo del tuo patrimonio netto ti consente di comprendere meglio la tua posizione finanziaria. Quando metti insieme un piano finanziario, uno dei primi passi è calcolare il tuo patrimonio netto ...

-

Come rendere il 2020 un anno di "perfetta focalizzazione sul denaro"

Come rendere il 2020 un anno di "perfetta focalizzazione sul denaro" Questo nuovo anno molti americani hanno preso - e alcuni probabilmente hanno già rotto - propositi per andare di più in palestra o iniziare a mangiare in modo più sano, ma la salute finanziaria può es...