I 4 tipi più comuni di mutui

Mi sono ritrovato inaspettatamente a fare acquisti a domicilio questo mese (una lunga storia), e anche per qualcuno che lavora nel settore finanziario, c'erano molti termini che non conoscevo. Uno dei passaggi più confusi nel processo di acquisto di una casa è stato comprendere i diversi tipi di mutui disponibili. Dopo un sacco di notti trascorse a cercare i diversi tipi di mutuo disponibili, stavo finalmente per fare la mia scelta, ma la conserverò per la fine.

Esistono diversi tipi di mutuo?

Assolutamente. Ma iniziamo con un paio di termini ipotecari di base che vorrai conoscere prima di iniziare la tua esperienza di acquisto di mutui. Comprendere questi termini è importante

perché le differenze in queste aree sono ciò che rende unico ogni tipo di mutuo ipotecario.

-

Tasso di interesse /APR - Un tasso di interesse, o TAEG, è ciò che ti costerà prendere in prestito denaro durante la durata del mutuo ipotecario.

-

Costi di chiusura - Si tratta di costi aggiuntivi che vengono addebitati quando si acquista una casa. Possono essere compresi tra il 2% e il 5% dell'importo totale del mutuo.

-

Anticipo - Si tratta di un importo minimo di contanti che devi pagare in anticipo per garantire il prestito. Di solito è espresso come percentuale del costo totale della casa.

-

Qualifiche - Questi sono i diversi criteri che devi soddisfare per poter beneficiare di un tipo di prestito. Questi riguardano aree come la tua storia finanziaria, l'importo del mutuo, l'ubicazione della casa e qualsiasi circostanza personale unica.

-

PMI/MIP - Quando prendi in prestito denaro (un prestito) e non metti molto denaro (un acconto), ti verrà addebitato un piccolo extra ogni mese come assicurazione. Il premio dell'assicurazione ipotecaria, o MIP, è un pagamento anticipato mentre l'assicurazione ipotecaria privata, o PMI, è un pagamento mensile ricorrente.

Now that we've got that out of the way, let's dive into the four most common types of mortgages available to homebuyers today.

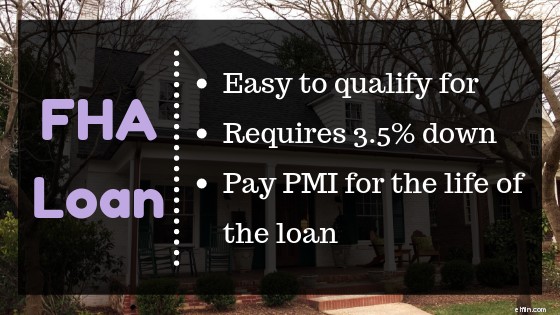

Prestito FHA

Un prestito FHA è un tipo di mutuo molto popolare con acquirenti di case per la prima volta perché sono facili da qualificarsi (puoi qualificarti con crediti inesigibili), richiedono un acconto basso (3,5%) e in genere hanno bassi costi di chiusura. La Federal Housing Administration (FHA) collabora con istituti di credito autorizzati fornendo loro un'assicurazione contro il rischio di inadempienza del proprietario della casa. Dal momento che il creditore ha ridotto il rischio, può offrirti un affare migliore.

Anche se i prestiti FHA sono facili da ottenere, ci sono alcuni svantaggi. I loro tassi di interesse a volte sono più alti e potresti essere bloccato a pagare l'assicurazione ipotecaria per la durata del prestito. Entrambi questi costi aggiuntivi si sommano per pagare notevolmente di più durante la durata del prestito.

-

Prestito qualifiche: Devi avere più di 18 anni, avere un'occupazione stabile verificabile, un rapporto debito/reddito massimo del 43% e intendi vivere nella residenza.

-

Anticipo: Se il tuo punteggio di credito è 580+, puoi ridurre fino al 3,5%. Se il tuo punteggio di credito è inferiore (500 - 579), avrai bisogno del 10%. Una cosa che rende unici i prestiti FHA è il fatto che il 100% dell'anticipo può essere un regalo di un amico o un familiare, purché anche loro soddisfino le qualifiche del prestito FHA. Esistono anche programmi di assistenza all'acconto come SETH, TDHCA e TSAHC.

-

Importo di approvazione :questi importi variano a seconda della contea in cui ti trovi.

-

Prestito tariffe :i tassi di prestito FHA variano a seconda della contea e dei tassi di mercato.

-

Assicurazione :FHA richiede sia un'assicurazione ipotecaria anticipata che annuale. (Ricorda, questo è PMI e MIP) per tutti i mutuatari, indipendentemente dall'importo dell'anticipo. Questi costi aggiuntivi sono ciò che può rendere costoso un prestito FHA nel corso della durata del prestito.

Prestito VA

Come i prestiti FHA, i prestiti VA sono prestiti garantiti da un'agenzia governativa:questa volta si tratta di Veteran Affairs. Poiché si tratta di un prestito garantito dal governo, è più probabile che i finanziatori offrano condizioni favorevoli, come un tasso di interesse competitivo e nessun acconto. Per poter beneficiare di un prestito VA, devi essere un soldato attuale o precedente, che ha servito 90 giorni consecutivi in tempo di guerra o 181 giorni consecutivi in tempo di pace, o 6 anni di servizio della Guardia Nazionale. Per poter beneficiare di un acconto di $ 0, devi anche avere un buon credito.

Un elemento importante per comprendere i prestiti VA è comprendere l'idea di "diritti". Un diritto è la quantità di denaro che il VA garantirà agli istituti di credito in caso di inadempienza. In altre parole, è quanto del tuo mutuo è supportato dal VA. L'entità del tuo diritto spesso determina quanto casa puoi permetterti (i finanziatori in genere approvano mutui fino a 4 volte l'importo del diritto).

Esistono due tipi di diritto al prestito VA:base e secondario. Il diritto di base è di $ 36.000 e il diritto secondario è di $ 77.275. Qualificarti per entrambi significa che hai un diritto totale di $ 113.275.

-

Prestito qualifiche :Devi avere 90 giorni consecutivi di servizio in tempo di guerra, 181 giorni consecutivi di servizio in tempo di pace o 6 anni di servizio della Guardia Nazionale. I finanziatori esamineranno anche misure più tradizionali come il punteggio di credito, il rapporto debito/PIL e l'occupazione.

-

Anticipo: Con un prestito VA, puoi risparmiare fino a $ 0. Se l'importo del mutuo supera $ 453.100, dovrai versare un acconto.

-

Importo di approvazione: Ci sono molti fattori che determineranno l'importo per cui ottenere l'approvazione, uno dei principali è la quantità di garanzia a cui sei idoneo. In genere, l'importo della tua approvazione è 4 volte l'importo della tua garanzia.

-

Prestito tariffe: Costantemente inferiore rispetto ad altri tipi di prestito.

-

Assicurazione: I prestiti VA non richiedono PMI, ma richiedono una commissione di finanziamento anticipata del 2,15%.

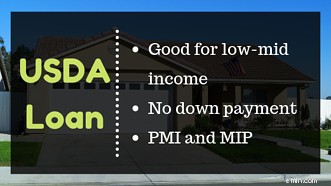

Prestito USDA

Un prestito USDA è un altro tipo di prestito ipotecario che rappresenta un'ottima opzione per le famiglie a reddito medio-basso che desiderano vivere in zone rurali. Ora, rurale non significa vivere in mezzo al nulla. Oltre il 97% del paese è classificato come rurale. Per ottenere un prestito USDA, devi cercare un alloggio in un'area qualificata e soddisfare determinati requisiti di reddito.

Se acquisti una casa per la prima volta, potresti beneficiare di un anticipo di $ 0. Il prestito USDA, rispetto a un prestito FHA, ha un PMI inferiore. Detto questo, ci sono limiti regionali che limitano l'importo del mutuo per il quale puoi essere approvato. Oh, e comunque, USDA sta per Dipartimento dell'Agricoltura degli Stati Uniti.

-

Prestito qualifiche: Tu (il mutuatario) devi soddisfare determinati requisiti di reddito e la proprietà deve trovarsi in una delle aree qualificate. I tuoi requisiti di reddito variano a seconda della contea in cui vivi. La casa deve essere la tua residenza principale.

-

Anticipo: I prestiti USDA non richiedono acconti, ma dovrai comunque coprire i costi di chiusura. I costi di chiusura del mutuo sono le tasse che un mutuatario paga. In genere rappresentano circa il 3-5% dell'importo del prestito e di solito vengono pagati alla chiusura (da cui il nome).

-

Importo di approvazione: Ogni contea ha un limite di importo di approvazione. Ad esempio, sto scrivendo questo da Fort Bend County e il limite è di $ 210.800. A sud di qui, nella contea di Galveston, il limite è di $ 199.400.

-

Prestito tariffe: Varia a seconda del tuo punteggio di credito e dell'istituto di credito ipotecario.

-

Assicurazione: I prestiti USDA richiedono un pagamento assicurativo anticipato (MIP) pari all'1% del mutuo per la casa e quindi un pagamento annuale (PMI) dello 0,35% del prestito. Anche con questi, i costi assicurativi per un prestito USDA sono generalmente inferiori a quelli di un prestito FHA.

Prestito convenzionale

Una di queste cose non è come le altre. Finora, tutti i prestiti di cui abbiamo discusso sono supportati da un'agenzia governativa. I prestiti convenzionali non lo sono. I prestiti garantiti da agenzie sono più facili da ottenere, ma a seconda della tua storia finanziaria, potresti trovare un accordo migliore con un prestito convenzionale.

Oppure, potresti dover prendere in considerazione un prestito convenzionale a seconda del tipo di proprietà a cui sei interessato. Altri prestiti hanno requisiti di posizione o di qualità, per cui è possibile utilizzare un mutuo ipotecario convenzionale una vasta gamma di case, compresi gli investimenti immobiliari in affitto.

Uno dei motivi principali per cui i prestiti convenzionali possono essere una decisione finanziaria più intelligente è perché, a differenza del prestito FHA, il tuo PMI scompare quando raggiungi il 78% di prestito a valore o se metti 20% in meno.

- Prestito qualifiche: Il mutuatario deve avere un punteggio di credito minimo compreso tra 620 e 640, un reddito verificabile e un rapporto debito/reddito massimo del 43%.

- Anticipo: 5%-20%, una parte del quale può essere un regalo. Non sono disponibili programmi di assistenza all'acconto per i prestiti convenzionali.

- Importo di approvazione: Il limite di prestito convenzionale standard di $ 484.350 per una casa unifamiliare. Tuttavia, questo può essere più alto se vivi in una zona designata ad alto costo.

- Prestito tariffe: Dipende in gran parte dalla tua storia finanziaria e dai termini del prestito. Alcuni sono a tasso fisso e altri a tasso variabile (spesso indicati come Mutuo a tasso variabile o ARM).

- Assicurazione: Necessario solo fino a quando non avrai il 20% di equità. Il PMI è più conveniente rispetto ai prestiti FHA.

La mia esperienza di acquisto di mutui

Tutti questi tipi di mutuo hanno vantaggi e svantaggi associati. Trovare quello giusto per te dipende in gran parte da alcune domande chiave:

-

Quanto è buona la tua storia creditizia?

-

Quanto acconto puoi permetterti?

-

Il luogo in cui vuoi vivere esclude i tipi di mutuo?

In my personal story, the conventional loan was the best choice. My area wasn't eligible for USDA, I am not a veteran, and based on my finances the conventional loan made more financial sense. Once you know your best option, it is time to start shopping around for lenders and securing your pre-approval letter. Along the way, make sure you seriously consider the interest rate, closing costs, downpayment, and of course the mortgage loan qualifications and insurance needs. Happy shopping!

-

Tipi di mutui | Prestiti per acquirenti di case e proprietari di case

Al consumatore medio, un mutuo è un prodotto finanziario piuttosto semplice. Utilizzerai i fondi del prestito per coprire la maggior parte del prezzo di acquisto della casa, quindi effettuare rimborsi

-

I tipi di personalità che fanno più soldi

Quale tipo di personalità fa più soldi? Punti chiave I ricercatori hanno scoperto che il tuo tipo di personalità Myers-Briggs può influire sulla quantità di denaro che guadagni. Tra i 16 diversi t

casa di proprietà

- Tre tipi di quote di mercato

- Come calcolare il MCC

- La definizione di un mutuo holding

- Detrazioni fiscali:le agevolazioni fiscali più comuni per il 2022

- 15 dei più comuni perdi soldi

- Tipi di azioni

- Quali tipi di debito influiscono maggiormente sulla qualità della vita?

- Questi sono i 6 percorsi più comuni per il perdono del prestito studentesco

- La caduta del mercato nell'autunno del 2008

- 4 tipi più comuni di conti bancari

-

Il processo di rifinanziamento ipotecario

Il processo di rifinanziamento ipotecario Se la maggior parte della rata mensile del mutuo è destinata agli interessi anziché al saldo principale, potresti voler rifinanziare. Il rifinanziamento è un percorso comune a molti proprietari di cas...

-

Come proteggersi dai sinistri assicurativi più comuni negli Stati Uniti

Come proteggersi dai sinistri assicurativi più comuni negli Stati Uniti Proprio come ti senti sistemato come proprietario di una casa, Madre Natura può lanciare una palla curva che richiede importanti riparazioni a casa tua e il mal di testa di presentare un reclamo assic...