Informazioni sull'ipoteca inversa AARP

Un mutuo inverso è un modo in cui le persone anziane possono prelevare denaro dalle loro case. AARP non sostiene le aziende che fanno questi mutui, ma offre informazioni sul processo.

Eleggibilità

Per poter beneficiare di un mutuo inverso, devi possedere la tua casa, vivere lì e avere 62 anni o più. Non ripaghi questi prestiti mentre sei in vita, o finché la casa non viene venduta, quindi non ci sono requisiti di reddito.

Come vengono pagati i proventi?

I proventi possono essere pagati in un'unica soluzione, pagamenti mensili regolari, una linea di credito fissata dal mutuatario o qualsiasi combinazione di tali opzioni.

Funzione

Un mutuo inverso funziona esattamente l'opposto di un mutuo tradizionale. Con un mutuo tradizionale, il denaro è prestato, e man mano che vengono effettuati i pagamenti, il debito diminuisce e il patrimonio netto aumenta. Con un mutuo inverso, i pagamenti sono effettuati a te, e il debito aumenta mentre il patrimonio netto diminuisce.

Costi

I costi totali annuali del prestito sono i costi totali ogni anno per il mutuatario. Questi variano in base al creditore. AARP offre informazioni su come calcolare il TALCO. Se vivi in casa solo per poco tempo, i costi annuali sono superiori a quelli a lungo termine, tante spese vengono caricate in anticipo.

Caratteristiche

AARP offre anche informazioni su quali importi sarebbero disponibili sui diversi tipi di prestiti. Le cose da considerare sono il valore della casa, età in cui il mutuatario stipula l'ipoteca inversa, e il termine del pagamento scelto dal mutuatario.

Considerazioni

AARP offre anche informazioni sulle alternative ai mutui invertiti, come vendere e traslocare, avvertendo che se si inserisce un mutuo inverso, l'equità nella tua casa potrebbe non essere disponibile quando ne hai bisogno. L'AARP consiglia inoltre di utilizzare saggiamente il denaro prelevato dalla casa.

-

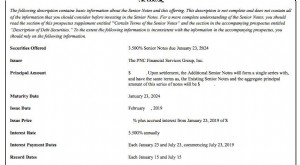

Prospetto

Che cosè un prospetto? Un prospetto è un documento formale richiesto e depositato presso la Securities and Exchange Commission (SEC) che fornisce dettagli su unofferta di investimento al pubblico. V

-

Che cos'è un mutuo inverso e come funziona?

Secondo il Retirement Confidence Survey 2018 dellEmployee Benefits Research Institute, i lavoratori sono sempre più fiduciosi di poter vivere comodamente in pensione. Tuttavia, allo stesso tempo, ci s

finanza domestica

- Che cos'è un assegno di erogazione su un mutuo?

- Qual è il rapporto prestito/valore per un mutuo inverso?

- Che cos'è un mutuo riveduto?

- Puoi ottenere un mutuo inverso se non hai capitale?

- Limiti di età del mutuo

- Che cos'è un istituto ipotecario primario?

- Il mutuo è una responsabilità?

- Che cos'è uno specialista di mutui?

- Che cos'è il mutuo al dettaglio?

- Divulgazione

-

Come funziona un mutuo inverso?

Come funziona un mutuo inverso? Se hai più di 62 anni, stipulare un mutuo inverso ti consente di prelevare contanti dalla tua casa, simile a un prestito di equità domestica. Ma, a differenza di un prestito di equità domestica, non d...

-

Mutui inversi:tutto quello che c'è da sapere

Mutui inversi:tutto quello che c'è da sapere Hai bisogno di soldi extra per la pensione? Un mutuo inverso può aiutare. (iStock) Se stai raggiungendo letà della pensione con la preoccupazione di non essere in grado di coprire tutte le tue spese...