Tre tipi di depositi vincolati

Le banche usano i CD per guadagnare investitori.

Le banche usano i CD per guadagnare investitori. depositi vincolati, noti anche come certificati di deposito, sono cambiali emesse da banche. La cambiale promette di pagare all'investitore una certa quantità di interessi in cambio dell'investimento con la banca. Sulla maggior parte dei tipi di CD come i CD tradizionali, gli interessi vengono pagati alla scadenza del CD. Perché è un investimento, le banche hanno restrizioni sul prelievo di denaro dai CD.

CD tradizionali

Un certificato di deposito tradizionale è un tipo di investimento offerto dalle istituzioni finanziarie. Il denaro viene investito per un periodo di tempo predeterminato a un tasso di interesse predeterminato. Il periodo di investimento varia tipicamente da un mese a cinque anni. Tassi di interesse più alti sono dati agli investimenti a più lungo termine. Quando l'investimento raggiunge la scadenza, il proprietario ha la possibilità di passare a un altro CD o incassare il CD. Una volta investito, il denaro non può essere prelevato prima della data di scadenza, o il proprietario incorre in una penale per recesso anticipato. I CD emessi dalla banca sono assicurati dalla Federal Deposit Insurance Corporation. L'attuale limite FDIC è fino a $ 250, 000.

CD liquidi

I CD liquidi sono un incrocio tra un conto di risparmio e un CD tradizionale. Sono anche chiamati CD privi di rischio o CD senza penalità. I CD liquidi sono bloccati a un tasso fisso ma i proprietari possono inizialmente prelevare denaro in qualsiasi momento senza penalità. La banca determina l'importo dei prelievi che una persona può effettuare senza incorrere in penali. Per legge, l'investitore deve attendere un minimo di sette giorni prima di effettuare il primo prelievo ma alcune banche impongono un ulteriore periodo di attesa. Il tasso di interesse su un CD liquido è inferiore al tasso di interesse su un CD tradizionale con le stesse condizioni di investimento a causa della maggiore flessibilità. I tassi di CD liquidi sono in genere superiori ai tassi di interesse dei conti di risparmio. I CD emessi dalla banca sono assicurati dalla FDIC.

CD Broker

I CD broker vengono acquistati da un broker da una banca e poi rivenduti al cliente del broker. La scadenza del certificato dipende dal CD. Alcuni CD broker maturano in appena sette giorni. Gli interessi sono corrisposti al momento della scadenza quando i CD scadono entro un anno. Sui CD con scadenza oltre l'anno, gli interessi sono pagati semestralmente. I CD Broker sono venduti su un mercato competitivo nazionale e producono un tasso di interesse più elevato rispetto ai CD tradizionali. A seconda dell'emittente, il CD negoziato potrebbe non essere assicurato dalla FDIC.

-

Stai pianificando la tua strategia di uscita? Ecco tre tipi di ordini di uscita

Probabilmente sai che dovresti avere un piano commerciale in atto prima di entrare in un commercio di opzioni. Ma cosa significa veramente? Ecco alcune idee per creare il tuo piano commerciale, insiem

-

Tipi di mercati

Nello scambio di beni, ci sono diversi tipi di mercati per facilitare il commercio. Ciascun mercato opera con meccanismi di negoziazione diversi, Meccanismi di trading I meccanismi di trading si rifer

investire

- Tipi di acquirenti

- Tipi di argenteria

- Tipi di depositi

- Tipi di sistemi monetari

- Tre tipi di quote di mercato

- Certificato di Depositi Vs. Buoni del tesoro

- Tipi di premi assicurativi

- Tre tipi di reddito

- CD vs. obbligazioni:qual è la differenza?

- Tre elementi chiave da considerare nella strategia delle opzioni

-

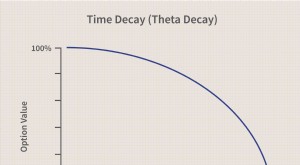

Decadimento del tempo

Decadimento del tempo Che cosè il decadimento del tempo? Il decadimento temporale è una misura del tasso di diminuzione del valore di un contratto di opzioni dovuto al passare del tempo. Il decadimento del tempo accelera...

-

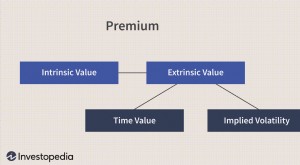

Valore del tempo

Valore del tempo Che cosè il valore del tempo? Il valore temporale si riferisce alla parte del premio di unopzione attribuibile al tempo rimanente fino alla scadenza del contratto di opzione. Il premio di qualsiasi ...