Cenare fuori con le scorte del ristorante

Fotografia:Iza Habur (Fotografia:Iza Habur (Fotografa) - [Nessuno]

Dimentica la cucina. Mangiamo fuori stasera. Questo è il messaggio del Census Bureau, che riporta che gli americani hanno speso di più lo scorso giugno in "ristoranti e altri posti per mangiare" che in "supermercati e altri negozi di alimentari". La National Restaurant Association prevede che le vendite del suo settore aumenteranno quest'anno fino a raggiungere gli 863 miliardi di dollari, più del doppio rispetto al 2000. La famiglia media degli Stati Uniti ora spende $ 6, 700 all'anno a mangiare fuori. Con i rivenditori fisici sotto pressione da parte dei commercianti online, i ristoranti si stanno spostando in vetrine vuote. In Georgia, i ristoranti rappresentano l'84% delle nuove catene di negozi al dettaglio pianificate.

Anche se questi sono i tempi per mangiare fuori, il successo per i ristoranti può ancora essere sfuggente. La crisi del mercato del lavoro li ha colpiti in modo particolarmente duro. Circa il 40% dei lavoratori del settore ha un'età compresa tra i 16 e i 24 anni, un gruppo che si ridurrà di 1,3 milioni nei prossimi 10 anni. L'applicazione più severa dell'immigrazione ha anche danneggiato i datori di lavoro. Il New York Times ha recentemente riferito che i ristoranti devono affrontare una scelta difficile:"Lasciare andare i dipendenti fidati o rischiare un procedimento penale". Più, l'aumento del salario minimo in molte città e stati ha aumentato i costi. A Washington, DC, Per esempio, il minimo di base per i lavoratori dei ristoranti con mance aumenterà del 29% a luglio 2020 rispetto a due anni prima.

Molti posti, meno mozziconi. Il più grande pericolo che i ristoranti devono affrontare, però, mi è stato espresso in modo poco elegante dal fondatore di un'azienda che li finanzia:troppe sedi e non abbastanza sederi. Con il sostegno di Wall Street, sempre più gruppi di ristoranti sono germogliati e cresciuti, innescando una forte concorrenza. Molte di queste catene hanno nomi improbabili, nicchie e prospettive. Per esempio, Chanticleer Holdings (simbolo BURG) possiede otto ristoranti Hooters, 18 punti vendita Little Big Burger e alcuni altri ristoranti sparsi. Il titolo è stato scambiato a $ 35 di recente, nel 2015, ma, dopo una serie di anni persi, puoi acquistare una quota ora per 55 centesimi. Poi c'è Bagger Dave's Burger Tavern (BDVB), che è andato in borsa nel 2017 e viene scambiato a soli 4 centesimi oggi, perdere $ 800, 000 su un fatturato di $ 5 milioni nella prima metà del 2019.

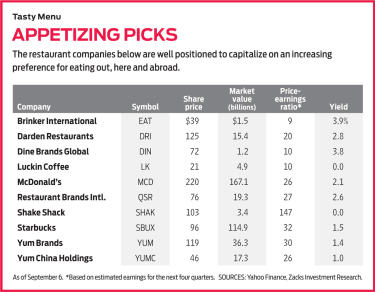

Gli investitori si sono innamorati degli hamburger in parte a causa di Agitare Shack (SHAK, $ 103), lanciato dal famoso chef di New York Danny Meyer. Il titolo ha debuttato all'inizio del 2015 a $ 21 per azione. Oggi, più di 200 Shake Shack, con quelli che considero hamburger e patatine mediocri ma un'innegabile mistica, operano in tutto il mondo, con filiali di recente apertura a Mosca e Kyoto. I profitti sono minimi ma in aumento. Con le azioni scambiate con un rapporto prezzo/utili ben superiore a 100, sulla base delle stime degli utili per il 2020, questo è uno dei migliori acquistati sui tuffi. (Le azioni che mi piacciono sono in grassetto; i prezzi sono aggiornati al 6 settembre)

Il re degli hamburger resta McDonald's (MCD, $ 220), le cui quote sono raddoppiate negli ultimi quattro anni. McDonald's ha costantemente dimostrato di possedere il marchio, la strategia, la flessibilità e la gestione per dominare. Ci sono poche aziende blue chip di qualsiasi tipo che battono la sua combinazione di crescita e stabilità. Le vendite globali di negozi comparabili sono aumentate del 6,5% nell'ultimo trimestre, e McDonald's ha ottenuto il massimo punteggio da Value Line per la solidità finanziaria.

Una grande ragione del successo di McDonald's è la sua struttura in franchising. Tutti tranne 3, 000 dei circa 38, 000 ristoranti che portano il suo nome sono di proprietà di altre persone. McDonald's fornisce il marchio e gli standard, e possiede gli immobili sotto i ristoranti, addebitando un canone di noleggio e servizio di circa un quinto delle vendite. A 26 volte gli utili previsti per i prossimi 12 mesi, le azioni non sono troppo care, e ottieni un rendimento del dividendo del 2,1% nell'affare. (Questo è più del rendimento di un titolo del Tesoro a 10 anni.)

In questo ambiente, con non solo il settore della ristorazione, ma la stessa economia statunitense che mostra segni di picco, ristoranti collaudati come McDonald's sono il posto dove stare. Tener conto di Starbucks (SBUX, $ 96), uno dei miei preferiti di lunga data. Sì, lo stock è raddoppiato da giugno 2018, ma i guadagni continuano a crescere rapidamente, e c'è spazio per un'espansione ancora maggiore. L'azienda ha ancora molti meno punti vendita di McDonald's, Per esempio, e (secondo la mia opinione epicurea) se solo iniziasse a offrire pasticcini e panini migliori, potrebbe aumentare le sue entrate come un matto. Secondo una pubblicazione di settore, Starbucks è una delle poche catene di ristoranti che ha "craccato il codice sulla fidelizzazione dei dipendenti, " con vantaggi come il rimborso delle tasse scolastiche, benefici per la salute e permessi retribuiti.

K11-GLASSMAN.indd

Getty Images

Scelte multiple. Le migliori scelte tra le aziende affermate con più marchi sono Brinker International (MANGIARE, $ 39), con Chili's e Maggiano's; Ristoranti a Darden (DRI, $ 125), con astice rosso, Olive Garden e Eddie V; e Marchi di ristoranti internazionali (QSR, $ 76), con Braccio di Ferro, Burger King e Tim Hortons, la famosa catena canadese di caffè e ciambelle.

Brinker ha un P/E basato su utili previsti inferiori a 10 e un rendimento da dividendi che si avvicina al 4%. È più rischioso degli altri due, con un bilancio pesantemente indebitato e ricavi che nell'ultimo trimestre si sono appena mossi. Ma l'azienda vede guadagni significativi nel 2020. Azioni di Darden, che rende il 2,8%, e marchi di ristoranti, che rende il 2,6%, sono quasi raddoppiati ciascuno in tre anni. Sono aziende ben gestite, costruito per il lungo raggio.

In una classe a parte è Yum Brands (YUM, $ 119), con una capitalizzazione di mercato di 36 miliardi di dollari. Ha più di 48, 000 KFC, Ristoranti Pizza Hut e Taco Bell in più di 140 paesi. Yum ha recentemente investito $ 200 milioni in Grubhub (GRUB), il servizio di consegna il cui stock è crollato da $ 146 a settembre 2018 a $ 59 in un super-competitivo, settore finora senza profitto che eviterei.

Yum Brands è, bene, delizioso, ma mi piace Yum China Holdings (YUMC, $ 46), una consociata con 8, 600 punti vendita in più di 1, 000 città cinesi, ancora di più. Il titolo sembra aver sofferto inutilmente delle risse commerciali di recente tra Stati Uniti e Cina, presentando un'opportunità di acquisto. Un'altra azienda cinese da tenere in considerazione è Caffè della fortuna (LK, $ 21, una catena di 3, 000 piccole caffetterie continentali che accettano principalmente ordini online, un modello che potrebbe andare in tutto il mondo.

Attraente tra i più piccoli, azioni più volatili è Dine Brands Global (DIN, $ 72), proprietario di Applebee's e International House of Pancakes, che ha recentemente introdotto una linea di (avete indovinato) hamburger. Quasi tutti i ristoranti sono in franchising, e il titolo ha un prezzo interessante con un P/E di 10 e un rendimento del 3,8%.

Finalmente, lo stock di ristoranti più in voga non possiede ristoranti. È oltre la carne (BYND), che è diventato pubblico a maggio a $ 25 e ora viene scambiato a $ 155. Beyond Meat vende le sue versioni vegane di carne nei negozi di alimentari e nei ristoranti, inclusa salsiccia da colazione per Dunkin' (DNKN), hamburger per Carl's Jr. e pollo per KFC. Un'altra società, Cibi impossibili, che non è ancora quotata in borsa, fornisce l'hamburger senza carne per l'Impossibile Whopper, da Burger King.

Attenzione alle mode. Solo il 5% degli americani afferma di essere vegetariano (una cifra che in realtà è diminuita dal 1999). Certamente, essere alla ricerca della prossima grande catena. Ma per ora, investire in società con una solida esperienza e deliziosi dividendi.

James K. Glassman presiede Glassman Advisory, una società di consulenza in materia di affari pubblici. Non scrive dei suoi clienti. Non possiede nessuno dei titoli consigliati in questa colonna. Il suo libro più recente è Rete di sicurezza:la strategia per ridurre i rischi sugli investimenti in un momento di turbolenza.

-

Azioni individuali

Quando si pensa al mercato azionario, ci si può ritrovare a pensare alla performance delle singole società. Ci piace ascoltare le storie di aziende come Amazon o Apple, la cui fulminea ascesa mostra c

-

Una guida per le piccole imprese alla contabilità dei ristoranti

I ristoranti funzionano in modo diverso rispetto ad altri tipi di attività, quindi la contabilità dei ristoranti ha un aspetto diverso. Ecco come costruire un sistema di contabilità per un ristorante.

Fondo di investimento pubblico

- Azioni da tenere d'occhio durante le prossime elezioni

- I 3 migliori titoli in ogni categoria da tenere d'occhio per il 2021

- 5 cose a cui prestare attenzione mentre si investe in azioni che pagano dividendi

- 3 nuove azioni IPO da verificare ora

- Ottieni grandi guadagni da azioni di piccolo valore

- CANSLIM

- 20 azioni da dividendo per finanziare 20 anni di pensionamento

- La mia preferenza per le azioni privilegiate

- Che cos'è un fondo di valore?

- Fondi Comuni vs Azioni

-

10 titoli automobilistici da tenere d'occhio nel 2019

10 titoli automobilistici da tenere d'occhio nel 2019 Lindustria automobilistica in India è la quarta più grande al mondo, con lIndia che è il quarto produttore di automobili e il settimo produttore di veicoli commerciali. Le vendite di automobili dome...

-

Prova di vaccinazione richiesta per cenare fuori, andare nei teatri in Grecia

Prova di vaccinazione richiesta per cenare fuori, andare nei teatri in Grecia La Grecia ha aggiornato le sue restrizioni COVID-19 e regole per aiutare a frenare la diffusione del virus. Ecco cosa devi sapere prima di arrivare in Grecia. Con la diffusione del COVID-19 in tutto ...