Siedi scommesse sul reddito esentasse su obbligazioni immobiliari

È facile vedere l'attrattiva delle obbligazioni comunali per gli investitori negli scaglioni fiscali più alti. Questi pagherò, emessi da governi statali e locali, sono in genere esenti dalle tasse federali e dalla maggior parte delle tasse statali e locali per gli acquirenti della città natale. Quindi gli investitori che detengono muni in conti imponibili godono di rendimenti effettivi più elevati di quelli che otterrebbero su un debito imponibile comparabile. E ora potrebbe essere un buon momento per comprare. Sebbene la domanda di obbligazioni rimanga relativamente costante di anno in anno, finora nel 2018 l'emissione di obbligazioni muni è inferiore del 15% rispetto ai livelli dello stesso periodo dell'anno scorso. Una carenza di nuova offerta aumenta il valore delle obbligazioni esistenti, e l'attuale squilibrio tra domanda e offerta dovrebbe continuare per ora.

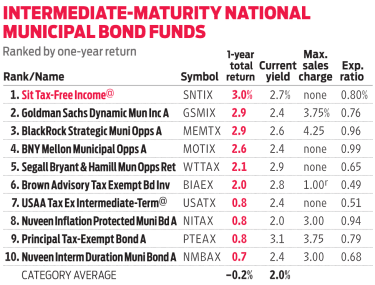

Come obbligazioni tassabili, munis hanno scadenze variabili, rating del credito, fonti di reddito e garanzie. Molti investitori preferiscono lasciare queste decisioni ai professionisti. I gestori di Sit reddito esentasse (SNTIX) perlustrano il mercato muni alla ricerca di obbligazioni con rendimenti robusti in settori sottovalutati. Il fondo rende il 2,7%, equivalente a un rendimento del 4,5% per un contribuente nella fascia più alta, Fascia d'imposta federale sul reddito del 40,8%.

K11I-FUNDTRENDS_RANKINGS.a.indd

Getty Images

Sit si è caricato di obbligazioni immobiliari. Le obbligazioni raccolgono fondi per sviluppare alloggi uni e plurifamiliari a prezzi accessibili e sono sostenute da entrate ipotecari. Questi problemi offrono raccolti succosi, dicono i gestori ma hanno il rischio che i proprietari di abitazione paghino in anticipo i loro prestiti, che ridurrebbe il reddito da interessi futuro. Tali obbligazioni costituiscono il 48% del patrimonio del fondo, rispetto all'1,9% del fondo muni medio.

Circa il 20% delle partecipazioni obbligazionarie del fondo non è valutato da agenzie di credito, rispetto al 6,4% del fondo muni medio. La maggior parte delle emissioni prive di rating è paragonabile a obbligazioni con rating BB o BB+ (i rating più alti per il debito non-investment grade), e la qualità creditizia complessiva del fondo è pari a single-A, afferma il senior portfolio manager Paul Jungquist.

La duration del portafoglio (misura della sensibilità ai tassi di interesse) è attualmente 4.0, il che implica che il prezzo delle azioni del fondo scenderebbe di circa il 4% se i tassi aumentassero di un punto percentuale. Il fondo è rimasto indietro rispetto al benchmark, l'indice Bloomberg Barclays Municipal 5 anni, in soli due anni solari sugli ultimi 10, compreso finora nel 2018.

-

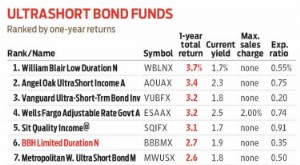

Durata limitata BBH:più reddito,

un po più di rischio Il denaro di cui hai bisogno a portata di mano a brevissimo termine dovrebbe essere nascosto in conti assicurati a livello federale, periodo. Ma se hai dei soldi che non vuoi blo

-

Il mio affitto è superiore al 30% del mio reddito. Cosa dovrei fare?

Una spesa eccessiva per laffitto potrebbe metterti in una brutta situazione finanziaria. Ecco cosa fare se i tuoi costi abitativi sono eccessivamente alti. Per mantenere le tue finanze in equilibrio

Fondo di investimento pubblico

- Contributi governativi per 55 e più anziani per appartamenti

- Chi può richiedere l'assistenza HUD?

- Come qualificarsi per la sezione 8 Housing

- Come richiedere la Sezione 8 in Texas?

- La strategia di investimento a reddito

- Mantieni la calma in mezzo al caos del mercato obbligazionario

- 9 fondi obbligazionari municipali per un reddito esentasse

- 10 investimenti a reddito che offrono rendimenti superiori

- Reddito da capitale

- Reddito corrente

-

Sezione 8 Requisiti di idoneità all'alloggio

Sezione 8 Requisiti di idoneità all'alloggio Il programma di voucher per la scelta dellalloggio, indicato anche come Sezione 8, aiuta a basso reddito, cittadini disabili e anziani per colmare il divario tra il loro reddito mensile e il costo de...

-

Come richiedere un alloggio di emergenza a basso reddito online

Come richiedere un alloggio di emergenza a basso reddito online Tempi finanziari difficili contribuiscono alle difficoltà che molte persone a basso reddito incontrano nel sostenere il costo dellalloggio. Di conseguenza, il Dipartimento per ledilizia abitativa e lo...