Fondi obbligazionari con flessibilità

Con l'ampio mercato obbligazionario in calo del 2% finora quest'anno, è facile vedere l'appeal di un fondo che può investire negli angoli del mercato che stanno funzionando. È qui che i cosiddetti fondi obbligazionari non vincolati e i loro cugini, fondi obbligazionari multisettoriali, può aiutare.

Come il nome suggerisce, i fondi non vincolati (classificati come fondi "non tradizionali" da Morningstar) possono investire in una varietà di attività a reddito fisso, dal debito societario di tipo investment grade alle obbligazioni spazzatura emesse da società con rating creditizi inferiori alla media agli IOU dei mercati emergenti. Possono detenere grandi quantità di asset del fondo nei settori obbligazionari che preferiscono, oppure possono vendere allo scoperto (scommettendo che i prezzi diminuiranno) i titoli che vedono diretti a sud. Alcuni dei fondi possono anche contenere azioni. I fondi obbligazionari multisettoriali sono quasi altrettanto flessibili, ma alcuni hanno dei limiti, anche se ampi, su quanto può essere investito in un dato settore.

Ma la maggiore libertà comporta qualche rischio in più, soprattutto quando le grandi scommesse vanno male. In un esempio lampante, Janus Henderson Global Unconstrained Bond, il fondo gestito dall'ex "re delle obbligazioni" Bill Gross, perso il 3% in un solo giorno a maggio, colti alla sprovvista dalla scommessa che i titoli tedeschi sarebbero diminuiti di prezzo rispetto ai titoli italiani (il mercato si è mosso dall'altra parte). Ci sono altri avvertimenti. Molti dei fondi nelle due categorie non hanno un lungo track record, e i rapporti di spesa possono essere costosi.

Riteniamo che i fondi sottostanti rappresentino la migliore combinazione di flessibilità e rischio moderato. Vengono con spese ragionevoli e hanno dimostrato di poter resistere a periodi di volatilità del mercato. Tutti sono orientati a prosperare con l'aumento dei tassi, e, cosa più importante, sono gestite da manager in grado di sfruttare appieno le loro redini più libere. I resi e altri dati sono fino al 15 giugno.

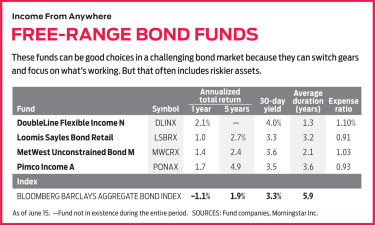

Reddito flessibile DoubleLine (simbolo DLINX, Rendimento a 30 giorni 4,0%)

Questo fondo illimitato di quattro anni non ha molti precedenti, ma i suoi gestori sicuramente lo fanno. Jeffrey Gundlach è una leggenda, e il suo commendatore, Jeffrey Sherman, si sta rapidamente facendo un nome. Insieme, hanno quasi cinque decenni di esperienza nella gestione patrimoniale tra di loro.

Il fondo è ben fortificato contro l'aumento dei tassi. Ha una durata bassa, una misura della sensibilità ai tassi di interesse, di 1,3 anni. Una duration di 1,3 implica che se i tassi di interesse aumentano di un punto percentuale, il valore patrimoniale netto del fondo diminuirebbe dell'1,3%. Il tipico fondo obbligazionario non tradizionale ha una durata di 1,7 anni, ed è 5,9 anni per l'indice Bloomberg Barclays U.S. Aggregate Bond, un proxy per il mercato nel suo complesso.

Non solo quello, ma i gestori di Flexible Income si sono recentemente concentrati su obbligazioni che si comportano bene in ambienti con tassi in aumento. Il fondo ha un'allocazione del 43% al debito a tasso variabile. Questi prestiti pagano tassi di interesse variabili ancorati a benchmark dei tassi di interesse a breve termine che in genere si azzerano ogni 30-90 giorni, in aumento insieme ai tassi di mercato.

Un altro favorito negli ultimi tempi sono stati i titoli garantiti da ipoteca. Debiti ipotecari non di agenzia - i pacchetti di mutui non garantiti dal governo degli Stati Uniti - costituiscono oltre il 20% del portafoglio.

Ma questi strumenti non sono privi di rischi. Sia i titoli di debito a tasso variabile che i titoli garantiti da ipoteca non di agenzia sono generalmente classificati al di sotto del grado di investimento, il che significa che comportano un rischio maggiore che gli emittenti non riescano a pagare i loro prestiti.

Da quando è stato lanciato nel 2014, Il reddito flessibile ha restituito il 3,1% all'anno, in media, più di un punto percentuale migliore dell'indice Aggregato, con il 32% di volatilità in meno.

Loomis Sayles Bond (LSBRX, 3,3%)

I gestori di questo fondo obbligazionario multisettoriale:Matthew Eagan, Dan Fuss, Brian Kennedy ed Elaine Stokes amano i buoni affari e cercano legami promettenti che sono stati ingiustamente puniti. L'attenzione al valore può rendere la corsa accidentata. Nel 2015, ad esempio, la squadra si è caricata di debito aziendale ad alto rendimento, in particolare nel settore energetico in difficoltà, poiché i prezzi del petrolio sono crollati. Quell'anno, il fondo ha registrato una perdita del 7%, un calo da far alzare il sopracciglio per un fondo obbligazionario, poiché le obbligazioni energetiche hanno continuato a vacillare. Ma gli investitori che hanno resistito sono stati premiati quando Loomis Sayles ha restituito un 16,2% cumulativo nei due anni successivi, rispetto al 6,2% dell'indice Agg.

I gestori mantengono posizioni importanti, attualmente il 44% delle attività del fondo, nei territori rischiosi delle obbligazioni societarie ad alto rendimento (che presentano tassi di insolvenza più elevati rispetto alle obbligazioni societarie investment grade) e delle obbligazioni non denominate in dollari (che sono sensibili ai cambi movimenti). Ma Loomis Sayles ha recentemente messo piede nel campo conservatore, pure, con una quota del 30% in contanti e Treasury a breve termine. Questo mucchio di attività liquide riduce la sensibilità complessiva del fondo ai tassi di interesse - la sua durata è attualmente di 3,2 anni - e può essere messo rapidamente al lavoro quando si presenta un'opportunità interessante, dice Stokes.

Il fondo ha premiato gli investitori pazienti. Negli ultimi 15 anni, il suo rendimento annualizzato del 6,3% supera l'indice Agg, così come l'84% dei fondi multisettoriali. Compreso il primo semestre del 2018, il fondo ha battuto fondi simili in nove degli ultimi 10 anni solari.

Metropolitan West Unconstrained Bond (MWCRX, 3,6%)

Il team che gestisce questo fondo ama lavorare sotto alcuni vincoli, nonostante il nome del fondo. Mantengono la durata del fondo tra due e cinque anni, e si attaccano quasi esclusivamente alle obbligazioni, qui e all'estero, denominati in dollari USA. I gestori affermano di non avere la sfera di cristallo quando si tratta di valutare come si muoveranno i tassi di interesse e le valute. Quindi preferiscono andare a caccia di debiti sottovalutati nei loro settori preferiti, dice Stephen Kane, un comanager insieme a Laird Landmann, Tad Rivelle e Bryan Whalen.

Kane dice che molti settori obbligazionari sembrano costosi in questi giorni, compreso il debito dei mercati emergenti e le emissioni societarie di bassa qualità. I gestori preferiscono il debito cartolarizzato:obbligazioni garantite da pacchetti di attività, come mutui residenziali o commerciali e studenti, prestiti immobiliari o auto. Tali obbligazioni rappresentano il 69% del portafoglio.

I prestiti di grado inferiore in questi pacchetti sono compensati da IOU di qualità superiore; alcuni, come i prestiti agli studenti sostenuti dal Dipartimento dell'Istruzione, portare la garanzia dello zio Sam. Il risultato complessivo, dice Kane, è un rendimento in stile tripla B con un tasso di default del calibro tripla A.

Gli affari scout hanno dato i suoi frutti in passato. Alla fine del 2011, le obbligazioni ad alto rendimento e dei mercati emergenti erano in vendita, dice Kane, poiché le crisi del debito sovrano in Europa e i titoli dei giornali su un possibile default del governo degli Stati Uniti hanno seminato volatilità nell'ampio mercato obbligazionario e hanno intaccato gli asset più rischiosi. I gestori investono il 30% del portafoglio in obbligazioni dei mercati emergenti e obbligazioni societarie ad alto rendimento. L'anno seguente, il fondo ha restituito il 15,8%, che batte l'indice Agg e il 98% dei fondi liberi. Dalla sua fondazione nel 2011, il rendimento annualizzato del 5,5% del fondo ha battuto l'indice in media di 3,4 punti percentuali all'anno.

Pimco Reddito (PONAX, 3,5%)

I manager Daniel Ivascyn e Alfred Murata affrontano il vasto mondo del reddito fisso dividendo il portafoglio in due parti. In una porzione, detengono obbligazioni ad alto rendimento che eccelleranno in un'economia in crescita. Nell'altro, detengono debito di alta qualità che la coppia si aspetta di ottenere buoni risultati quando la crescita rallenta. Calibrano i due lati del portafoglio in base all'attuale valutazione di Pimco dell'economia e del mercato obbligazionario. Quando l'impresa vede dei rischi all'orizzonte, i gestori spostano più attività del fondo nel gruppo di alta qualità.

I gestori sono diventati più cauti di recente. Le obbligazioni hanno un prezzo ricco, dicono, e sebbene le economie globali sembrino ancora sane, la ripresa economica degli Stati Uniti sta diventando lunga nel dente. Quindi hanno aggiunto alla posizione del fondo in attività di alta qualità, come i titoli di stato statunitensi, che attualmente costituiscono circa la metà del fondo. Il reddito ha ancora una grossa fetta delle sue attività dedicate ai mercati emergenti e al debito societario ad alto rendimento. La più grande scommessa ad alto rendimento dei gestori è nei mutui non di agenzia, che secondo loro dovrebbe continuare a fare bene in un forte mercato immobiliare statunitense. Nel tempo, l'approccio equilibrato del duo ha dato i suoi frutti. Il reddito ha superato l'indice Agg in nove degli ultimi 10 anni solari, compreso finora nel 2018. Le azioni A del fondo hanno una commissione di vendita del 3,75%, ma gli investitori possono acquistarli senza pagare un carico o una commissione di transazione presso i broker online, compresi Fidelity e Schwab.

K8I-BONDS.a.indd

Illustrazione di Mike Austin

-

Come diversificare con i fondi indicizzati

I fondi indicizzati sono interessanti per diversi motivi, tra cui diversificazione e bassi rapporti di spesa. Per quanto riguarda il primo, quando acquisti azioni di un fondo indicizzato, sei esposto

-

10 fantastici fondi con una leadership diversificata

Getty Images Getty Images Il settore dei servizi finanziari è noto per essere monocromatico. Gli uomini bianchi hanno rappresentato il 60% dei dirigenti di alto livello nel settore nel 2018, sec

Fondo di investimento pubblico

- Fondo di dotazione

- Fondo misto

- Fondo obbligazionario ultracorto

- Fondo di reddito

- Fondo di miscelazione

- Fondo azionario

- Obbligazioni vs Fondi Obbligazionari

- 4 Metodi per Guadagnare con il Tuo Fondo Comune

- 5 cose a cui prestare attenzione con i fondi a rendimento assoluto

- Il fondo obbligazionario ultracorto

-

Fondo per la crescita

Che cosè un fondo di crescita? Un fondo di crescita è un portafoglio diversificato di azioni che ha come obiettivo principale lapprezzamento del capitale, con dividendi scarsi o nulli. Il portafogli...

-

Fondo ibrido

Che cosè un fondo ibrido? Un fondo ibrido è un fondo di investimento caratterizzato dalla diversificazione tra due o più classi di attività. Questi fondi in genere investono in un mix di azioni e ob...