Cosa succede quando investi Rs.50, 000 per 20 anni in Fondi Comuni, Deposito Fisso e Fondo di Previdenza?

Quanto puoi guadagnare se investi Rs 50, 000 per vent'anni?

Per rispondere alla domanda, facciamo prima alcune ipotesi.

L'assunzione è legata al profilo dell'individuo (investitore) che ci aiuterà ad arrivare ad una propensione al rischio.

Supponiamo che l'investitore in questa situazione abbia 30 anni e sia un lavoratore dipendente che lavora con un'azienda multinazionale. Lui/lei è sposato e attualmente non ha figli. L'individuo sta cercando di creare ricchezza in due decenni ed è improbabile che ritiri denaro prima del mandato.

Quale dovrebbe essere l'approccio?

L'investitore, in questo caso, è alla ricerca di creazione di ricchezza e ha un orizzonte di investimento a lungo termine. Anche, l'età è a suo favore, e quindi, la sua capacità di assunzione di rischi sarà elevata.

In questa situazione, i fondi a media e bassa capitalizzazione puramente possono essere di aiuto, per raggiungere l'obiettivo desiderato. L'investimento in small cap è limitato al 40%, mentre il resto è allocato in mid cap.

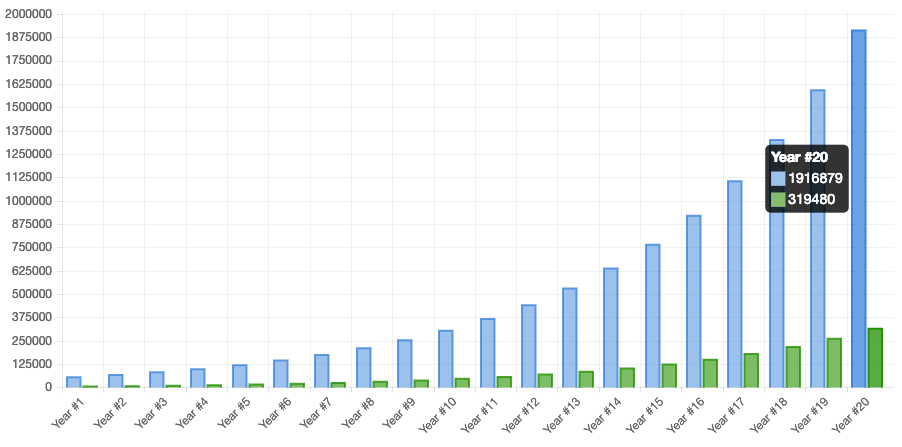

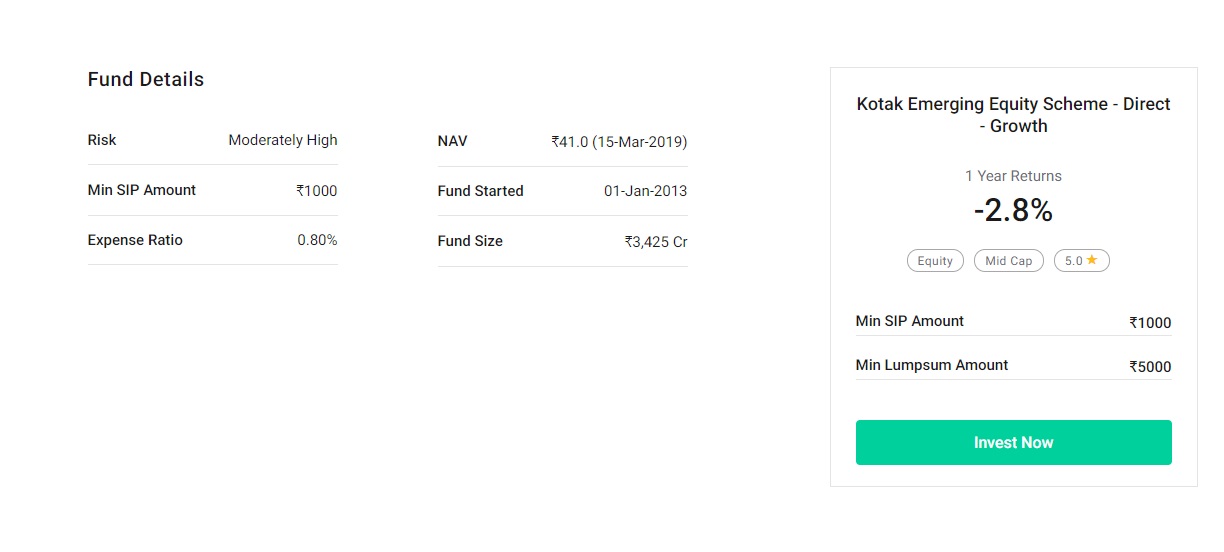

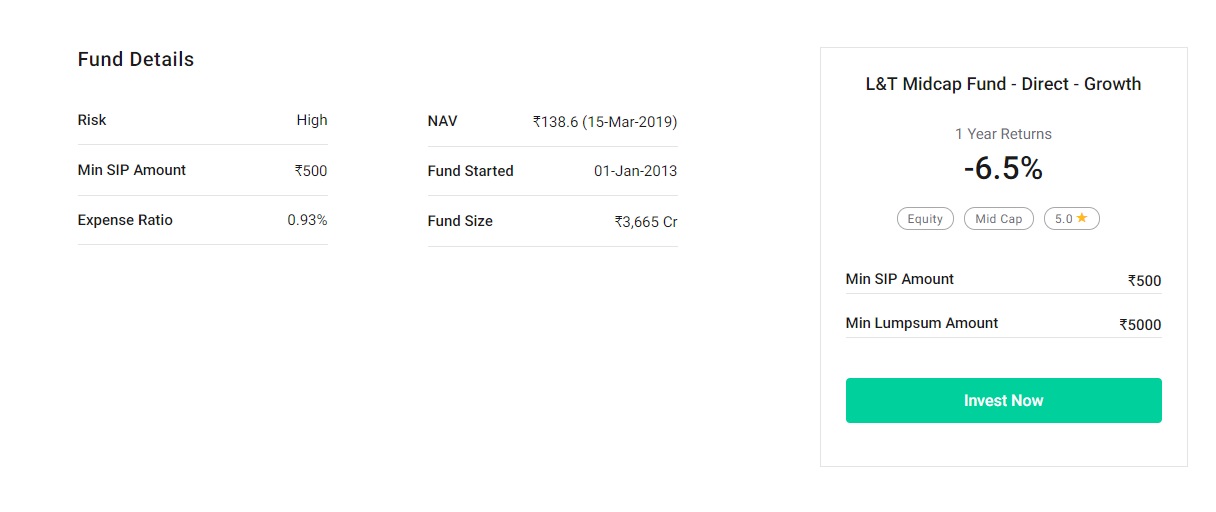

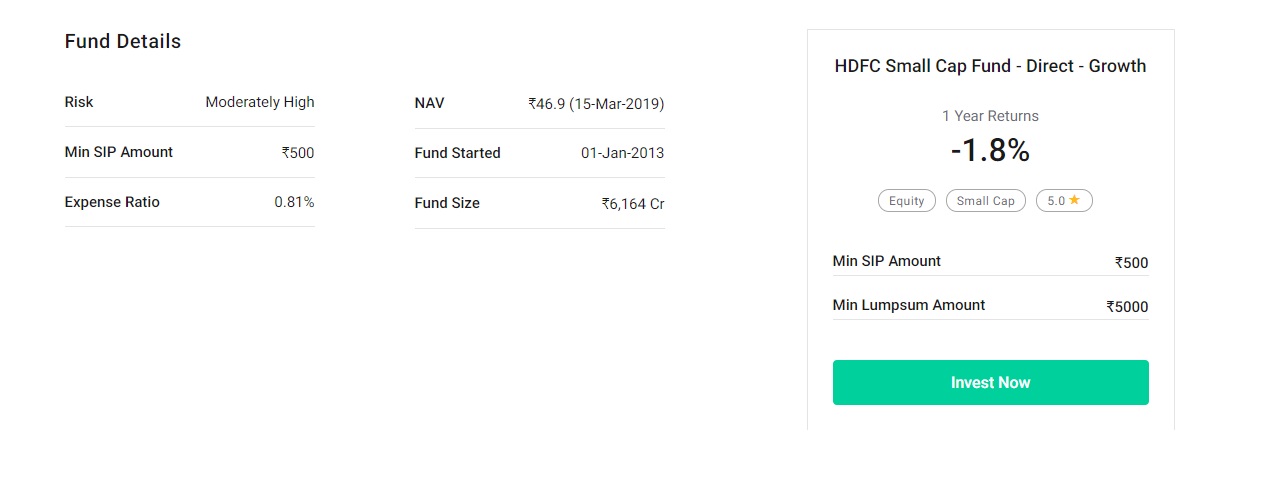

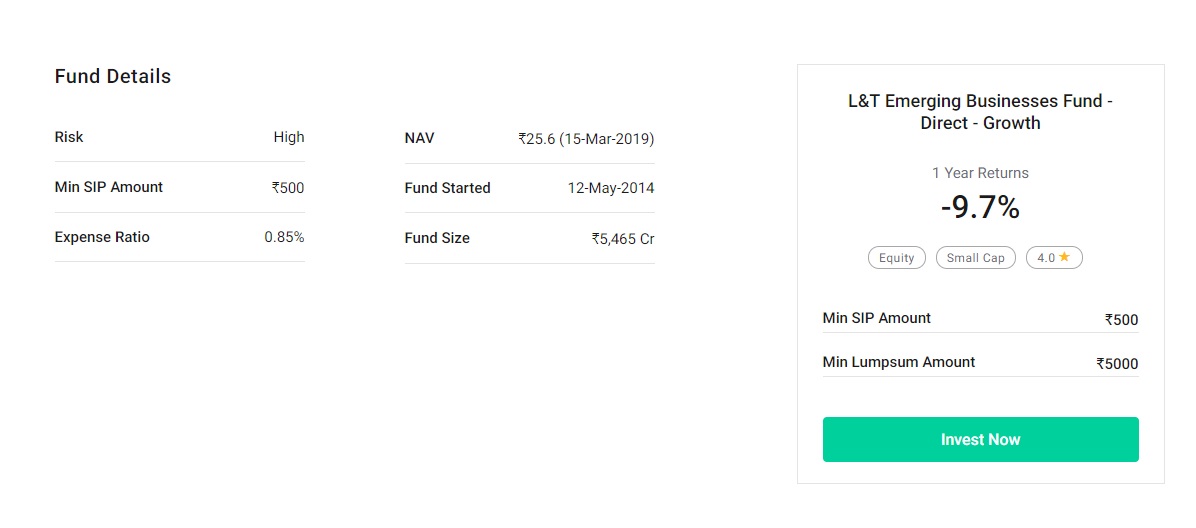

CategoriaFondoAzioniMid CapKotak Emerging Equity Scheme30%Mid CapL&T Mid Cap Fund30%Small CapHDFC Small Cap Fund20%Small CapL&T Emerging Businesses Fund20%Investendo Rs 50, 000 al mese una volta, potrebbe cercare di accumulare 19,16 lakh di rupie in vent'anni con un rendimento annualizzato del 20%.

Abbiamo preso una media ponderata del rendimento di ciascun fondo dopo aver considerato il più basso tra il rendimento a 3 e 5 anni come rendimento nel periodo di 20 anni.

Ora, diamo un'occhiata ad alcune opzioni tradizionali:

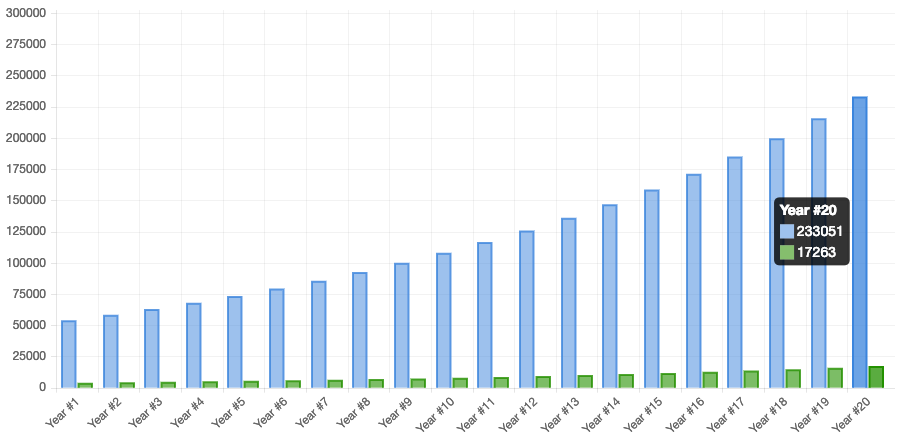

1. Fondo di previdenza pubblico/Fondo di previdenza

Lo schema Public Provident Fund (PPF) è un'opzione di investimento a lungo termine sostenuta dal governo indiano. Lo strumento offre sicurezza con un tasso di interesse compreso tra l'8 e il 9%.

I rendimenti sono completamente esenti da imposta. Il sistema di deposito prevede un periodo di lock-in di quindici anni e può essere ulteriormente esteso in multipli di cinque anni.

Considerando i rendimenti dell'8%, un investimento di Rs 50, 000 può venirti a prendere 2 rupie, 33, 051 tra 20 anni.

Limitazioni di PPF/PF

- Bassa liquidità

- Bassi rendimenti effettivi se considerati con tasse e inflazione

- Non adatto per la creazione di ricchezza a lungo termine o per investitori con un'elevata propensione al rischio.

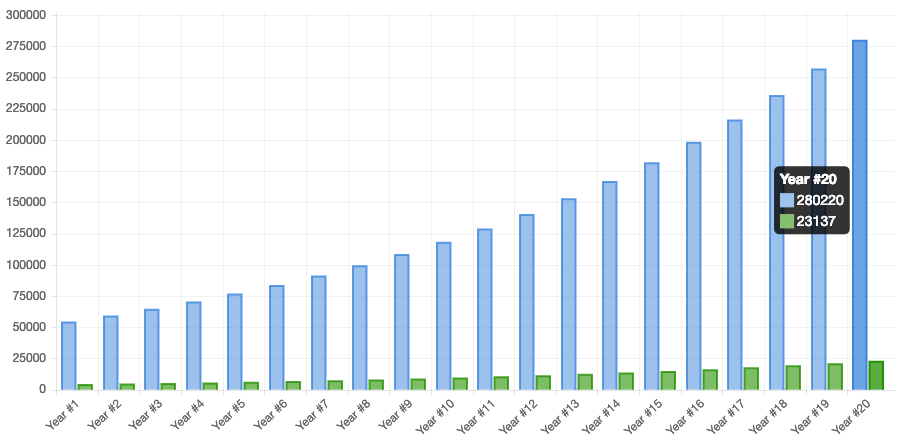

Deposito fisso

Un deposito fisso è uno strumento finanziario fornito da banche o NBFC che offre agli investitori un tasso di interesse più elevato rispetto a un normale conto di risparmio, fino alla data di scadenza indicata.

Considerando i rendimenti del 9%, un investimento di Rs 50, 000 può venirti a prendere 2 rupie, 80, 220 tra 20 anni.

Limitazioni di FD

- Bassa liquidità se si opta per i depositi a risparmio fiscale

- Bassi rendimenti effettivi se considerati con tasse e inflazione

- Non adatto per la creazione di ricchezza a lungo termine o per investitori con un'elevata propensione al rischio

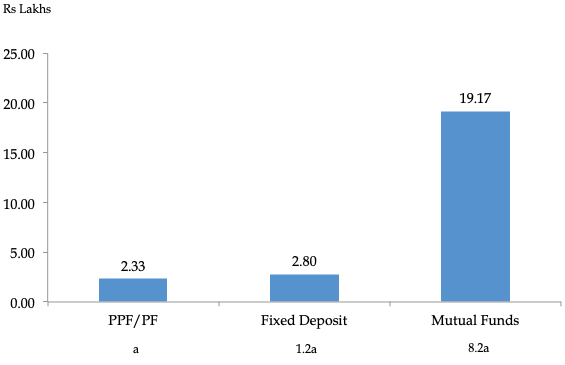

Il fondo comune batte gli strumenti tradizionali

Come puoi vedere dal grafico, il corpus di un fondo comune è molto più alto dei depositi fissi e del PPF/PF. I fondi comuni generano 8,2 volte più ricchezza di quella accumulata in PPF/PF.

Così, per l'orizzonte a lungo termine, dovresti sempre optare per i fondi comuni di investimento data la capacità di generazione di ricchezza.

Ora, veniamo ai fondi su cui puoi valutare di investire per costruire un corpus come quello sopra.

Diamo un'occhiata in dettaglio a questi 4 fondi

1.Kotak Emerging Equity Scheme

Questo fondo mira a generare una rivalutazione del capitale a lungo termine investendo in azioni e titoli correlati ad azioni di società di medie dimensioni.

Dettagli chiave

2. Fondo L&T Midcap

Il fondo mira a generare un apprezzamento del capitale investendo principalmente in titoli a media capitalizzazione. Il fondo mira a investire in società la cui capitalizzazione di mercato è compresa tra l'elemento più alto e quello più basso dell'indice Nifty Free Float Midcap 100.

Dettagli chiave

Passiamo ora ai fondi small cap. Questi fondi investono in piccole società e presentano rischi e rendimenti più elevati.

3. Fondo HDFC Small Cap

Il fondo mira a generare una rivalutazione del capitale a lungo termine da un portafoglio gestito attivamente di azioni e titoli correlati ad azioni, inclusi derivati azionari di società a bassa capitalizzazione.

Dettagli chiave

4. Fondo per le imprese emergenti L&T

Il fondo mira a generare una rivalutazione del capitale a lungo termine da un portafoglio diversificato di titoli prevalentemente azionari e correlati ad azioni, compresi i derivati azionari, nei mercati indiani con focus chiave sulle società emergenti (titoli a bassa capitalizzazione).

Dettagli chiave

Perché gli investitori preferiscono i fondi comuni?

- I fondi comuni di investimento sono gestiti da professionisti

- Meno volatili rispetto al mercato azionario grazie a un portafoglio ben diversificato

- Può essere allineato alla tua propensione al rischio

Conclusione

Non è necessario essere un esperto finanziario per investire in fondi comuni di investimento. Anzi, un fondo comune di investimento è in realtà adatto a coloro che non capiscono bene gli investimenti.

Dato che il fondo è gestito da professionisti; è uno strumento di investimento ideale per le persone che non hanno conoscenze o non hanno tempo per affrontare le complessità del funzionamento di un fondo.

Anche, c'è un'idea sbagliata che si dovrebbe investire una quantità significativa di denaro per ottenere ritorni sostanziali. Puoi iniziare a investire con una piccola somma di Rs. 500 al mese, attraverso il Piano Sistematico degli Investimenti (SIP).

Puoi anche aumentare questo importo, a seconda dell'aumento dei risparmi o del reddito. Oltre a inculcare l'abitudine al risparmio, ci sono anche altri vantaggi di SIP, come comodità, flessibilità, approccio disciplinato, la media dei costi in rupie e il potere di capitalizzazione.

Da ultimo, ricorda che un fondo comune di investimento non riguarda solo le azioni.

Circa i due terzi del patrimonio in gestione dei fondi comuni sono in titoli di debito. E non solo debiti, gli investitori possono investire anche in fondi ibridi, che è il culmine del debito e dell'equità.

Puoi considerare l'industria dei fondi comuni di investimento come un centro commerciale in cui ci sono diversi tipi di negozi che offrono prodotti diversi.

Così, come ultime parole, diciamo che è tempo che tu dia a te stesso e alla tua famiglia uno stile di vita finanziariamente stabile. Pensare in grande, Pensa ai fondi comuni di investimento!

Buon investimento!

Disclaimer:le opinioni espresse in questo post sono quelle dell'autore e non quelle di Groww

-

Quanto posso guadagnare in 10 anni se investo Rs.10, 000 e in quali fondi?

Ogni goccia dacqua prodotta può contribuire a creare un oceano. Allo stesso modo, piccolo, ma investimenti regolari possono portare alla creazione di ricchezza. In questo blog, cerchiamo di discuter

-

I migliori fondi comuni da considerare di investire per 20-25 anni

Il nostro periodo di detenzione preferito è per sempre. – Warren Buffett Investire in fondi comuni di investimento ha guadagnato molta trazione negli ultimi anni. Quando si investe in fondi comu

Fondo di investimento pubblico

- Cosa considerare quando si avvia un fondo comune di investimento

- Restrizioni al rimborso per i fondi comuni di investimento

- Puoi investire in un fondo comune di investimento estero?

- 4 motivi per vendere fondi comuni di investimento

- Determinare quando vendere i fondi comuni di investimento

- 5 motivi per investire in fondi comuni di investimento

- Quando investire in un fondo comune di investimento di valore

- Come investire in fondi comuni di investimento

- Investi con Rs 500 in fondi comuni di investimento SIP e Lumpsum

- Il nome dei fondi comuni è cambiato:impatto sugli investitori e cosa dovrebbero fare

-

3 fondi comuni ELSS da investire nel 2021

3 fondi comuni ELSS da investire nel 2021 Come lanno finanziario, Il 2018-19 si avvicina alla fine, è di nuovo quel periodo dellanno in cui i contribuenti sono impegnati a finalizzare i loro investimenti di risparmio fiscale. Come di solito, ...

-

I migliori fondi comuni da considerare di investire per 3-4 anni

I migliori fondi comuni da considerare di investire per 3-4 anni LIndia è destinata a crescere enormemente nei prossimi trimestri e anni. Tutte le rinomate organizzazioni mondiali concordano su questo fatto. Ci sono vari settori e aziende che trarranno vantaggio da...