Open banking:la riforma invisibile che scuoterà i servizi finanziari del Regno Unito

L'open banking è stato lanciato il 13 gennaio nel Regno Unito. Richiede che le principali banche condividano i dati con fornitori finanziari di terze parti. Ciò porterà un nuovo livello di trasparenza e incoraggerà la concorrenza, scuotendo il settore dei servizi finanziari e livellando le condizioni per i nuovi sfidanti ad affrontare le banche più affermate.

Le riforme fanno seguito a un'indagine del 2016 dell'Autorità per la concorrenza e il mercato sui servizi bancari al dettaglio. La sua relazione ha concluso che l'esistenza di barriere all'ingresso per le banche più piccole e nuove ha reso il mercato bancario meno competitivo.

Questo ha aperto la strada all'open banking, che richiede alle banche di condividere in modo sicuro i dati finanziari dei clienti con altri istituti finanziari, a condizione che i clienti diano il loro permesso. Ciò dovrebbe aumentare la gamma di prodotti e offerte messi a disposizione delle persone e facilitare un maggiore passaggio, con offerte più su misura per i privati, in base alle loro abitudini di spesa passate.

Consentirà inoltre alle persone di riunire le proprie informazioni finanziarie provenienti da diversi fornitori in modo che possano, Per esempio, apri un'app e visualizza un elenco dei loro conti con altre banche.

Tutto sommato, l'open banking è destinato a cambiare il settore dei servizi finanziari in diversi modi.

Migliori opzioni bancarie

Il lancio dell'open banking rappresenterà un punto di svolta per le grandi banche al dettaglio nel Regno Unito. Il tradizionale modello di business bancario al dettaglio si trasformerà da chiuso a moderno, open source uno.

La base è una piattaforma finanziaria unita che è stata progettata per fornire agli utenti una rete di dati finanziari. Ciò interromperà i vantaggi esistenti che le grandi banche nel Regno Unito hanno dove hanno il monopolio sui dati dei clienti, non rendendo facile per i clienti vedere le alternative che sono là fuori.

Con un maggiore accesso ai dati dei clienti, start up di nuove tecnologie finanziarie (fintech), in grado di fornire soluzioni innovative e prodotti finanziari moderni, svilupperà e sfiderà l'industria tradizionale. Nel frattempo, l'aumento della concorrenza e i margini di profitto più ristretti costringeranno le grandi banche esistenti ad adottare nuove tecnologie, migliorare i loro servizi ai clienti e aprire nuovi flussi di entrate per tenere il passo.

Migliori sistemi di pagamento

L'open banking consentirà agli istituti finanziari di lanciare facilmente, metodi di pagamento globali veloci e innovativi. Collegato alla seconda direttiva sui servizi di pagamento dell'UE, che entrerà in vigore anche quest'anno, l'open banking mira anche a stimolare la concorrenza nei metodi di pagamento, che ha avuto bisogno di una modernizzazione nell'era digitale.

L'accesso aperto ai dati finanziari delle persone significa che possono essere sviluppati nuovi servizi di pagamento. I nuovi fornitori potranno avviare pagamenti online (che si tratti di amici, rivenditori, enti di beneficenza) direttamente dal conto bancario del pagatore, evitando il ricorso a intermediari come le banche. Pagare le bollette e trasferire denaro diventerà facile come inviare un messaggio.

Oltre all'emergere di nuovi servizi più efficienti, dovrebbero anche essere sicuri. La chiave per i nuovi standard bancari aperti è il miglioramento della sicurezza finanziaria. I fornitori di servizi finanziari di terze parti saranno tenuti a ottenere licenze e a soddisfare le regole stabilite dal principale regolatore bancario del Regno Unito, l'Autorità di condotta finanziaria.

Collaborazione tra banche e fintech

L'open banking digitalizzerà le banche del Regno Unito e rafforzerà il fintech del Regno Unito. Con il nuovo regolamento, le aziende fintech svolgeranno un ruolo più importante nel settore dei servizi finanziari e un numero enorme di startup fintech entrerà in concorrenza con le principali banche esistenti.

In un mondo di sistemi finanziari digitali, le grandi banche dovranno ripensare la loro posizione. Fino ad ora, la collaborazione tra banche e imprese fintech ha riguardato principalmente il finanziamento di acquisizioni di imprese fintech da parte di grandi banche o accordi di partnership, che consentono a una banca di utilizzare o acquisire una soluzione digitale sviluppata dalla società fintech.

La collaborazione deve diventare più focalizzata sul cliente, fornendo alle persone prodotti e soluzioni migliori. Più, una strategia di successo per le banche risiede in una maggiore cooperazione con le imprese fintech per migliorare le proprie, spesso tecnologia obsoleta per aiutarli a ridurre i costi e migliorare l'esperienza del cliente, oltre a sviluppare nuovi flussi di reddito in modo che possano competere a lungo termine.

Ci sono ancora domande senza risposta su come andrà a finire l'open banking. La sicurezza e la privacy sono fondamentali per la sua implementazione di successo. Ciò nonostante, è un esperimento rivoluzionario volto a stimolare la concorrenza bancaria al dettaglio e aiuterà i nuovi sfidanti nello spazio dei servizi finanziari a crescere.

-

Cosa succede alla tua IRA semplice quando interrompi il lavoro?

Le persone preoccupate per la loro pensione vorranno capire le leggi dellIRA. Ci sono molte domande quando si tratta di fondi pensione, il che ha senso poiché i diversi fondi hanno tutti regole e reg

-

L'indicatore del contatore di denaro veloce CNBC

Lindicatore di criptovaluta CNBC Fast Money I trader di criptovalute hanno deciso che le chiamate Twitter di CNBC Fast Money funzionano come un contatore. Significa che se il tweet è rialzista, vai

-

Che cos'è una strategia di trading?

Una strategia di trading è un piano fisso per lacquisto e la vendita di titoli progettato per generare un redditizio ritorno sugli investimenti. Dovrebbe essere obiettivo, coerente, quantificabile, e

-

I posti migliori per andare in pensione nel Maryland

Il Maryland potrebbe avere tutto:grandi città, spiagge oceaniche e un clima mite, ma non è conosciuto come un posto economico per la pensione. Il Baltimore Sun riporta che il Maryland ha un costo dell

bancario

- 7 app di anticipo sullo stipendio che ti aiutano a essere pagato in anticipo

- La curiosa storia bancaria di Jane Austen la rende un volto adatto per la banconota da £ 10

- Il nuovo e più efficiente sistema di pagamenti significa nuove e più efficienti frodi nei pagamenti. Ecco come prepararsi

- Monsi,

- Il commerciante UBS condannato Kweku Adoboli rischia l'espulsione:ecco perché è un errore enorme

- Spiegatore:shadow banking e da dove viene

-

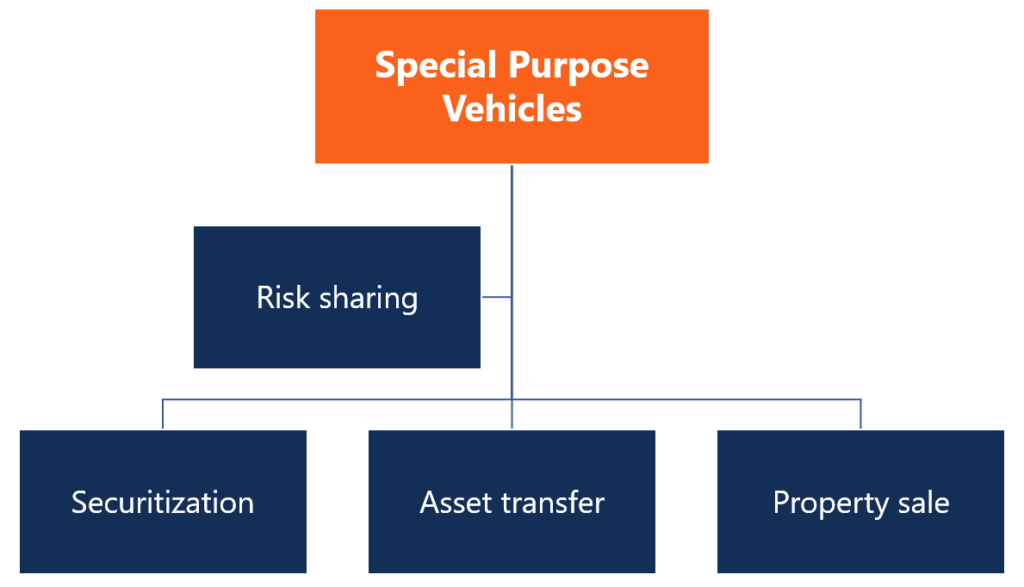

Che cos'è un veicolo per scopi speciali (SPV)?

Che cos'è un veicolo per scopi speciali (SPV)? Uno Special Purpose Vehicle (SPV) è unentità legale separata creata da unorganizzazione. La SPV è una società distinta con proprie attivitàTipi di attivitàI tipi comuni di attività includono correnti,...

-

Penny Stock:guida al trading e agli investimenti di Penny Stock

Penny Stock:guida al trading e agli investimenti di Penny Stock Un penny stock è una quota di una piccola società pubblica che inizialmente viene scambiata a un prezzo molto basso, di solito inferiore a $ 5 per azione. Questo è solo un modo per iniziare a investir...

-

Come acquistare un fondo indicizzato S&P 500

I fondi indicizzati Standard &Poors 500 sono tra gli investimenti più popolari di oggi - e non cè da meravigliarsi del perché. Lindice S&P 500 su cui si basano questi fondi ha restituito una media di ...

-

Per quanto tempo dovresti conservare i documenti finanziari?

Per quanto tempo dovresti conservare i documenti finanziari? Preoccupato per un controllo da parte dellIRS? Hai una pila di vecchie fatture di carte di credito ed estratti conto che ingombrano la tua scrivania? Bene, ecco alcuni ottimi consigli su quanto tempo ...