Decadimento del tempo

Che cos'è il decadimento del tempo?

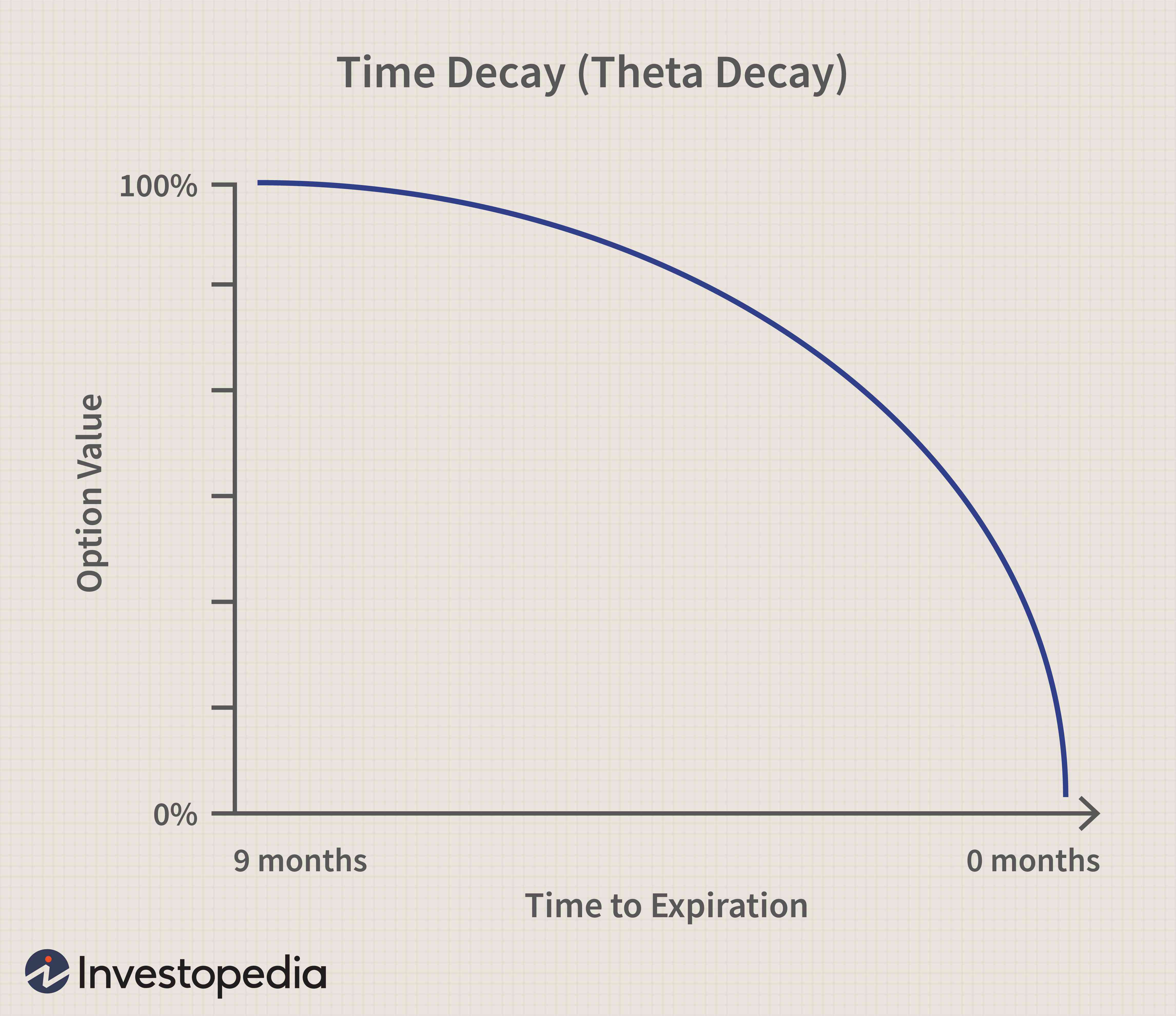

Il decadimento temporale è una misura del tasso di diminuzione del valore di un contratto di opzioni dovuto al passare del tempo. Il decadimento del tempo accelera man mano che il tempo alla scadenza di un'opzione si avvicina poiché c'è meno tempo per realizzare un profitto dall'operazione.

Punti chiave

- Il decadimento temporale è il tasso di variazione del valore del prezzo di un'opzione quando si avvicina alla scadenza.

- A seconda che un'opzione sia in-the-money (ITM), il decadimento temporale accelera nell'ultimo mese prima della scadenza.

- Più tempo rimane alla scadenza, più lento è il decadimento del tempo mentre più vicino alla scadenza, più aumenta il decadimento temporale.

Come funziona il decadimento del tempo

Il decadimento temporale è la riduzione del valore di un'opzione all'avvicinarsi della data di scadenza. Il valore temporale di un'opzione è quanto tempo gioca nel valore, o nel premio, dell'opzione. Il valore del tempo diminuisce o il decadimento del tempo accelera man mano che la data di scadenza si avvicina perché c'è meno tempo per un investitore per guadagnare un profitto dall'opzione.

Questa figura, quando calcolato, sarà sempre negativo, poiché il tempo si muove solo in una direzione. Il conto alla rovescia per il decadimento temporale inizia non appena l'opzione viene inizialmente acquistata e continua fino alla scadenza.

Il decadimento temporale è anche chiamato theta ed è conosciuto come una delle opzioni greche. Altri greci includono delta, gamma, Vega, e rho, e queste formule ti aiutano a valutare i rischi inerenti a un commercio di opzioni.

considerazioni speciali

Per capire in che modo il decadimento temporale influisce su un'opzione, dobbiamo prima rivedere ciò che costituisce il valore di un'opzione. I contratti di opzione danno agli investitori il diritto di acquistare o vendere titoli, come azioni, a un prezzo e un tempo specifici. Il prezzo di esercizio è il prezzo al quale il contratto di opzione cambia in azioni del titolo sottostante se l'opzione viene esercitata.

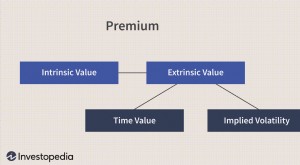

Ad ogni opzione è associato un premio, che è il valore e spesso il costo dell'acquisto dell'opzione. Però, ci sono alcuni altri componenti che guidano anche il valore del premio. Questi fattori includono il valore intrinseco, valore estrinseco, variazioni dei tassi di interesse, e la volatilità che l'attività sottostante può presentare.

Valore intrinseco

Il valore intrinseco è la differenza tra il prezzo di mercato del titolo sottostante, come un'azione, e il prezzo di esercizio dell'opzione. Un'opzione call con un prezzo di esercizio di $ 20, mentre il titolo sottostante è scambiato a $ 20, non avrebbe alcun valore intrinseco poiché non c'è profitto.

Però, un'opzione call con un prezzo di esercizio di $ 20, mentre il titolo sottostante è scambiato a $ 30, avrebbe un valore intrinseco di $ 10. In altre parole, il valore intrinseco è il profitto minimo incorporato nell'opzione dato il prezzo di mercato prevalente e lo strike. Certo, il valore intrinseco può cambiare al variare del prezzo del titolo, ma il prezzo di esercizio rimane fisso per tutta la durata del contratto.

Valore estrinseco

Il valore estrinseco è più astratto del valore intrinseco, ed è più difficile da misurare. Il valore estrinseco delle opzioni tiene conto della quantità di tempo rimasta prima della scadenza e del tasso di decadimento del tempo che porta alla scadenza. Se un investitore acquista un'opzione call con pochi mesi alla scadenza, l'opzione avrà un valore maggiore di un'opzione che scade in pochi giorni.

Il valore temporale di un'opzione con poco tempo rimasto fino alla scadenza è inferiore poiché c'è una minore probabilità che un investitore guadagni con l'acquisto dell'opzione. Di conseguenza, il prezzo o il premio dell'opzione diminuisce.

L'opzione con pochi mesi alla scadenza avrà un valore temporale maggiore e un rallentamento del decadimento poiché esiste una ragionevole probabilità che un acquirente dell'opzione possa ottenere un profitto. Però, col passare del tempo e l'opzione non è ancora redditizia, il decadimento del tempo accelera, in particolare negli ultimi 30 giorni prima della scadenza. Di conseguenza, il valore dell'opzione diminuisce con l'avvicinarsi della scadenza, e ancora di più se non è ancora redditizio.

Decadimento del tempo contro Moneyness

Moneyness è il livello di redditività di un'opzione misurato dal suo valore intrinseco. Se l'opzione è in-the-money (ITM) o redditizia, manterrà parte del suo valore con l'avvicinarsi della scadenza poiché il profitto è già incorporato e il tempo è un fattore meno importante.

L'opzione avrebbe un valore intrinseco, mentre il decadimento temporale aumenterebbe a un ritmo più lento. Però, il decadimento temporale e il valore temporale di un'opzione sono estremamente importanti da considerare per gli investitori perché sono fattori chiave nel determinare la probabilità che l'opzione sia redditizia.

Il decadimento temporale è prevalente con le opzioni at-the-money (ATM) poiché non esiste un valore intrinseco. In altre parole, il premio per un'opzione ATM consiste principalmente nel valore temporale. Se l'opzione è out-of-the-money (OTM) o non redditizia, il decadimento temporale aumenta a un ritmo più rapido. Questa accelerazione è perché più passa il tempo, l'opzione diventa sempre meno probabile che diventi in the money.

La perdita di valore temporale si verifica anche se il valore dell'attività sottostante non è cambiato nello stesso periodo. Un altro modo di considerare i contratti di opzioni è che stanno sprecando risorse, il che significa che il loro valore diminuisce o si deprezza nel tempo.

Essenzialmente, gli investitori acquistano opzioni che hanno la maggiore probabilità di realizzare un profitto alla scadenza e quanto tempo rimane determina il prezzo che gli investitori sono disposti a pagare per l'opzione. In breve, più tempo rimane alla scadenza, più lento è il decadimento del tempo mentre più vicino alla scadenza, più aumenta il decadimento temporale.

Vantaggi e svantaggi del decadimento temporale

Professionisti-

Il decadimento del tempo è lento all'inizio della vita di un'opzione, aggiungendo al suo valore o premio.

-

Quando il decadimento del tempo è lento, gli investitori possono vendere l'opzione mentre ha ancora valore.

-

L'impatto del decadimento temporale sul premio di un'opzione aiuta gli investitori a determinare se vale la pena perseguirlo.

-

Il decadimento temporale accelera man mano che il tempo alla scadenza di un'opzione si avvicina.

-

Misurare il tasso di variazione nel decadimento temporale di un'opzione può essere difficile.

-

Il decadimento temporale si verifica indipendentemente dal fatto che il prezzo dell'attività sottostante sia aumentato o diminuito.

Esempio di decadimento temporale

Un investitore sta cercando di acquistare un'opzione call con un prezzo di esercizio di $ 20 e un premio di $ 2 per contratto. L'investitore si aspetta che il titolo sia a $ 22 o superiore alla scadenza tra due mesi.

Però, un contratto con lo stesso sciopero di $ 20 che ha solo una settimana alla scadenza ha un premio di 50 centesimi per contratto. Il contratto costa molto meno del contratto da $ 2 poiché è improbabile che il titolo aumenti del 10% o più in pochi giorni.

In altre parole, il valore estrinseco della seconda opzione è inferiore alla prima opzione con due mesi alla scadenza.

-

Un modo migliore per calcolare il valore del tuo tempo

È allo stesso tempo affascinante e utile calcolare il valore del tuo tempo. La libertà finanziaria ti offre opzioni e flessibilità. Ma senza tempo, questo non significa niente. Il tempo è una risorsa

-

Tempo e denaro:il valore di entrambi nella tua vita

Quando si tratta di tempo e denaro, labbiamo detto tutti prima, Il tempo è denaro. Ti sembra vero? Ti sei mai permesso di pensarci? Sembra strano visto che puoi comprare cose con i soldi, ma non puo

Opzione

-

Valore del tempo

Valore del tempo Che cosè il valore del tempo? Il valore temporale si riferisce alla parte del premio di unopzione attribuibile al tempo rimanente fino alla scadenza del contratto di opzione. Il premio di qualsiasi ...

-

Cos'è la denominazione?

Cos'è la denominazione? Una denominazione è una classificazione per il valore nominale di uno strumento finanziario. Comprende strumenti finanziari, come le obbligazioni Le obbligazioni Le obbligazioni sono titoli a reddito ...