Collare a costo zero

Che cos'è un collare a costo zero?

Un collare a costo zero è una forma di strategia di collare di opzioni per proteggere le perdite di un trader acquistando opzioni call e put che si annullano a vicenda. Lo svantaggio di questa strategia è che i profitti sono limitati, se il prezzo dell'attività sottostante aumenta. Una strategia collar a costo zero comporta l'esborso di denaro su una metà della strategia che compensa il costo sostenuto dall'altra metà. È una strategia di opzioni protettive che viene implementata dopo una posizione lunga in un titolo che ha registrato guadagni sostanziali. L'investitore acquista una put protettiva e vende una call coperta. Altri nomi per questa strategia includono opzioni a costo zero, storni del rischio azionario, e involucri di siepi.

Nozioni di base sul collare a costo zero

Per implementare un collare a costo zero, l'investitore acquista un'opzione put out of the money e contemporaneamente vende, o scrive, un'opzione call out of the money con la stessa data di scadenza.

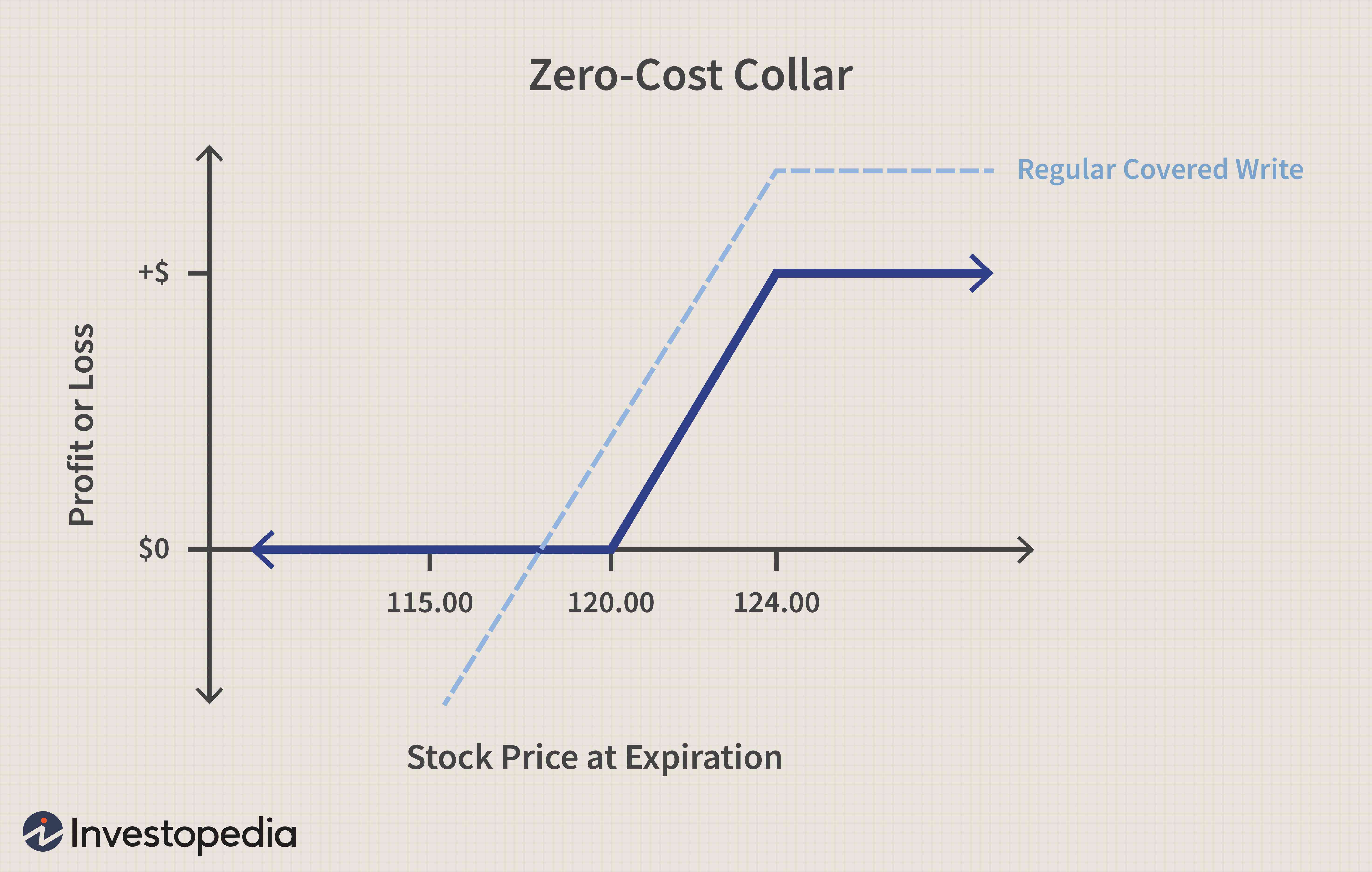

Per esempio, se il titolo sottostante viene scambiato a $ 120 per azione, l'investitore può acquistare un'opzione put con un prezzo di esercizio di $ 115 a $ 0,95 e vendere una chiamata con un prezzo di esercizio di $ 124 per $ 0,95. In termini di dollari, la put costerà $ 0,95 x 100 azioni per contratto =$ 95,00. La chiamata creerà un credito di $ 0,95 x 100 azioni per contratto, gli stessi $ 95,00. Perciò, il costo netto di questa operazione è zero.

Punti chiave

- Una strategia di collar a costo zero viene utilizzata per proteggersi dalla volatilità dei prezzi di un'attività sottostante attraverso l'acquisto di opzioni call e put che pongono un cap e un floor sui profitti e sulle perdite del derivato.

- Potrebbe non avere sempre successo perché i premi oi prezzi dei diversi tipi di opzioni non sempre corrispondono.

Utilizzo del collare a costo zero

Non è sempre possibile eseguire questa strategia in quanto i premi, o prezzi, delle put e delle chiamate non sempre corrispondono esattamente. Perciò, gli investitori possono decidere quanto vogliono avvicinarsi a un costo netto pari a zero. La scelta di put e call out of the money di importi diversi può comportare un credito o un addebito netto sul conto. Più fuori dai soldi l'opzione, minore è il suo premio. Perciò, creare un collare con un costo minimo, l'investitore può scegliere un'opzione call che è più lontana dal denaro rispetto alla rispettiva opzione put. Nell'esempio sopra, potrebbe essere un prezzo di esercizio di 125 dollari.

Per creare un collare con un piccolo credito sul conto, gli investitori fanno il contrario:scelgono un'opzione put più lontana dal denaro rispetto alla rispettiva call. Nell'esempio, potrebbe essere un prezzo di esercizio di $ 114.

Alla scadenza delle opzioni, la perdita massima sarebbe il valore del titolo al prezzo di esercizio più basso, anche se il prezzo delle azioni sottostanti è sceso drasticamente. Il guadagno massimo sarebbe il valore del titolo allo strike più alto, anche se il titolo sottostante è salito bruscamente. Se il titolo chiudesse entro i prezzi di esercizio, non ci sarebbe alcun effetto sul suo valore.

Se il collare ha comportato un costo netto, o debito, allora il profitto sarebbe ridotto da tale esborso. Se il collar ha prodotto un credito netto, tale importo viene aggiunto al profitto totale.

-

Cos'è il costo marginale?

Il costo marginale rappresenta i costi incrementali sostenuti nella produzione di unità aggiuntive di un bene o servizio. Viene calcolato prendendo la variazione totale del costo di produzione di più

-

Costo operativo

Quali sono i costi operativi? I costi operativi sono associati alla manutenzione e allamministrazione di unazienda su base quotidiana. I costi operativi includono i costi diretti delle merci vendute

Opzione

-

Cos'è il costo del capitale?

Cos'è il costo del capitale? Il costo del capitale è il tasso di rendimento che unazienda paga agli investitori azionari. Unimpresa utilizza il costo del capitale per valutare lattrattiva relativa degli investimenti, inclusi sia ...

-

Qual è il costo di produzione?

Qual è il costo di produzione? Il costo di produzione si riferisce al costo totale sostenuto da unazienda per produrre una quantità specifica di un prodotto o offrire un servizio. I costi di produzione possono includere cose come m...