Costo operativo

Quali sono i costi operativi?

I costi operativi sono associati alla manutenzione e all'amministrazione di un'azienda su base quotidiana. I costi operativi includono i costi diretti delle merci vendute (COGS) e altre spese operative, spesso chiamate vendita, generale, e amministrativo (SG&A)—che includono l'affitto, libro paga, e altri costi generali, oltre a materie prime e spese di manutenzione. I costi operativi escludono le spese non operative relative al finanziamento, come l'interesse, investimenti, o traduzione in valuta estera.

Il costo operativo viene detratto dai ricavi per arrivare al reddito operativo e si riflette sul conto economico di una società.

Punti chiave

- I costi operativi sono le spese correnti sostenute dalla normale gestione quotidiana di un'impresa.

- I costi operativi includono sia i costi delle merci vendute (COGS) che altre spese operative, spesso chiamate vendita, generale, e spese amministrative (SG&A).

- I costi operativi comuni oltre al COGS possono includere l'affitto, attrezzatura, costi di inventario, marketing, libro paga, assicurazione, e fondi stanziati per ricerca e sviluppo.

- I costi operativi possono essere trovati e analizzati guardando il conto economico di un'azienda.

Spese operative

Comprensione dei costi operativi

Le aziende devono tenere traccia dei costi operativi e dei costi associati alle attività non operative, come gli interessi passivi su un prestito. Entrambi i costi sono contabilizzati in modo diverso nei libri di una società, consentendo agli analisti di determinare in che modo i costi sono associati alle attività che generano entrate e se l'attività può essere gestita in modo più efficiente.

Parlando in generale, la direzione di un'azienda cercherà di massimizzare i profitti per l'azienda. Poiché i profitti sono determinati sia dalle entrate che l'azienda guadagna sia dall'importo che l'azienda spende per operare, il profitto può essere aumentato sia aumentando i ricavi che diminuendo i costi operativi. Poiché tagliare i costi generalmente sembra un modo più semplice e accessibile per aumentare i profitti, i manager saranno spesso veloci a scegliere questo metodo.

Ridurre troppo i costi operativi può ridurre la produttività di un'azienda e, di conseguenza, anche il suo profitto. Sebbene la riduzione di un particolare costo operativo di solito aumenti i profitti a breve termine, può anche danneggiare i guadagni dell'azienda a lungo termine.

Per esempio, se un'azienda taglia i suoi costi pubblicitari, i suoi profitti a breve termine probabilmente miglioreranno poiché sta spendendo meno soldi sui costi operativi. Però, riducendo la sua pubblicità, la società potrebbe anche ridurre la sua capacità di generare nuovi affari in modo tale che i guadagni in futuro potrebbero risentirne.

Idealmente, le aziende cercano di mantenere i costi operativi il più bassi possibile pur mantenendo la capacità di aumentare le vendite.

Come calcolare i costi operativi

La formula e i passaggi seguenti possono essere utilizzati per calcolare il costo operativo di un'azienda. Troverai le informazioni necessarie dal conto economico dell'azienda che viene utilizzato per segnalare la performance finanziaria per il periodo contabile.

- Dal conto economico di una società prendi il costo totale delle merci vendute, o COG, che può anche essere chiamato costo del venduto.

- Trova le spese operative totali, che dovrebbe essere più in basso nel conto economico.

- Aggiungi le spese operative totali e COGS per arrivare ai costi operativi totali per il periodo.

Tipi di costi operativi

Mentre i costi operativi generalmente non includono le spese di capitale, possono includere molte componenti delle spese operative tra cui:

- Spese contabili e legali

- spese bancarie

- Costi di vendita e marketing

- Spese di viaggio

- Costi di intrattenimento

- Spese di ricerca e sviluppo non capitalizzate

- Costi di forniture per ufficio

- Affitto

- Costi di riparazione e manutenzione

- Spese condominiali

- Stipendio e spese salariali

I costi operativi includeranno anche il costo delle merci vendute, quali sono le spese direttamente legate alla produzione di beni e servizi. Alcuni dei costi includono:

- Costi diretti dei materiali

- Manodopera diretta

- Affitto dell'impianto o dell'impianto di produzione

- Benefici e salari per gli operai di produzione

- Costi di riparazione delle apparecchiature

- Costi delle utenze e tasse degli impianti di produzione

I costi operativi di un'azienda sono composti da due componenti, costi fissi e costi variabili, che differiscono in modi importanti.

Prezzi fissi

Un costo fisso è quello che non cambia con un aumento o una diminuzione delle vendite o della produttività e deve essere pagato indipendentemente dall'attività o dalle prestazioni dell'azienda. Per esempio, un'azienda manifatturiera deve pagare l'affitto per lo spazio della fabbrica, indipendentemente da quanto produce o guadagna. Sebbene possa ridimensionare e ridurre il costo dei pagamenti degli affitti, non può eliminare questi costi, e quindi sono considerati fissi. I costi fissi generalmente includono i costi generali, assicurazione, sicurezza, e attrezzature.

I costi fissi possono aiutare a realizzare economie di scala, come quando molti dei costi di un'azienda sono fissi, l'azienda può realizzare più profitti per unità in quanto produce più unità. In questo sistema, i costi fissi sono ripartiti sul numero di unità prodotte, rendere la produzione più efficiente all'aumentare della produzione riducendo il costo medio unitario di produzione. Le economie di scala possono consentire alle grandi aziende di vendere gli stessi beni delle aziende più piccole a prezzi inferiori.

Il principio delle economie di scala può essere limitato in quanto i costi fissi generalmente devono aumentare con determinati parametri di crescita della produzione. Per esempio, un'azienda manifatturiera che aumenta il proprio tasso di produzione in un determinato periodo alla fine raggiungerà un punto in cui è necessario aumentare le dimensioni del proprio spazio di fabbrica per accogliere l'aumento della produzione dei propri prodotti.

Costi variabili

Costi variabili, come suggerisce il nome, sono costituiti da costi che variano con la produzione. A differenza dei costi fissi, i costi variabili aumentano all'aumentare della produzione e diminuiscono al diminuire della produzione. Esempi di costi variabili includono i costi delle materie prime e il costo dell'elettricità. Affinché una catena di ristoranti fast food che vende patatine fritte aumenti le vendite di avannotti, ad esempio, dovrà aumentare i suoi ordini di acquisto di patate dal suo fornitore.

A volte è possibile che un'azienda ottenga uno sconto sul volume o una "riduzione del prezzo" quando acquista forniture all'ingrosso, in cui il venditore si impegna a ridurre leggermente il costo unitario in cambio dell'accordo dell'acquirente di acquistare regolarmente le forniture in grandi quantità. Di conseguenza, l'accordo potrebbe diminuire in qualche modo la correlazione tra un aumento o una diminuzione della produzione e un aumento o una diminuzione dei costi operativi dell'azienda.

Per esempio, la società di fast food può acquistare le sue patate a $ 0,50 per libbra quando acquista patate in quantità inferiori a 200 libbre. Però, il fornitore di patate può offrire alla catena di ristoranti un prezzo di $ 0,45 per libbra quando acquista patate in quantità da 200 a 500 sterline. Gli sconti per quantità hanno generalmente un piccolo impatto sulla correlazione tra produzione e costi variabili e l'andamento rimane per il resto lo stesso.

Tipicamente, le società con un'elevata percentuale di costi variabili rispetto ai costi fissi sono considerate meno volatili, poiché i loro profitti dipendono maggiormente dal successo delle loro vendite. Nello stesso modo, anche la redditività e il rischio per le stesse società sono più facili da misurare.

Costi semivariabili

Oltre ai costi fissi e variabili, è anche possibile che i costi operativi di un'azienda siano considerati semivariabili (o "semifissi"). Questi costi rappresentano una miscela di componenti fisse e variabili e possono essere pensati come esistenti tra costi fissi e costi variabili. i costi variabili variano in parte con aumenti o diminuzioni della produzione, come i costi variabili, ma esistono ancora quando la produzione è zero, come i costi fissi. Questo è ciò che principalmente differenzia i costi semivariabili dai costi fissi e dai costi variabili.

Un esempio di costi semivariabili è il lavoro straordinario. I salari regolari per i lavoratori sono generalmente considerati costi fissi, poiché mentre la direzione di un'azienda può ridurre il numero di lavoratori e le ore di lavoro retribuite, avrà sempre bisogno di una forza lavoro di una certa dimensione per funzionare. Gli straordinari sono spesso considerati costi variabili, poiché il numero di ore di straordinario che un'azienda paga ai propri dipendenti generalmente aumenterà con l'aumento della produzione e diminuirà con la riduzione della produzione. Quando i salari sono pagati in base a condizioni di produttività che consentono lo straordinario, il costo ha componenti sia fisse che variabili e sono considerati costi semivariabili.

Un esempio del mondo reale

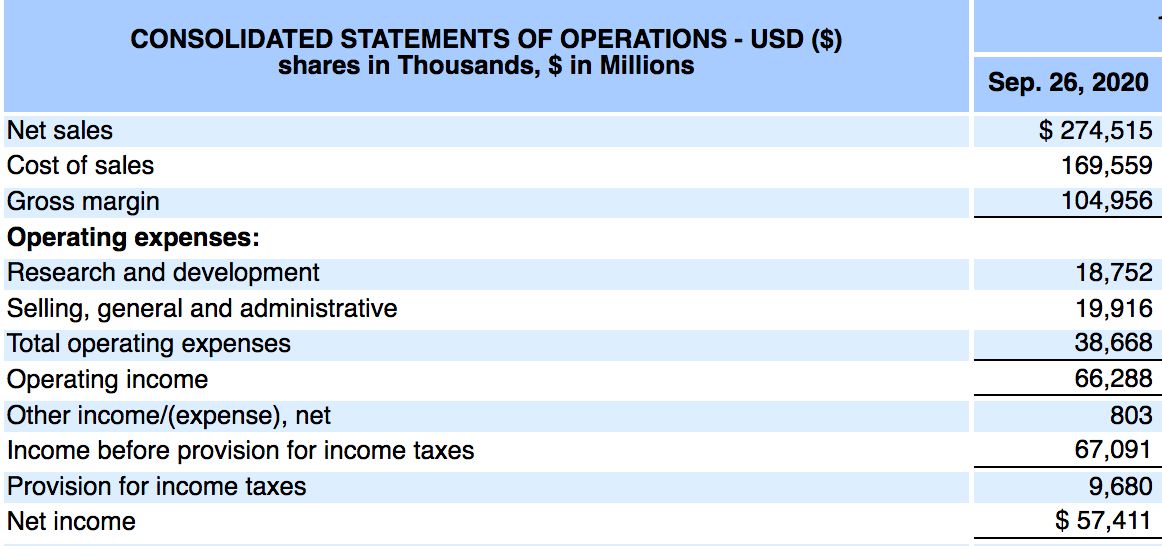

Di seguito è riportato il conto economico di Apple Inc. (AAPL) al 26 settembre, 2020, secondo il suo rapporto annuale 10-K:

- Apple ha registrato entrate totali o vendite nette di $ 274,515 miliardi per il periodo di 12 mesi.

- Il costo totale delle vendite (o costo delle merci vendute) è stato di $ 169,559 miliardi, mentre le spese operative totali sono state di 38,668 miliardi di dollari.

- Calcoliamo i costi operativi come $ 169,559 miliardi + $ 38,668 miliardi.

- I costi operativi sono stati di $ 208,227 miliardi per il periodo.

I costi operativi totali di Apple devono essere esaminati per diversi trimestri per avere un'idea se l'azienda gestisce i propri costi operativi in modo efficace. Anche, gli investitori possono monitorare separatamente le spese operative e il costo delle merci vendute (o il costo delle vendite) per determinare se i costi aumentano o diminuiscono nel tempo.

SGAV vs. Costi operativi

Vendita, generale, e le spese amministrative (SG&A) sono riportate nel conto economico come la somma di tutte le spese di vendita dirette e indirette e di tutte le spese generali e amministrative (G&A) di una società. Comprende tutti i costi non direttamente legati alla realizzazione di un prodotto o alla prestazione di un servizio, ovvero SG&A include i costi per vendere e fornire prodotti o servizi, oltre ai costi di gestione dell'azienda.

SG&A include quasi tutto ciò che non è nel costo delle merci vendute (COGS). I costi operativi includono COGS più tutte le spese operative, comprese le SGAV.

Limitazioni dei costi operativi

Come con qualsiasi metrica finanziaria, i costi operativi devono essere confrontati su più periodi di rendicontazione per avere un'idea di qualsiasi tendenza. Le aziende a volte possono ridurre i costi per un particolare trimestre, che gonfia temporaneamente i loro guadagni. Gli investitori devono monitorare i costi per vedere se aumentano o diminuiscono nel tempo, confrontando anche questi risultati con le prestazioni di entrate e profitti.

Qual è la formula del costo totale?

La formula del costo totale combina i costi fissi e variabili di un'impresa per produrre una quantità di beni o servizi. Per calcolare il costo totale, aggiungere il costo medio fisso unitario al costo medio variabile unitario. Moltiplica questo per il numero totale di unità per ricavare il costo totale.

La formula del costo totale è importante perché aiuta la direzione a calcolare la redditività della propria attività. Aiuta i manager a individuare quali costi fissi o variabili potrebbero essere ridotti per aumentare i margini di profitto. Aiuta inoltre i manager a determinare il prezzo dei loro prodotti e confrontare la redditività di una linea di prodotti rispetto a un'altra.

In che modo i costi operativi influiscono sui profitti?

I costi operativi elevati o in aumento possono ridurre l'utile netto di un'azienda. La direzione di un'azienda cercherà modi per stabilizzare o ridurre i costi operativi, pur bilanciando la necessità di produrre beni che soddisfino le esigenze dei consumatori. Se i costi operativi diventano troppo alti, la direzione potrebbe aver bisogno di aumentare il prezzo dei propri prodotti per mantenere la redditività. Quindi rischiano di perdere clienti a favore di concorrenti che sono in grado di produrre beni simili a un prezzo inferiore.

Qual è la differenza tra costi operativi e costi di avvio?

I costi operativi sono le spese che un'azienda sostiene nelle normali operazioni quotidiane. Costi di avviamento, d'altra parte, sono le spese che una startup deve sostenere come parte del processo di avvio della propria nuova attività. Ancor prima che un'azienda apra i battenti per la prima volta o inizi la produzione di un nuovo prodotto, dovrà spendere soldi solo per iniziare.

Per esempio, l'azienda potrebbe dover spendere soldi in ricerca e sviluppo, acquisti di attrezzature, locazione di un ufficio, e salario dei dipendenti. Una startup spesso paga questi costi attraverso prestiti aziendali o denaro da investitori privati. Ciò contrasta con i costi operativi, che vengono pagati attraverso i ricavi generati dalle vendite.

-

Che cos'è il reddito operativo?

Reddito operativo, indicato anche come utile operativo o Guadagno prima di interessi e tasse (EBIT)EBIT GuideEBIT sta per Guadagno prima di interessi e tasse ed è uno degli ultimi subtotali nel conto

-

Che cos'è l'allocazione dei costi? (+ Tipi di costi ed esempi)

Anche le piccole imprese possono trarre vantaggio da una corretta allocazione dei costi. Scopri cosè lallocazione dei costi e perché dovresti utilizzare questa misura contabile nella tua azienda. I t

Articoli in Evidenza

-

Che cos'è il metodo High-Low?

Che cos'è il metodo High-Low? Nella contabilità dei costi, il metodo high-low è una tecnica utilizzata per suddividere i costi misti in costi fissi e variabiliCosti fissi e variabiliIl costo è qualcosa che può essere classificato ...

-

Che cos'è un costo implicito?

Che cos'è un costo implicito? Un costo implicito è un costo opportunità non monetario che è il risultato di unattività, anziché sostenere un costo diretto, spesa monetaria:utilizzo di un bene o di una risorsa che già possiede. Il ...