Fate i conti:calcolo del rischio e del potenziale profitto sugli spread verticali

I trader di opzioni scambieranno spesso una quantità consistente quando avvieranno operazioni di spread verticale. Sebbene questo metodo mantenga ordinati i numeri di contratto, ignora il fatto che ogni spread verticale ha un profilo di rischio diverso sulla base di alcune considerazioni:

- È uno spread di debito o uno spread di credito?

- Quanto è ampio lo spread (la differenza tra gli strike)?

- Quanto hai pagato (per uno spread di debito) o quanto incassato (per uno spread di credito)?

Con queste informazioni, è possibile determinare l'importo del rischio e la potenziale ricompensa per contratto.

Dopodiché faremo un ulteriore passo avanti e ti mostreremo come scegliere la dimensione della tua operazione esaminando i parametri di rischio di un'operazione nel contesto del rischio complessivo del tuo portafoglio.

Ricorda il moltiplicatore

Per gli esempi seguenti, ricordati di moltiplicare il premio dell'opzione per 100, il moltiplicatore per i contratti standard di opzione su azioni statunitensi. Quindi un premio dell'opzione di $ 1 è in realtà $ 100 per contratto.Spread del debito

Quando si posiziona uno spread di debito, l'importo del rischio è il prezzo dello spread più eventuali costi di transazione. La potenziale ricompensa è uguale all'ampiezza dello spread meno il prezzo di debito, meno i costi di transazione. Per esempio, diamo un'occhiata ad uno spread in XYZ costituito dall'acquisto della call 40-strike e dalla vendita della call 42-strike della stessa data di scadenza (il "XYZ 40-42 call verticale" nel gergo del trader). Supponiamo un prezzo commerciale di $ 0,60.

In questo caso, l'importo del rischio sarebbe di $ 60 per contratto. La potenziale ricompensa sarebbe la differenza tra gli scioperi ($ 2,00) meno l'importo del debito ($ 0,60), che equivale a $ 1,40 o $ 140 per contratto (meno i costi di transazione).

Spread di credito

Per determinare l'importo del rischio di uno spread creditizio, prendere l'ampiezza dello spread e sottrarre l'importo del credito. La potenziale ricompensa su uno spread di credito è l'importo del credito ricevuto meno i costi di transazione. Illustrare, supponiamo che tu abbia venduto il put XYZ 36-strike e acquistato il put XYZ 34-strike (il "XYZ 36-34 put verticale") per un credito di $ 0,52. Per calcolare il rischio per contratto, sottrarresti il credito ricevuto ($ 0,52) dalla larghezza della verticale ($ 2,00), che equivale a $ 1,48 o $ 148 per contratto (più i costi di transazione). La tua potenziale ricompensa sarebbe il tuo credito di $ 0,52 o $ 52 per contratto (meno i costi di transazione).

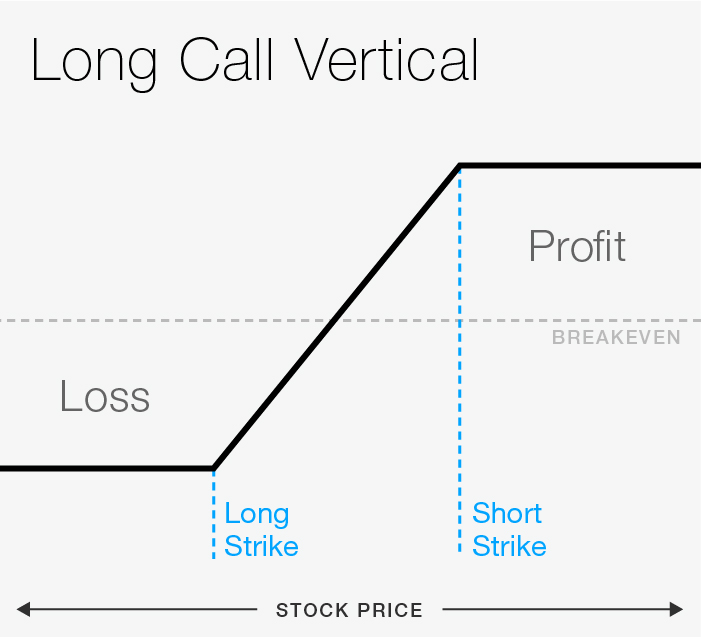

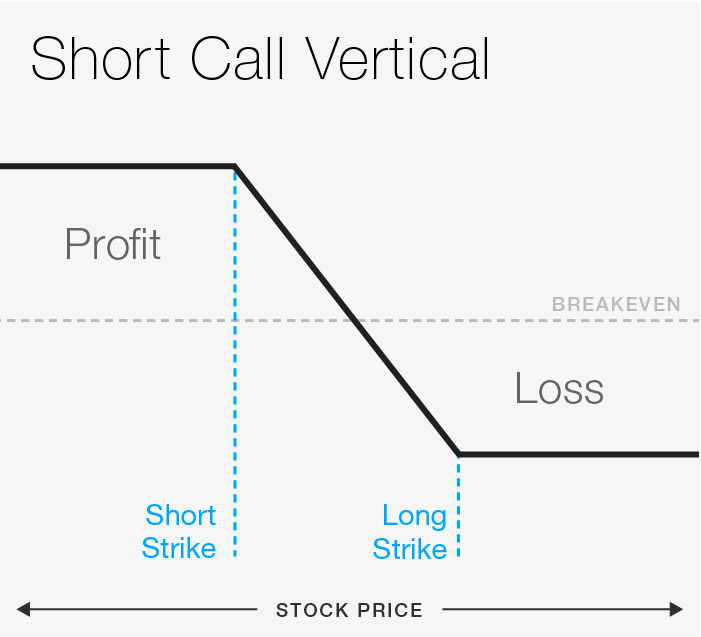

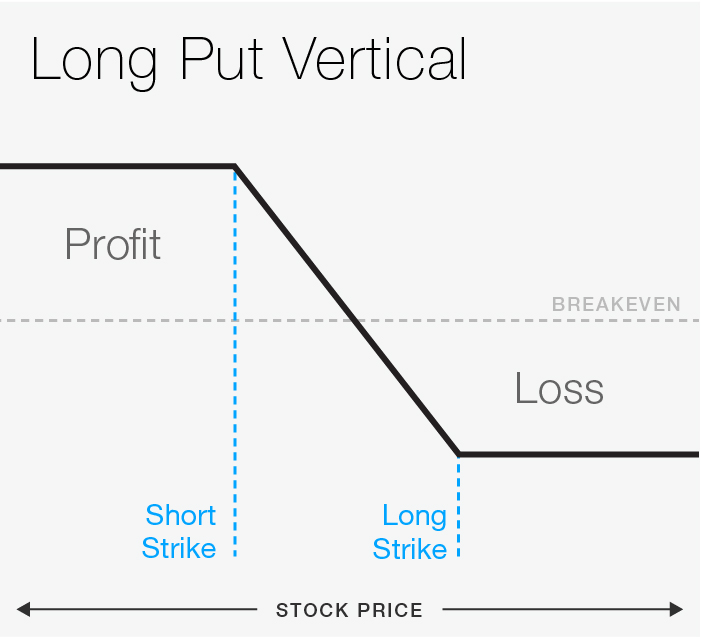

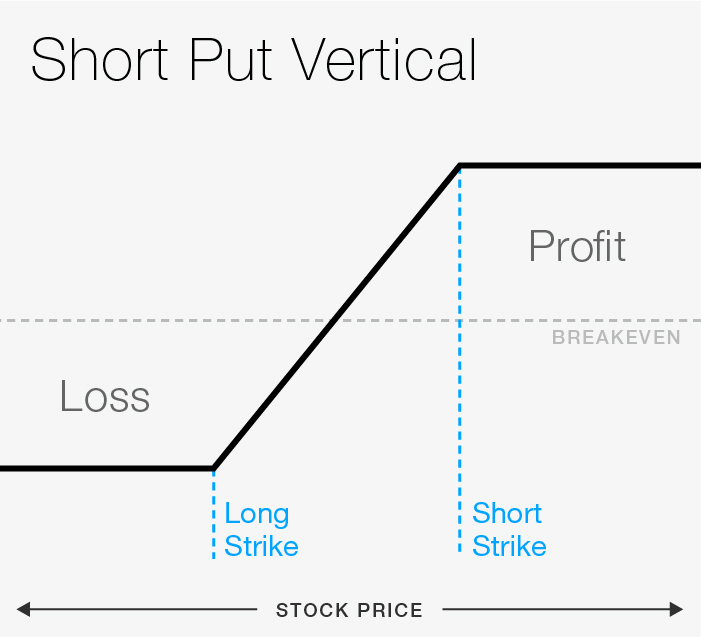

Hai bisogno di una descrizione visiva dei parametri di rischio di spread verticale? Scorri la galleria nella figura 1 qui sotto per vedere ciascuno dei quattro tipi di spread verticali:long call, breve chiamata, messo a lungo, e breve messo.

FIGURA 1:CHIAMATA LUNGA VERTICALE. Solo a scopo illustrativo.

FIGURA 1:CHIAMATA BREVE VERTICALE. Solo a scopo illustrativo.

FIGURA 1:PUNTO LUNGO VERTICALE. Solo a scopo illustrativo.

FIGURA 1:VERTICALE SHORT MUT. Solo a scopo illustrativo.

Utilizzo di dollari rischiati per determinare la dimensione del commercio

Ora facciamo un ulteriore passo avanti. Una volta che conosci il tuo rischio per contratto su uno spread verticale, devi determinare quanto sei disposto a rischiare nel trade.

Dopo aver impostato l'importo in dollari, puoi calcolare il numero massimo di contratti che puoi negoziare e rimanere comunque entro i tuoi parametri di rischio. È un semplice calcolo dividendo il numero di dollari che sei disposto a rischiare per il rischio totale del verticale.

Esempio di spread di debito

Supponiamo che tu abbia impostato $ 1, 000 come importo massimo che sei disposto a rischiare in un'operazione. Diamo un'occhiata allo spread verticale del debito sopra:lo spread call XYZ 40-42 per cui è stato acquistato $ 0,60 ($ 60 con il moltiplicatore).

Poiché $ 60 rappresenta il rischio massimo per contratto, potresti acquistare 16,66 contratti ($ 1, 000/$60). E poiché non puoi negoziare contratti parziali, e non vuoi superare il tuo rischio massimo, puoi arrotondare per difetto a 16 contratti.

Alla scadenza, se le azioni XYZ rimangono al di sotto di $ 40, lo spread scadrebbe senza valore, e perderei $ 960 ($ 60 x 16), che è inferiore al nostro $ 1, 000 importo del rischio. Il profitto potenziale di questo spread di debito sarebbe $ 2, 240 ($ 140 x 16), se XYZ è superiore a $ 42 alla scadenza. E non dimenticare quei costi di transazione.

Esempio di spread di credito

Per lo spread creditizio, la determinazione del numero di contratti da vendere verrebbe calcolata dividendo $ 1, 000 per l'importo del rischio di $ 148 per contratto, che equivale a 6,76 contratti, arrotondato per difetto a sei contratti . Se lo spread raggiungesse il suo valore completo di $ 2,00, se le azioni XYZ scendessero al di sotto di $ 34 alla scadenza, la perdita sarebbe di $ 888 ($ 148 x 6 contratti). La potenziale ricompensa sarebbe $ 52 x 6 contratti o $ 312 (meno i costi di transazione).

Conoscere il rischio massimo e il potenziale profitto è uno dei fondamenti di un buon trading. Eseguire questi semplici calcoli prima di avviare un'operazione può aiutarti a mantenere la tua strategia in prospettiva.

La linea di fondo sui parametri di rischio verticale e sulle dimensioni del commercio

Come nota finale, per questo esercizio, abbiamo assunto un rischio commerciale massimo di $ 1, 000, ma veramente, questo numero dovrebbe essere determinato chiedendoti quanto del tuo capitale di trading totale sei disposto a rischiare su qualsiasi operazione. Molti trader veterani di opzioni ti direbbero di mantenere quel numero relativamente basso. Alcuni mestieri andranno a tuo favore e alcuni andranno contro di te, ma nessuno scambio dovrebbe portarti fuori dal gioco del tutto.

Doug Ashburn non è un rappresentante di TD Ameritrade, Inc. Il materiale, visualizzazioni, e le opinioni espresse in questo articolo sono esclusivamente quelle dell'autore e potrebbero non riflettere quelle detenute da TD Ameritrade, Inc.

-

Corpo e ali:introduzione all'opzione Butterfly Spread

Ciò che ha tre gambe e mosche, soprattutto durante i mercati rangebound? Unopzione a farfalla diffusa. Continua a leggere se non lhai mai sentito prima. I trader di opzioni appena coniate spesso esp

-

Che cos'è il conto profitti e perdite (P&L)?

Un conto profitti e perdite (P&L), o conto economico o conto economico, è un report finanziario che fornisce un riepilogo dei ricavi di unazienda, spese, e profitti/perdite in un determinato periodo d

Opzione

- Rischio e rendimento:amici del cuore del mondo finanziario

- Calcolo dello spread del debito

- Introduzione al Bull Spread:rischi e benefici

- Usando la diffusione del Condor

- Comprendere il Bull Call Spread

- Le basi dell'opzione Spread

- La diffusione del condor di ferro

- Trading di opzioni 101:il box spread

- L'opzione di spread del credito

- La strategia di diffusione verticale del toro

-

Andare in verticale:utilizzare lo strumento del profilo di rischio per spread di opzioni complessi

Andare in verticale:utilizzare lo strumento del profilo di rischio per spread di opzioni complessi Se sei un trader di opzioni che utilizza thinkorswim ® piattaforma di TD Ameritrade, è probabile che tu abbia familiarità con lo strumento Profilo di rischio. Non solo può fornire ununica istantanea...

-

Spread di credito verticali:il tuo commercio ad alta probabilità?

Spread di credito verticali:il tuo commercio ad alta probabilità? Nel tennis, come nel trading di opzioni, strategie diverse possono essere appropriate per ambienti diversi e condizioni diverse. Qualche volta, vedete unopportunità che potrebbe avere un rischio maggi...