Corpo e ali:introduzione all'opzione Butterfly Spread

Ciò che ha tre gambe e mosche, soprattutto durante i mercati rangebound? Un'opzione a farfalla diffusa. Continua a leggere se non l'hai mai sentito prima.

I trader di opzioni appena coniate spesso esplorano prima le strategie a gamba singola, come l'acquisto o la vendita di un'opzione put o call. Successivamente potrebbe venire l'acquisto e la vendita di spread verticali. Entrambe queste strategie di base offrono un'esposizione direzionale. Pensa a loro come al palcoscenico del bruco.

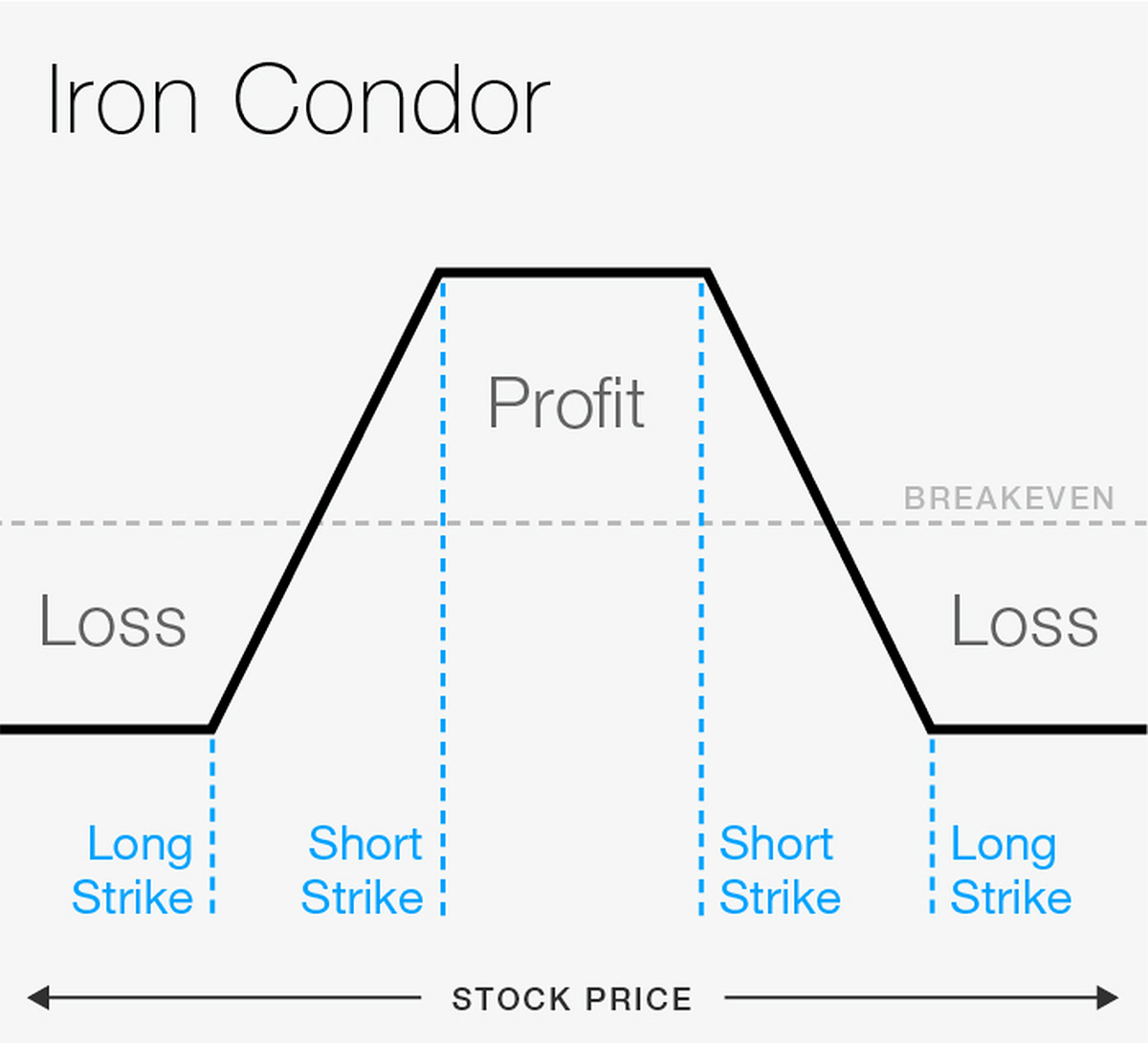

Metamorfosi:passare a spread più complessi, i trader di opzioni più esperti capiscono che un condor di ferro è solo una combinazione di due spread verticali brevi out-of-the-money:uno spread call e uno spread put. È un'alta probabilità, commercio non direzionale per i mercati che possono essere range-bound.

Uno spread a farfalla è solo la vendita di due opzioni con un solo strike e l'acquisto di un'opzione dello stesso tipo con strike più alto e più basso (cioè, call o put). E se capisci come funziona il condor di ferro, allora vedrai che comprare una farfalla è in linea di principio simile alla vendita di un condor di ferro.

FIGURA 1:CONDOR IN FERRO CORTO. Questa creatura alata a quattro zampe è progettata per i mercati ristretti. Solo a scopo illustrativo. Le prestazioni passate non garantiscono risultati futuri.

Il seguente, come tutte le nostre discussioni sulla strategia, è strettamente a scopo didattico. Non è, e non dovrebbe essere considerato, consulenza personalizzata o una raccomandazione. Spread e altre strategie di opzioni a più gambe possono comportare costi di transazione sostanziali, comprese più commissioni, che può avere un impatto su qualsiasi potenziale rendimento.

Confrontando queste creature alate

Ricordare, un condor di ferro è una combinazione di uno spread put breve out-of-the-money (OTM) e uno spread call breve OTM. Il premio combinato di entrambi gli spread verticali corti è il massimo profitto potenziale. Ma poiché solo uno spread può essere in the money alla scadenza, il rischio è l'ampiezza dello spread meno i premi combinati. Finché il sottostante non si muove molto ed entrambi gli spread rimangono OTM fino alla scadenza, tutto bene.

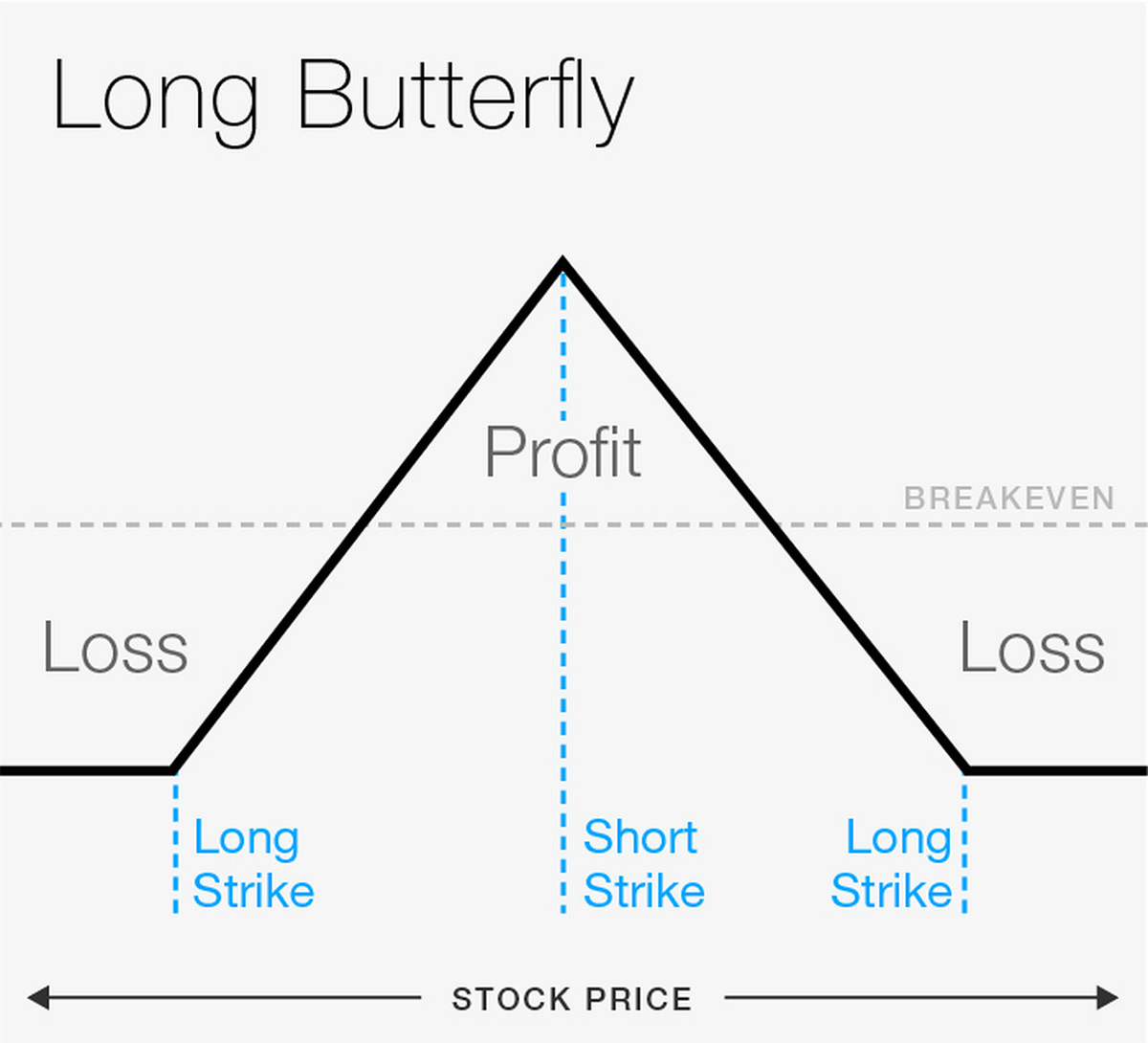

La farfalla è anche solo una combinazione di due spread verticali. Ma dove il condor di ferro è composto da un call spread e un put spread, la farfalla è composta da due call spread o due put spread.

FIGURA 2:FARFALLA DI CHIAMATA LUNGA. La strategia è simile a un condor di ferro in quanto più ti avvicini allo short strike alla scadenza, meglio è. Solo a scopo illustrativo. Le prestazioni passate non garantiscono risultati futuri.

E invece di cercare che entrambi gli spread OTM scadano senza valore, la farfalla vuole che una diffusione esca senza valore, e uno spread per valerne l'intero valore. Ecco come funziona.

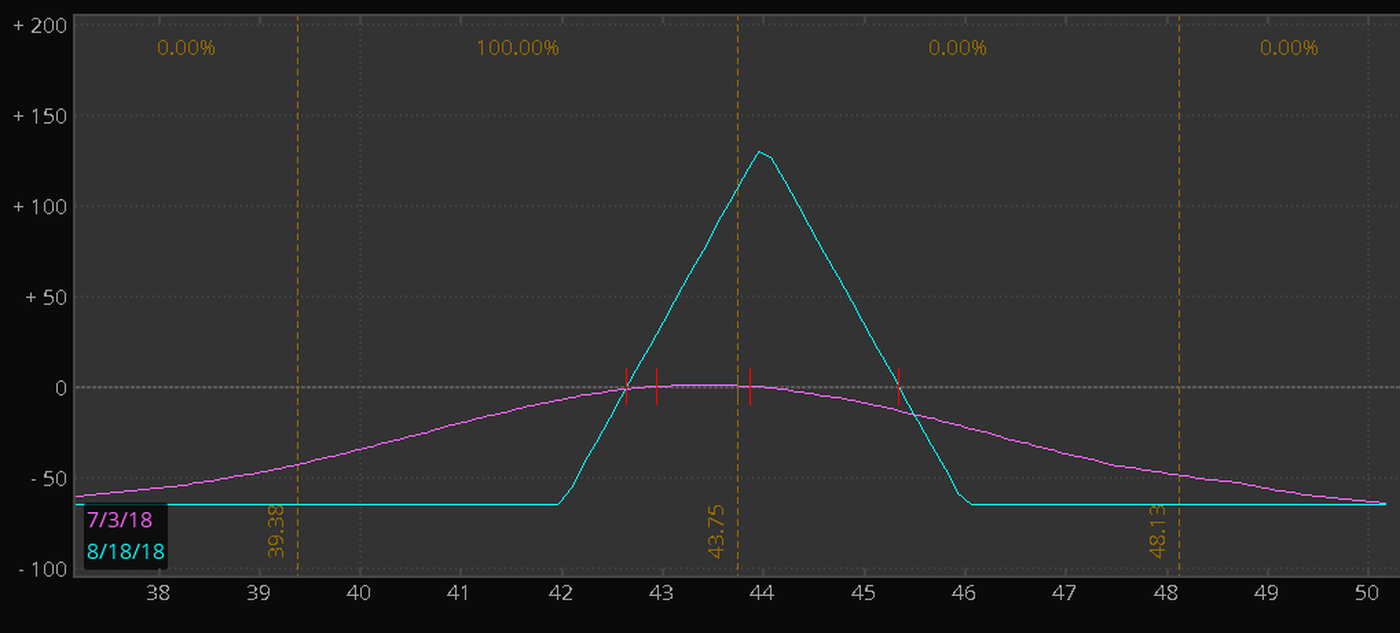

Diciamo che stiamo guardando un titolo che viene scambiato a $ 43,75, e pensiamo che il titolo rimarrà invariato o salirà a $ 44 nel prossimo mese e mezzo. Acquistando una call 42 e vendendo la call 44 come spread (lo spread call 42-44, "in gergo commerciale), in una data di scadenza tra circa sei settimane, è un'operazione da neutrale a rialzista che vale il suo valore massimo se il titolo si sposta a $ 44 o più alla scadenza.

Ma supponiamo di non pensare che il titolo si sposterà molto più in alto di $ 44. Con quella vista, potremmo prendere in considerazione la vendita della call 44 e l'acquisto della call 46 come spread (il "call spread 44-46"), che è un commercio ribassista il cui profitto massimo viene realizzato se il titolo rimane al di sotto di $ 44 fino alla scadenza. Metti insieme le due operazioni e hai uno spread a più gambe con il potenziale per il massimo profitto se il titolo chiude bene di $ 44 alla scadenza, come mostrato in figura 3.

Fare la matematica

Questa combinazione di spread call (o put) verticali lunghi e corti è una farfalla. La cosa bella è che il premio della verticale corta aiuta a compensare il costo della verticale lunga, compensando un minor premio pagato e quindi un minor rischio. Ma vale la pena notare che gli spread multi-gamba comporteranno maggiori costi di transazione rispetto alle opzioni a gamba singola che avranno un impatto su eventuali rendimenti potenziali.

Per amore della semplicità, assumiamo i seguenti prezzi di transazione escluse le commissioni (ciascuno vicino alla metà del mercato per bid/ask in figura 3):

- Acquista una chiamata a 42 strike a $2.25

- Vendi due chiamate a 44 strike a $ 0,91 ciascuna

- Acquista una chiamata 46 a $ 0,22

FIGURA 3:GRAFICO DEL RISCHIO DELLA FARFALLA DI CHIAMATA 42-44-46. Se paghi $ 0,65 per la farfalla, quella sarebbe la perdita massima se il titolo scende sotto $ 42 o sale sopra $ 46 per azione. Il massimo profitto teorico è allo sciopero 44. Solo a scopo illustrativo. Le prestazioni passate non garantiscono risultati futuri.

Con questi prezzi, lo spread di chiamata 42-44 costerebbe $ 1,34, ma la vendita del call spread 44-46 porterebbe a $ 0,69, per un costo totale di $ 0,65 per la farfalla (più i costi di transazione), e questo è il tuo rischio massimo. Se lo stock scende al di sotto di $ 42, o salta sopra $ 46 alla scadenza o prima, colpirai la perdita massima.

Ricordare, il moltiplicatore per la maggior parte delle opzioni azionarie statunitensi quotate standard è 100. Quindi, in termini di dollari, lo spread costa ($ 0,65 x 100) =$ 65. E non dimentichiamoci dei costi di transazione. Gli spread multi-gamba generalmente significano maggiori costi di transazione, comprese più commissioni.

Se il titolo chiude a $44 alla scadenza, raggiungeresti il massimo profitto, che è la differenza tra gli scioperi, meno quello che hai pagato, più i costi di transazione. In questo caso, il lungo call spread 42-44 in-the-money varrebbe l'intero $ 2, e il call spread 44-46 short out-of-the-money scadrebbe senza valore. E dal momento che hai pagato $ 0,65 per lo spread, il tuo profitto netto prima dei costi di transazione sarebbe ($ 2 - $ 0,65) x 100 =$ 135.

Un'ultima parola su farfalle e condor di ferro

si allarga la farfalla, se chiama o mette, tendono ad espandersi lentamente di prezzo, anche se il sottostante è giusto allo short strike ideale, fino ad arrivare alla settimana di scadenza. Quindi, generalmente iniziano ad espandersi più rapidamente man mano che ci si avvicina alla scadenza e il sottostante è vicino al punto medio. farfalle, soprattutto quelli con scioperi out-of-the-money, può tornare utile durante la stagione degli utili, o ogni volta che potresti aspettarti che un titolo si muova rapidamente in un intervallo e poi si sieda lì.

Per esempio, supponiamo che un'azione sia scambiata a $ 100 per azione, e ti aspetti una sorpresa di guadagni che lo porterà a $ 110. Comprando una farfalla con 110 come mezzo strike, dì il 105-110-115 chiamata farfalla, può essere un modo efficiente in termini di capitale per trarre vantaggio da una mossa anticipata. Certo, se lo stock rimane al di sotto di $ 105, o se una mossa al rialzo a sorpresa lo porta sopra $ 115, perderai il premio che hai pagato per lo spread, più i costi di transazione.

Qualche volta, una farfalla è poco costosa all'inizio, soprattutto se il sottostante è lontano dal punto medio. Alcuni trader direbbero che sono economici per un motivo, che è che massimizzare il rendimento di una farfalla richiede non solo un obiettivo preciso nel prezzo delle azioni, ma anche individuare i tempi.

I condor di ferro e le farfalle sono un po' nella stessa famiglia, e hanno profili di rischio simili. Sono entrambi costituiti da una combinazione di due verticali, ed entrambi possono essere utilizzati quando si prevede che un titolo rimanga entro un determinato intervallo.

-

Cos'è un Bull Call Spread?

Una chiamata toro diffusa, che è una strategia di opzioni, viene utilizzato da un investitore quando ritiene che un titolo mostrerà un moderato aumento del prezzo. Uno spread rialzista comporta lacqui

-

Opzioni call:impara le basi dell'acquisto e della vendita

Le opzioni call sono un tipo di opzione che aumenta di valore quando unazione sale. Sono il tipo di opzione più conosciuto, e consentono al proprietario di fissare un prezzo per acquistare un titolo s

Opzione

- Introduzione al Bull Spread:rischi e benefici

- Comprendere il Bull Call Spread

- Le basi dell'opzione Spread

- L'opzione di spread del credito

- Trading di opzioni 101:il Bear Call Spread

- La strategia di diffusione verticale del toro

- Introduzione al Bear Put Spread

- La strategia di trading delle opzioni Bear Spread

- La classe di opzioni

- Che cos'è uno spread di opzioni?

-

Fate i conti:calcolo del rischio e del potenziale profitto sugli spread verticali

Fate i conti:calcolo del rischio e del potenziale profitto sugli spread verticali I trader di opzioni scambieranno spesso una quantità consistente quando avvieranno operazioni di spread verticale. Sebbene questo metodo mantenga ordinati i numeri di contratto, ignora il fatto che og...

-

L'opzione corta:una guida alla vendita di opzioni put e call

L'opzione corta:una guida alla vendita di opzioni put e call Il termine corto ha avuto una cattiva reputazione nel corso degli anni. E per una buona ragione. Senza nemmeno sapere cosa significa il termine, linvestitore medio che ascolta gli esperti e gli opposi...