Stato patrimoniale definito:elementi chiave,

Ci sono tre rendiconti finanziari fondamentali utilizzati nella contabilità aziendale:il conto economico, rendiconto finanziario e stato patrimoniale, indicato anche come stato patrimoniale. Creare e mantenere un bilancio accurato è fondamentale per comprendere lo stato finanziario dell'azienda e informare i leader aziendali e gli investitori.

Che cos'è un bilancio?

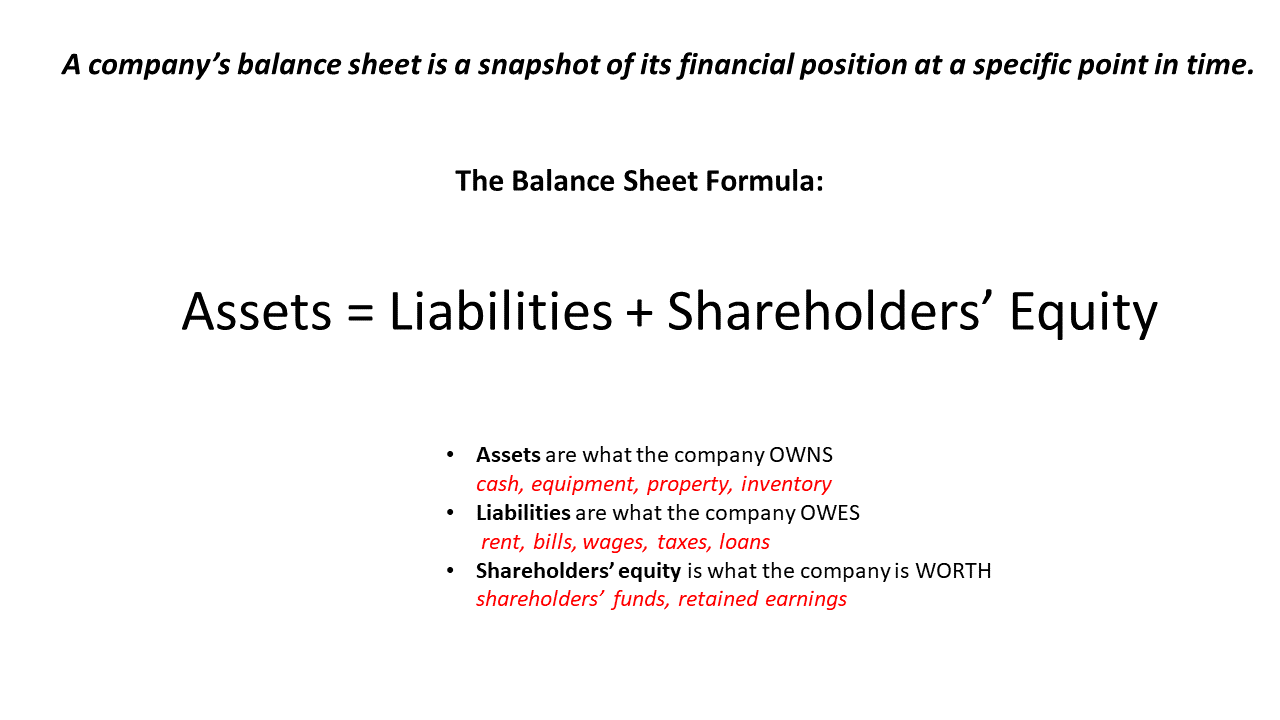

Il bilancio è uno dei rendiconti finanziari più importanti della tua azienda. Fornisce un'istantanea della posizione finanziaria dell'azienda in un momento specifico. Ragionieri Dirigenti, i dirigenti aziendali e gli investitori utilizzano i bilanci come fonte chiave di informazioni per comprendere meglio la salute finanziaria dell'azienda.

Punti chiave

- Il bilancio di una società è un'istantanea della sua posizione finanziaria in un momento specifico.

- Il bilancio elenca tutto ciò che l'azienda possiede (i suoi beni), tutto ciò che deve (le sue responsabilità), e patrimonio netto.

- La differenza tra attività e passività è il patrimonio netto della società, che appartiene ai proprietari. In un'azienda sana, questo patrimonio è un saldo positivo significativo; se è negativo, la società è tecnicamente insolvente.

- Il bilancio non fornisce informazioni sulle entrate o sul flusso di cassa della società, quindi deve essere analizzato insieme ad altri dati finanziari per ottenere un quadro completo della salute finanziaria dell'azienda.

- Le informazioni in bilancio possono essere utilizzate per valutare la liquidità della società, efficienza operativa e potenziale ritorno sull'investimento.

Cosa è incluso in un bilancio?

Il bilancio di una società include tutto ciò che possiede e tutto ciò che deve:tutte le sue attività e passività, in altre parole. Mostra anche il patrimonio netto dei proprietari o degli azionisti nella società, che è uguale alla differenza tra le sue attività e passività. Per una società privata, gli azionisti includono tipicamente i fondatori e gli eventuali investitori. Per una società pubblica, includono chiunque possieda le azioni della società.

Il bilancio fornisce un'istantanea delle attività e delle passività della società in una data specifica, come la fine di un trimestre fiscale. Le aziende generalmente producono bilanci almeno una volta all'anno, e spesso anche trimestrali e/o mensili.

Il bilancio riflette l'effetto cumulativo di tutte le transazioni della società dal giorno in cui l'attività è iniziata. Per questa ragione, a volte è chiamato la dichiarazione della posizione finanziaria. Fornisce approfondimenti sulla salute finanziaria generale dell'azienda, Compreso:

- Se le attività della società superano le sue passività.

- Quanti soldi sono attualmente investiti nel business.

- Eventuali profitti trattenuti nell'attività.

- Quanto debito porta l'azienda, e quanto di quel debito è dovuto a breve termine.

- Se è probabile che l'azienda sia in grado di prendere facilmente in prestito denaro se necessario.

Sebbene il bilancio contenga molte informazioni finanziarie utili, non mostra il reddito della società, spese o flusso di cassa. Per analizzare quelli, devi guardare gli altri due bilanci della società. Le entrate e le spese possono essere trovate sul conto economico, e le variazioni delle disponibilità liquide sono riportate nel rendiconto finanziario.

Però, gli utili netti della società in qualsiasi periodo di riferimento specifico sono riflessi nel bilancio alla fine di tale periodo, dove compaiono come incrementi di patrimonio netto.

L'importanza di un bilancio

Il bilancio fornisce ai manager aziendali e agli investitori le informazioni di cui hanno bisogno per comprendere la solidità e la resilienza finanziaria a lungo termine dell'azienda. Insieme ad altre fonti di informazione, può anche fornire ai manager aziendali e agli investitori un quadro dell'efficienza dell'azienda e dei tassi di rendimento del capitale proprio e delle attività.

Liquidità.

Poiché lo stato patrimoniale identifica le attività e le passività correnti separatamente dalle attività e passività a più lungo termine, può essere facilmente utilizzato per calcolare rapporti di liquidità come il rapporto corrente e il rapporto rapido (“acid test”). Questi rapporti mostrano quanto sarebbe facile per l'azienda raccogliere denaro dalla vendita di attività a breve termine, che potrebbe essere cruciale per la sua sopravvivenza in caso di interruzione improvvisa dell'attività o di recessione economica.

Leva.

Il bilancio può essere utilizzato anche per avere una visione di quanto debito ha l'azienda in relazione alle sue attività. Lo stato patrimoniale può essere utilizzato per calcolare tre rapporti chiave:il rapporto debito/attività, il rapporto patrimonio netto/attivo, e il rapporto debito/patrimonio netto. Le formule per questi rapporti sono:

Rapporto debito/patrimonio = (Debito a breve + debito a lungo termine) / Totale attivo

Rapporto tra patrimonio netto e attivo = Patrimonio netto / Totale attivo

Rapporto debito/patrimonio netto = Totale passività / Patrimonio netto

Tutti questi rapporti misurano alcuni aspetti dell'"ingranaggio" dell'azienda. Il gearing è la misura in cui le attività di un'azienda sono finanziate dal debito piuttosto che dai propri fondi. Maggiore è l'ingranaggio, più l'azienda ha un indebitamento elevato e più è vulnerabile a shock come le flessioni economiche.

Il bilancio può essere utilizzato anche per calcolare un'altra misura ampiamente utilizzata della leva finanziaria, debito netto:

Debito netto = Totale passività – Disponibilità liquide e mezzi equivalenti

L'indebitamento netto mostra quanto dell'indebitamento complessivo della società potrebbe essere eliminato liquidando le attività correnti. Un indebitamento netto elevato indica che la società è fortemente indebitata e potrebbe essere vulnerabile a qualsiasi battuta d'arresto finanziaria.

Efficienza.

Se combinato con altre informazioni aziendali, il bilancio può fornire informazioni sull'efficienza operativa dell'azienda. Può essere utilizzato per calcolare i rapporti di efficienza chiave incluso il rapporto di rotazione delle scorte, rapporto di rotazione delle attività e rapporto di rotazione dei crediti.

Il rapporto di rotazione dell'inventario mostra quanto bene l'azienda gestisce il proprio inventario, che può essere una perdita di capitale se non gestita in modo efficiente. Più alto è il rapporto, più efficiente è la gestione dell'inventario.

Per calcolare il rapporto di rotazione delle scorte, iniziare calcolando l'inventario medio in un periodo dividendo la somma dell'inventario iniziale e finale per due:

Inventario medio = (inventario iniziale + inventario finale) / 2

È possibile utilizzare lo stock finale al posto dell'inventario medio se l'attività non ha fluttuazioni stagionali. Più punti dati sono migliori, anche se, quindi dividere l'inventario mensile per 12 e utilizzare l'inventario medio annuale. Quindi applica la formula per la rotazione delle scorte:

Rapporto fatturato inventario = Costo delle merci vendute / Avg. Inventario

COGS può essere trovato sul conto economico. L'inventario medio può essere calcolato sommando l'inventario sui bilanci corrente e precedente e dividendo per due.

Il rapporto di rotazione delle attività mostra l'efficacia con cui l'azienda genera ricavi dalle sue attività. Più alto è il rapporto, più efficientemente l'azienda impiega le sue risorse per generare vendite. La formula è:

Rapporto di rotazione delle attività = Vendite nette / Totale medio attivo

Per ottenere il risultato corretto, hai bisogno del valore medio delle attività durante il periodo, non il valore totale alla fine del periodo. Le vendite nette possono essere trovate sul conto economico e il totale attivo medio sullo stato patrimoniale.

Il rapporto fatturato crediti mostra quanto sia efficace l'azienda nel riscuotere denaro dopo aver concesso credito ai clienti. Più alto è il rapporto, migliore è l'azienda nella gestione del credito commerciale. La formula è:

Rapporto di rotazione dei crediti = Vendite nette a credito / Crediti medi

Un'azienda può trovare le vendite nette a credito rivedendo le vendite con l'aiuto del software di contabilità. I crediti medi possono essere calcolati sommando i crediti dai bilanci correnti e precedenti e dividendo per due.

Tassi di ritorno. Le informazioni di bilancio vengono utilizzate per calcolare i principali tassi di rendimento per gli investitori:ritorno sul capitale (ROE), rendimento delle attività (ROA) e rendimento del capitale investito investito (ROIC).

Ritorno sull'equità (ROE) mostra quanto efficacemente l'azienda genera reddito dall'investimento dei suoi azionisti. Il ROE è il rapporto tra utile netto e patrimonio netto:

ROE = Utile netto / Patrimonio netto

L'utile netto è la linea di fondo del conto economico, e il patrimonio netto viene dal bilancio. Generalmente, Il ROE è calcolato utilizzando il patrimonio netto medio. Per calcolare il patrimonio netto medio su un singolo anno, sommare le posizioni azionarie iniziali e finali per l'anno e dividere per due.

Alcune aziende riportano il ritorno sul capitale netto (ROTE). ROTE è il rapporto tra utile netto e patrimonio tangibile, che è la parte del patrimonio netto che supporta la base del patrimonio tangibile della società. Di solito è calcolato come patrimonio netto meno azioni privilegiate, avviamento e altre attività immateriali.

Rendimento sulle attività (ROA) mostra la capacità dell'azienda di generare reddito dalle sue attività. Il ROA è il rapporto tra reddito netto e totale attivo:

ROA = Utile netto / Totale attivo a fine periodo o Attivo medio del periodo

L'utile netto è la linea di fondo del conto economico, e le attività totali provengono dal bilancio. Qualche volta, le aziende dichiarano il rendimento delle immobilizzazioni materiali (ROTA), che esclude l'avviamento e altre attività immateriali.

Ritorno sul capitale investito investito (ROIC) è una misura più ampia che dimostra l'efficienza del capitale totale investito nel business. Il ROIC è il rapporto tra l'utile operativo netto al netto delle imposte (NOPAT) e il capitale investito nell'attività:

ROIC = NOPAT / Capitale investito

Il NOPAT può essere calcolato deducendo dal risultato operativo le imposte pagate:entrambi i dati sono riportati nel conto economico. Il capitale investito è la somma del patrimonio netto e del debito dopo aver dedotto attività e passività non operative. Si tratta di beni che attualmente non vengono utilizzati per supportare le operazioni dell'azienda, come terreni non edificati, attrezzatura di scorta, liquidità non allocata e titoli di investimento, nonché eventuali passività associate a tali attività.

Formula di base dello stato patrimoniale

Risorse

Le risorse sono tutto ciò che l'azienda possiede. Contanti, titoli, immobiliare, macchinari e attrezzature per ufficio sono tutti beni. Lo stesso vale per i debiti nei confronti della tua azienda da parte di altre società o individui. Così, se estendi credito ai tuoi clienti, il denaro che devono in base a quei contratti di credito è un bene. Anche i pagamenti anticipati per spese future sono attività.

Passività

Le passività sono ciò che la tua azienda deve ad altre società o individui. Per esempio, se acquisti forniture con termini di credito di 90 giorni, il denaro che devi ai tuoi fornitori in base a tali accordi è una responsabilità. Lo stesso vale per i soldi che hai preso in prestito da banche o investitori.

Patrimonio netto

Il patrimonio netto è la differenza tra attività e passività. È anche noto come il "patrimonio netto" dell'azienda. Puoi considerarlo come il denaro che la società avrebbe lasciato se risolvesse tutte le richieste attuali e future. In definitiva, questi soldi appartengono ai proprietari dell'azienda, per questo si chiama “patrimonio netto”.

In un'azienda sana, le attività totali valgono più delle passività totali, quindi il patrimonio netto è positivo. Ma quando le attività totali di una società valgono meno delle sue passività totali, il patrimonio netto è negativo. Questa situazione si chiama insolvenza di bilancio, e può essere un segnale di avvertimento che l'azienda potrebbe eventualmente non essere in grado di pagare i propri debiti.

Struttura di un bilancio

Un bilancio aziendale è composto da tre sezioni principali, ognuno dei quali corrisponde a un termine della formula di bilancio:

- Risorse

- Passività

- Patrimonio netto

Risorse

Le attività sono suddivise in due categorie:correnti e non correnti (oa lungo termine). Queste categorie sono poi suddivise per includere cose come:

- Crediti

- Investimenti. Questi possono essere inclusi sia tra le attività correnti che non correnti, a seconda della natura e dello scopo dell'investimento.

- Proprietà, impianti e attrezzature (PP&E). PP&E è una sottocategoria di attività non correnti e non viene sempre utilizzata.

- Beni immateriali

- Risorse con diritto d'uso (ROU)

I beni ROU sono beni in leasing, come uno spazio ufficio, e secondo gli U.S. GAAP le società devono contabilizzarli nel loro bilancio (vedi ASC 842). Nota:le società devono anche registrare la parte non pagata di qualsiasi leasing come passività nel bilancio.

L'ordine con cui tali classificazioni compaiono in bilancio riflette la loro liquidità o la facilità con cui possono essere convertite in cassa.

Attività correnti sono attività liquide, il che significa che possono essere convertiti in denaro in un anno o meno. Loro includono, in ordine decrescente di liquidità:

- Contanti, e mezzi equivalenti come certificati di deposito a breve termine.

- Titoli che possono essere prontamente scambiati in contanti, di solito su una borsa regolamentata.

- Crediti, che è il denaro dovuto alla società dai suoi clienti in base a contratti di credito con scadenza entro un anno.

- Inventario

- Eventuali spese che la società ha pagato in anticipo. Quando le tasse sono pagate in anticipo, o pagati in eccesso a causa di perdite riportate a nuovo, l'attività di pagamento anticipato è denominata “attività per imposte anticipate” (DTA).

Ancora, esistono due categorie di attività (correnti e non correnti) e molteplici sottocategorie. Le attività non correnti o a lungo termine sono talvolta chiamate immobilizzazioni in bilancio, in quale caso, comprendono sia beni materiali che immateriali.

Beni immateriali includere:

- buona volontà, che viene registrato quando la società acquisisce un'altra società o le sue attività e paga più del valore equo di mercato delle attività acquisite. L'avviamento è l'importo eccedente pagato rispetto al valore delle attività.

- Brevetti, marchi o altra proprietà intellettuale acquisita dalla società da terzi.

Passività

Le passività sono suddivise in passività correnti e passività a lungo termine/non correnti. Le passività correnti sono esposte in bilancio prima delle passività a lungo termine.

Passività correnti può includere:

- Debito a corto termine, come una linea di credito.

- È possibile pagare per questi account, che include le fatture per qualsiasi bene o servizio acquistato dalla società, comprese le bollette.

- Debiti commerciali, che è denaro che l'azienda deve ai suoi fornitori in base a contratti di credito commerciale con scadenza entro un anno.

- Principio e pagamento degli interessi sul debito a lungo termine (prestiti, obbligazioni e note) che deve essere rimborsato entro un anno.

- Pagamenti anticipati del cliente

- Salari e benefici

- Responsabilità per locazione a breve termine

- Contributi pensionistici

- Tasse federali e locali

Passività a lungo termine includere:

- Debito a lungo termine (prestiti, obbligazioni e note) con scadenza entro un anno o più

- Passività per leasing a lungo termine

- Passività dei fondi pensione a lungo termine

- Passività per imposte differite (imposte maturate ma che non scadranno entro un anno)

Patrimonio netto

Il patrimonio netto è calcolato come totale attività meno totale passività. È il valore delle attività della società dopo che tutte le passività sono state estinte. È anche noto come patrimonio netto, patrimonio netto o valore contabile. Di solito è composto dai seguenti elementi:

- Capitale sociale

- Utili trattenuti

Capitale sociale è il capitale conferito dagli azionisti attraverso i loro acquisti di azioni della società.

Utili trattenuti sono utili netti che non vengono restituiti agli azionisti sotto forma di dividendi ma vengono trattenuti nell'azienda per investimenti futuri.

Esempio di bilancio

Per capire meglio i bilanci, passiamo attraverso due rapidi esempi.

Esempio 1:piccola impresa

Un tipico bilancio di una piccola azienda potrebbe assomigliare a questo:

Esempio 2:grande azienda

Le grandi aziende di solito hanno bilanci più complessi rispetto alle piccole aziende. Di seguito è riportato un tipico bilancio di una grande società.

Limiti dei bilanci

I bilanci sono un potente strumento di business, ma hanno ancora dei limiti che i leader aziendali devono tenere a mente. Le limitazioni principali includono:

- Il bilancio non riporta l'attuale performance finanziaria della società. Non include informazioni su entrate o spese, e riflette solo il profitto nella misura in cui influisce sul patrimonio netto.

- Il bilancio non mostra i movimenti di cassa in entrata e in uscita dall'attività durante un periodo di negoziazione.

- Un singolo bilancio non ti dice come la posizione finanziaria di un'azienda è cambiata nel tempo, che possono fornire una migliore indicazione delle prospettive future della società. Per determinarlo, è necessario esaminare i bilanci di diversi periodi diversi. Alcune aziende facilitano questo quando riportano il loro bilancio includendo confronti con bilanci precedenti.

- Alcune voci di bilancio, come l'ammortamento e l'avviamento, dipendono dalle politiche contabili adottate dalla società e dalle valutazioni degli stessi dirigenti. Potrebbero quindi essere manipolati per fornire un'immagine fuorviante della posizione finanziaria di un'azienda. Per esempio, se la riduzione del valore dell'avviamento a causa della scarsa performance di una controllata acquisita renderebbe tecnicamente insolvente la società madre, la direzione potrebbe decidere di ritardare tale svalutazione nella speranza che le prestazioni della controllata migliorino.

Per ottenere un quadro completo della salute finanziaria dell'azienda, i bilanci devono essere analizzati congiuntamente al conto economico e al rendiconto finanziario della società, le note ai conti, e con altre informazioni finanziarie.

Come preparare il bilancio della tua attività

In genere è semplice preparare il bilancio di un'azienda. Ecco una guida su dove trovare le informazioni per ogni riga in un tipico bilancio (come mostrato nel modello scaricabile).

Risorse

- Cassa e mezzi equivalenti: Sommare i saldi nei conti correnti e di deposito ad accesso istantaneo della società, piccola cassa ed eventuali assegni di clienti non ancora depositati.

- Crediti: L'importo totale che la tua azienda ha fatturato ai clienti ma non ha ancora ricevuto.

- Inventario: Il valore totale al prezzo di mercato di tutti i prodotti che hai attualmente disponibili per la vendita, oltre a materie prime e lavori in corso.

Somma gli elementi 1-3 per determinare il tuo Attività correnti .

- Attrezzatura: Il costo di acquisto totale degli articoli meno eventuali deprezzamenti o ammortamenti.

L'articolo 4 rappresenta il tuo immobilizzazioni materiali . Se hai acquistato brevetti o marchi, creare l'elemento 5, “ Beni immateriali ” e inserire il costo totale per acquisirli o il loro valore ammortizzato, se è diverso dal loro costo di acquisizione. Il valore delle immobilizzazioni immateriali viene ammortizzato più o meno allo stesso modo delle immobilizzazioni materiali.

Totale attivo sono la somma degli elementi 1-4, o 1-5 se si dispone di beni immateriali.

Passività

- Debito a corto termine: Somma lo scoperto corrente della tua azienda, i saldi in essere su eventuali carte di credito aziendali, e l'importo totale di tutti i prestiti che devono essere rimborsati entro un anno.

- È possibile pagare per questi account: L'importo totale delle fatture del fornitore che non hai ancora pagato.

Aggiungi gli elementi 5-6 per dare il tuo Passività correnti .

- Debito a lungo termine: L'importo totale dei prestiti, da qualsiasi fonte, dovuto per il rimborso in più di un anno.

La somma degli elementi 5-7 è tua Totale passività .

Per calcolare il tuo Patrimonio netto, sottrarre Totale passività dal totale attivo.

- Patrimonio netto: L'importo totale che i proprietari della società hanno investito nella società.

- Utili trattenuti: Puoi calcolarlo usando questa formula:

Utili non distribuiti = Totale attivo – (Totale passività + patrimonio netto)

La somma degli elementi 8-9 è tua Patrimonio netto . Dovrebbe essere uguale al tuo Patrimonio netto .

Come creare bilanci

Puoi creare bilanci manualmente tramite fogli di calcolo o con software di contabilità.

Manualmente: Creare un bilancio manualmente può sembrare scoraggiante, ma i giorni delle penne d'oca e dei libri mastri fisici sono ormai lontani. Oggi, puoi creare un bilancio di base con un modello standard basato su fogli di calcolo, purché la tua attività non sia troppo complicata. Dovrai raccogliere i seguenti documenti per trovare le informazioni richieste:

- estratti conto

- Registrazioni di debiti e crediti

- Dichiarazioni per eventuali prestiti in essere

- Ricevute per acquisti di beni o altra documentazione del valore dei beni

- Un registro completo dell'inventario attuale

Software: Sebbene possa non essere complicato creare manualmente un bilancio, è decisamente dispendioso in termini di tempo e dovrai reinserire gran parte delle informazioni ogni volta che esegui il processo. Quindi, man mano che la tua attività cresce e diventi ancora più impegnato, potresti decidere che è meglio usare un software di contabilità, che registrerà tutte le transazioni finanziarie della tua azienda e genererà automaticamente rapporti finanziari da esse. Questo può rendere molto più veloce e più facile la produzione di un bilancio, e può aumentare la precisione poiché nessuno sta inserendo manualmente i dati (e potenzialmente manca uno zero o un punto decimale).

Modello di bilancio gratuito

Puoi iniziare a creare i tuoi bilanci oggi stesso con questo modello di bilancio scaricabile.

Scarica il modello

Il bilancio è uno dei bilanci più importanti della società. Fornisce un'istantanea della posizione finanziaria di un'azienda mostrando i suoi beni, passività e patrimonio netto. Però, non mostra il reddito della società, spese o flusso di cassa, e non mostra come la posizione finanziaria della società sia cambiata nel tempo. Per avere una visione più completa della salute finanziaria di un'azienda, è necessario analizzare lo stato patrimoniale corrente insieme ad altri documenti come il conto economico, rendiconto finanziario e bilanci di periodi precedenti.

-

Come preparare e analizzare un bilancio (+esempi)

Un bilancio è uno dei tre bilanci che tutte le aziende devono preparare. Scopri cosè un bilancio e cosa ti dice della tua attività. Un bilancio, come un conto profitti e perdite (conto economico) e u

-

Che cos'è un bilancio classificato?

Un bilancio classificato può essere una risorsa importante per la tua attività:suddividendo attività, passività e patrimonio netto in distinte categorie. Scopri come crearne uno con la nostra guida.

Contabilità

- Come decidere cos'è un bilancio solido?

- Come calcolare il reddito netto da un bilancio

- Come trovare l'equità totale in un bilancio

- Perché le attività equivalgono sempre alle passività e al patrimonio netto degli azionisti in un bilancio?

- In cosa differiscono i bilanci delle compagnie petrolifere e del gas?

- Bilancio spiegato con esempi

- Rapporto fatturato inventario definito:formula,

- Il rapporto tra stato patrimoniale e conto economico

- Controllo del bilancio per la valutazione delle scorte

- Uno sguardo al bilancio aziendale

-

Dovresti investire in una società con un bilancio di patrimonio netto negativo?

Dovresti investire in una società con un bilancio di patrimonio netto negativo? Gli investitori utilizzano diversi metodi per valutare il valore di unazienda. A volte, le informazioni negative possono essere un positivo segno che può incoraggiare gli investimenti. Il calo dei pre...

-

Come calcolare il margine di profitto (formula + esempi)

Come calcolare il margine di profitto (formula + esempi) In qualità di imprenditore, è importante che tu comprenda come calcolare il tuo margine di profitto. Tuttavia, è altrettanto importante capire cosa significano veramente questi risultati. In qualità ...