Costo del processo:cos'è e perché è importante

Il costo di processo è un metodo di contabilità generalmente utilizzato dalle aziende che producono in serie prodotti o unità di output molto simili o identici. È comune nelle industrie manifatturiere in cui i costi di produzione di ciascuna unità di output sono molto simili, e non ha senso cercare di tenere traccia dei costi per ogni singola unità durante tutto il processo di produzione. Per esempio, il costo del processo è utilizzato dalle compagnie petrolifere che producono milioni di galloni di carburante e dalle aziende alimentari trasformate che producono milioni di confezioni identiche di snack.

Che cos'è il costo del processo?

Con i costi di processo, le aziende determinano il costo dell'articolo monitorando il costo di ogni fase del processo di produzione, invece di tenere traccia dei costi per ogni singolo articolo. Dopo aver sommato il costo di tutti i passaggi del processo, dividono il costo totale per il numero di articoli. Questo è chiamato il costo per unità. Per esempio, un'azienda cartaria potrebbe tenere traccia del costo di ogni fase del processo di trasformazione della pasta di legno in risme di carta, quindi dividere il costo totale per il numero di risme per ottenere il costo per risma.

Punti chiave

- Il costo del processo è un importante metodo di determinazione del costo del prodotto per le aziende manifatturiere che producono in serie un grande volume di prodotti o unità di output simili.

- I costi di processo sono ampiamente utilizzati in settori quali la raffinazione del petrolio, produzione di cibo, lavorazione chimica, tessili, bicchiere, produzione di cemento e vernici.

- Quando si utilizza il costo di processo, le aziende determinano il costo dell'articolo monitorando il costo di ogni fase del processo di produzione, quindi dividere il costo totale per il numero di articoli prodotti.

- Le aziende possono calcolare i costi utilizzando diversi metodi, compreso il costo medio ponderato, costi standard e prima di tutto, prima uscita (FIFO) dei costi.

Spiegazione dei costi di processo

Gli articoli omogenei sono prodotti che non possono essere distinti l'uno dall'altro, ad esempio un contenitore di viti della stessa dimensione e tipo. Questi prodotti simili generalmente passano attraverso una serie di fasi durante il processo di produzione. Per utilizzare l'approccio dei costi di processo alla contabilità, le aziende determinano i costi diretti e le spese generali di produzione per ciascuna di queste fasi.

Queste fasi includono i costi diretti e indiretti. I costi diretti sono quelli direttamente sostenuti per la produzione, come le materie prime e gli stipendi degli operatori delle macchine. Le spese generali spesso includono costi indiretti come la manutenzione delle attrezzature e l'affitto delle strutture, così come gli stipendi del personale amministrativo che non è direttamente coinvolto nella realizzazione dei prodotti.

Le aziende spesso suddividono questi costi in materiali diretti e costi di conversione. I materiali diretti sono i materiali consumati in ogni fase; i costi di conversione sono costi relativi al processo, come il libro paga e le spese generali di produzione.

In molte aziende, un reparto diverso gestisce ogni fase del processo produttivo. Ogni dipartimento prepara un rapporto che dettaglia i suoi materiali diretti, manodopera diretta e costi generali di produzione. L'azienda quindi aggrega questi report per analizzare il costo totale del prodotto.

Processo vs. Costo del lavoro

Due dei metodi principali per determinare il costo di ciascun prodotto sono il costo del processo e il costo del lavoro. I costi di processo non si basano sulla tracciabilità dei costi di ogni singolo articolo durante il processo di produzione, quindi è particolarmente utile per le industrie che producono in serie articoli identici e non possono facilmente tracciare i costi di ciascun articolo. Costo del lavoro, in contrasto, tiene traccia di tutti i costi diretti e indiretti per ogni articolo o progetto. Questo è più comunemente usato dalle aziende che offrono prodotti o servizi personalizzati e valutano ciascuno individualmente. Per esempio, un'impresa di costruzioni che realizza case personalizzate ha bisogno di sapere esattamente quanto costa costruire ogni casa in modo che possa addebitare un importo appropriato e monitorare se ogni progetto di costruzione di case è redditizio.

Importanza dei costi di processo

Il costo del processo è particolarmente importante nell'olio, chimico, legname, industrie tessili e di trasformazione alimentare. Gestire i costi di produzione consente a queste aziende di stabilire i prezzi giusti per i loro prodotti e determinare se i costi sono in linea con le proiezioni. Possono utilizzare i costi di processo per analizzare i costi di ogni fase del processo di produzione e distribuzione e utilizzare le informazioni per identificare le aree in cui possono ridurre i costi.

Perché utilizzare i costi di processo?

Il costo di processo è la scelta logica per tenere sotto controllo i costi del prodotto nei settori in cui le singole unità di output sono uniformi e individualmente non valgono molto - come risme di carta o bottiglie di soda - e dove è impossibile o difficile tracciare i costi di produzione per ogni singola unità. Anziché, il costo dei beni fabbricati (COGM) è prodotto utilizzando i costi di processo. Questo di solito appare sul tuo conto economico.

-

Monitora i margini di profitto: Per le industrie che vendono in grandi volumi e operano con margini di profitto ristretti, anche un leggero cambiamento nei costi di processo può fare una grande differenza per il profitto di un'azienda. I costi di processo consentono alle aziende di tenere conto del costo di ogni fase di produzione e mirare a specifici reparti per il miglioramento.

-

Controllo dell'inventario: A seconda del tipo di attività, potrebbe essere necessario segnalare l'inventario all'IRS a fini fiscali. Per le grandi aziende che producono migliaia o addirittura milioni di prodotti, questo può essere un compito difficile. Però, il costo del processo può aiutare a semplificarlo. Ogni articolo prodotto viene valutato e ogni reparto tiene traccia di cose come i materiali acquistati.

-

Uniformità nella rendicontazione: Con i costi di processo, ogni reparto terrà traccia dei propri costi e tutti questi verranno raggruppati per arrivare a un costo complessivo per produrre un numero specifico di articoli. Perché tutte le spese devono essere sommate, devono essere tutti rendicontati con le stesse modalità e con gli stessi codici di costo. Ciò contribuisce a uniformare i report e semplifica il monitoraggio dei costi nel tempo.

Utilizzo del metodo dei costi di processo

Il costo del processo implica il monitoraggio del numero di unità che passano attraverso il processo di produzione durante un determinato periodo, raccogliere informazioni sui costi per ogni fase e quindi utilizzare le informazioni raccolte per calcolare il costo unitario. Avere un'accurata determinazione dei costi per unità aiuta a valutare i prodotti in modo appropriato, che può portare a migliori entrate e migliori margini di profitto.

5 passaggi nella determinazione dei costi di processo

Per stimare con precisione il costo di produzione di ciascuna unità, il costo del processo tiene conto dei lavori in corso — elementi che sono entrati ma non hanno completato il processo di produzione — all'inizio e alla fine di ciascun periodo. Ecco cinque passaggi principali nella determinazione dei costi di processo.

-

Analizza l'inventario: Analizzare il flusso di articoli durante il periodo per determinare la quantità di inventario all'inizio del periodo, quanti elementi sono stati avviati durante il periodo, quanti sono stati completati e trasferiti e quanti erano incompleti alla fine del periodo.

-

Calcola unità equivalenti: La determinazione dei costi di processo utilizza il concetto di unità equivalenti per contabilizzare gli articoli non finiti alla fine di ogni periodo. Per questo passaggio, moltiplicare il numero di unità incomplete alla fine del periodo per una percentuale che rappresenta il loro avanzamento nel processo di produzione. Per esempio, se ce ne sono 2, 000 unità di inventario ancora in corso e sono complete al 75%, sono equivalenti a 1, 500 unità per la determinazione dei costi di processo (2, 000 x 0,75 =1, 500).

-

Calcola i costi applicabili: Sommare i costi per tutte le fasi di produzione, inclusi sia i materiali diretti che i costi di conversione.

-

Calcola il costo per unità: Dividi il costo totale per il numero di unità. Questo calcolo include sia le unità completate che le unità equivalenti. Così, se un'impresa ha completato 4, 000 prodotti e un altro 1, 000 unità arrivate a metà della produzione, i costi applicabili sarebbero divisi per 4, 000 + (1, 000/2) =4, 500 unità. Se tutti i costi sommati in tutti i reparti per produrre quelle unità fossero di $ 16, 875, basta dividere il costo per il numero di unità per arrivare a $ 3,75 per unità prodotta.

-

Assegnare i costi ai prodotti completi e incompleti: Allocare i costi per l'inventario in corso di esecuzione completato e finale ai conti corrispondenti. Questo aiuta a determinare quanto denaro è vincolato nell'inventario corrente dei lavori in corso. Nell'esempio sopra, poiché l'equivalente di 500 unità è in corso e costa $ 3,75 per produrre ogni unità, il costo dell'inventario in corso di lavorazione è di $ 1, 875 (500 x $3,75). E il costo di inventario completo del prodotto è 4, 000 x $ 3,75 =$ 15, 000.

Tipi di costi di processo

Nel process costing ci sono tre modi diversi per calcolare i costi:media ponderata, costi standard e FIFO (first-in first-out). Selezionare con cura il metodo che meglio soddisfa le tue esigenze aziendali è una buona pratica contabile.

-

Costi medi ponderati: Questo è il metodo più semplice per calcolare i costi. Le aziende sommano tutti i costi per il periodo corrente e dividono per il numero totale di unità completate e trasferite, più le equivalenti unità di lavoro in corso alla fine del periodo. Viene utilizzato per i casi in cui le fluttuazioni dei costi da un periodo all'altro sono minime.

-

Costi standard: Questo metodo utilizza un costo standard stimato per ogni fase del processo anziché i costi effettivi. Le aziende in genere utilizzano questo metodo quando è troppo difficile o richiede molto tempo raccogliere informazioni aggiornate sui costi reali. Può anche essere vantaggioso per le aziende che producono una vasta gamma di articoli e trovano difficile attribuire costi precisi a ciascuno dei prodotti. I totali stimati vengono confrontati con i totali effettivi al termine di un ciclo di produzione, e la differenza viene aggiunta a un conto di varianza.

-

Primo, prima uscita (FIFO): L'approccio più complicato per la determinazione dei costi di processo, FIFO viene utilizzato per ottenere un costo del prodotto più preciso, soprattutto in situazioni in cui i costi cambiano significativamente da un periodo all'altro. FIFO assume che le prime unità in (cioè, lavori in corso all'inizio del corrente esercizio) sono i primi ad essere completati. Quando si calcolano i costi per il periodo corrente, sono escluse le spese sostenute nel periodo precedente per coloro che iniziano i lavori in corso.

Esempi di contabilità dei costi di processo

La contabilità dei costi di processo viene utilizzata in circostanze in cui le unità di prodotto sono omogenee. Dai un'occhiata ad alcuni esempi di come funziona in queste società fittizie. (Le società non sono reali.)

-

Bubblez'n'More è un'azienda di imbottigliamento di seltz specializzata in sapori unici. Le bibite passano attraverso diversi reparti di produzione. Durante il mese in corso, il reparto di riempimento accumula $ 25, 000 di costi materiali diretti e $ 50, 000 di costi di conversione (costituiti da manodopera diretta e spese generali di fabbrica). Per quel periodo, il reparto elabora 50, 000 bottiglie. Il costo unitario per il reparto di riempimento in aprile è di $ 0,50 per i materiali diretti (costi diretti dei materiali divisi per unità di produzione del mese) e $ 1,00 per i costi di conversione (costi di conversione divisi per unità di produzione). L'azienda esegue calcoli simili per i reparti di etichettatura e confezionamento e scopre che nel complesso ha speso $ 100, 000 per produrre 50, 000 bottiglie in un mese. Il prezzo unitario =$ 100, 000/50, 000 =$2 per unità.

-

Reams-a-Plenty produce prodotti di carta dalla pasta di legno. Le materie prime attraversano il ciclo produttivo in un flusso continuo, terminando con la produzione di confezioni di carta identiche. Questo mese, completa 150, 000 pacchi. Le materie prime ammontano a $ 50, 000, o $ 0,33 per pacchetto. I costi di conversione sono $ 100, 000, o $ 0,67 per pacchetto, che comprende $ 70, 000 in manodopera diretta e $ 30, 000 per spese generali, comprese le spese di manutenzione, spese di assicurazione ed elettricità. Il costo totale è di $ 150, 000, e con 150, 000 unità prodotte, il suo costo per unità è di $ 1.

Pro e contro dei costi di processo

Per alcuni tipi di produttori, il costo del processo è il metodo di contabilità più pratico ed efficiente per determinare i costi del prodotto. Ancora, questo metodo ha sia vantaggi che svantaggi. Può essere difficile assegnare con precisione i costi ai lavori in corso, Per esempio. Considera i seguenti pro e contro.

Pro dei costi di processo:

I costi di processo possono essere più facili da usare rispetto ad altri metodi di determinazione dei costi, e può aiutare le aziende a concentrarsi su aree di potenziale taglio dei costi.

- Facilità d'uso: Per le aziende che producono molti prodotti simili, la determinazione dei costi di processo è più pratica e più semplice da utilizzare rispetto ad altri metodi di contabilità dei costi, come il costo del lavoro, che comporta il monitoraggio del costo di ogni articolo e componente, insieme alla gestione delle buste paga, altri materiali e spese generali.

- Flessibilità: I costi di processo possono aiutare le aziende a migliorare le proprie operazioni per ridurre i costi, così possono offrire prodotti a prezzi più competitivi. Evidenzia il costo di ogni fase del processo di fabbricazione, aiutare le aziende a prendere di mira i licenziamenti, processi obsoleti o inefficienti.

- Standardizzato: La determinazione dei costi di processo applica lo stesso metodo di determinazione dei costi standardizzato in ogni periodo, consentendo alle aziende di confrontare le variazioni dei costi nel tempo. Ciò aiuta le aziende a garantire che i costi siano in linea con le spese preventivate e a identificare le aree di indagine.

Contro del costo del processo:

I potenziali svantaggi dei costi di processo includono l'imprecisione.

- Errori: I costi di processo determinano il costo di ciascuna unità in base ai costi complessivi dei reparti o delle fasi coinvolte nella produzione. Gli errori possono essere causati dall'inclusione nel calcolo dei costi non di produzione.

- Difficoltà di calcolo (unità equivalenti): I costi di processo si basano anche su calcoli di unità equivalenti, che sono determinati attribuendo i costi ai semilavorati all'inizio o alla fine di un periodo contabile. Le aziende includono il valore di questo lavoro in corso nei bilanci. Il costo reale di questi semilavorati può variare, ad esempio se il prezzo delle materie prime oscilla di mese in mese. Se le aziende non stimano con precisione il costo degli articoli in corso di lavorazione, finiranno con costi di prodotto imprecisi.

- Richiede tempo: Il calcolo delle unità equivalenti può richiedere molto tempo. I contabili di gestione devono determinare a che punto del processo di produzione si trovano questi prodotti non finiti e assegnare i costi di conseguenza.

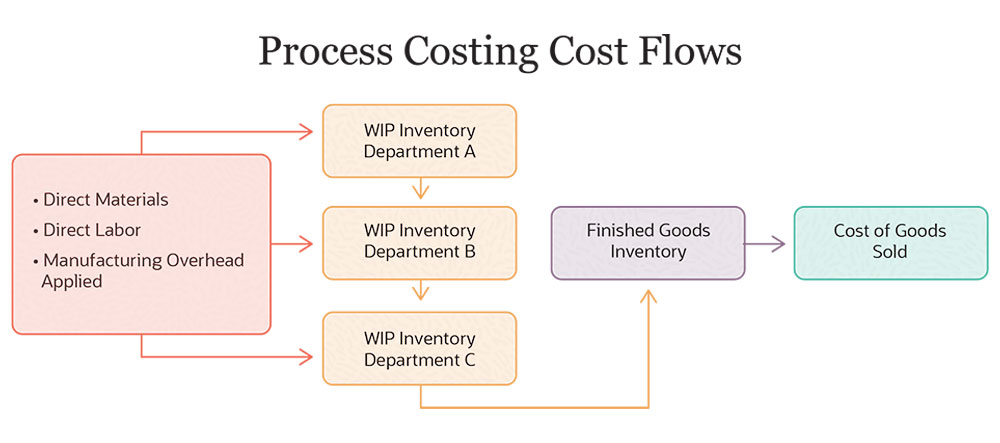

Flusso dei costi nella determinazione dei costi di processo

Con i costi di processo, le aziende tracciano il flusso dei costi da reparto a reparto, piuttosto che tenere traccia dei costi per ogni singolo articolo. Ogni reparto aggiunge manodopera diretta e costi generali di produzione, più il costo delle materie prime utilizzate. Le aziende possono utilizzare account di inventario work-in-process separati per ciascun reparto o fase del processo.

Gestisci i costi di processo con NetSuite

La determinazione dei costi di processo assegna le spese a diversi reparti della tua azienda, e rappresenta varie aree di costo, inclusi materiali e buste paga. Tali costi vengono quindi raggruppati per determinare una cifra complessiva in dollari e utilizzati per trovare il prezzo per unità. Tutti i reparti devono utilizzare rapporti uniformi e non contare due volte gli sforzi. Il software di pianificazione delle risorse aziendali (ERP) può aiutare con questo processo. Porta dati da vari moduli software aziendali della tua azienda, come la gestione della catena di approvvigionamento, gestione finanziaria e gestione paghe — in un unico spazio digitale. Archiviando i dati provenienti da aree disparate della tua azienda in un unico ecosistema digitale, puoi tenere traccia più facilmente dei dati e dei costi di tutto il processo di produzione e tenere sotto controllo le spese e la redditività. Le piattaforme ERP con software di gestione finanziaria integrato ti aiutano anche in modo più esperto, eseguire in modo semplice e accurato la determinazione dei costi di processo. Lavorando insieme alle stesse informazioni in tutta l'azienda, i costi possono essere facilmente monitorati per reparto e riportati in report sui costi di processo a livello macro.

La suite ERP di NetSuite aiuta i produttori a gestire ogni aspetto della loro attività, dalla gestione e approvvigionamento della catena di approvvigionamento all'evasione degli ordini e alla gestione delle relazioni con i clienti (CRM). La soluzione di gestione finanziaria completamente integrata aiuta le aziende ad accelerare la loro chiusura finanziaria, fornisce una solida gestione delle spese e una visibilità in tempo reale sulla performance finanziaria dell'azienda. E può aiutarti in modo più esperto, eseguire in modo semplice e accurato la determinazione dei costi di processo. Lavorando insieme alle stesse informazioni in tutta l'azienda, i costi possono essere facilmente monitorati per reparto e riportati in report sui costi di processo a livello macro.

Conclusione

Il costo di processo è un importante metodo di contabilità per i produttori che producono grandi volumi di articoli identici, come aziende nel settore della trasformazione alimentare, industrie petrolifere e chimiche. Per queste aziende, può essere difficile o impossibile allocare direttamente i costi a ciascun articolo mentre si muove attraverso il processo di produzione. I costi di processo consentono alle aziende di stimare i costi degli articoli sommando le spese di ogni fase del processo di produzione, poi dividendo per il numero di elementi. Per garantire la precisione, le aziende devono includere solo i costi relativi al prodotto da ciascun reparto coinvolto nel processo e allocare correttamente i costi ai lavori in corso in ogni fase. Software di gestione finanziaria, in particolare piattaforme integrate in uno strumento ERP più ampio, può aiutare a tenere traccia dei costi per reparto, oltre a generare report di panoramica e memorizzare dati storici per monitorare le tendenze nel tempo.

Domande frequenti sui costi di processo

Qual è un esempio di costo di processo?

Utilizzando i costi di processo, un'azienda di imbottigliamento di seltz assegnerebbe i costi a ciascuna fase del processo di imbottigliamento. Quindi somma i costi di ciascuna fase in un periodo contabile, dividendo il costo complessivo del processo per il numero di bottiglie finite per ottenere un costo per bottiglia.

Quali sono le fasi del processo di costing?

Ci sono cinque passaggi fondamentali nella determinazione dei costi di processo:

- Determinare il numero di articoli completati più articoli non finiti prodotti durante ogni periodo.

- Tradurre gli articoli in corso di lavorazione in unità equivalenti di prodotti finiti moltiplicando il numero di articoli non finiti per la loro percentuale di completamento.

- Sommare i materiali diretti e i costi di conversione per ogni fase del processo.

- Dividere il costo totale per il numero di unità per ottenere il costo per unità.

- Designare i costi per i prodotti completi e incompleti.

Quali sono i vantaggi e gli svantaggi dei costi di processo?

Per le aziende che realizzano grandi volumi di prodotti omogenei, il costo del processo è molto più semplice del costo del lavoro. Consente inoltre alle aziende di concentrarsi sul costo di ogni fase del processo di produzione e di cercare modi per ridurre i costi, se necessario. Ma ci sono degli svantaggi, pure. I costi di processo possono richiedere molto tempo, e può essere difficile assegnare con precisione i costi del prodotto a ciascuna fase di produzione e agli articoli in corso di lavorazione.

Che cos'è un sistema di costing di processo?

Un sistema di costing di processo è un metodo tipicamente utilizzato in alcuni settori dell'industria manifatturiera per determinare il costo di produzione totale per ciascuna unità di prodotto. Accumula i costi di ogni processo o reparto e li assegna ai singoli prodotti realizzati.

Chi usa i costi di processo?

I costi di processo sono generalmente utilizzati dai produttori che producono un grande volume di articoli identici, come le società coinvolte nella raffinazione del petrolio, produzione di cibo, lavorazione chimica, tessili, bicchiere, cemento e vernice.

Come viene calcolato il costo di processo?

I costi del prodotto sono allocati ai reparti o processi che ogni articolo attraversa in un determinato periodo, invece di tracciare i costi sui singoli articoli prodotti. Il costo totale del processo viene diviso per il numero totale di articoli, determinando un costo medio per ogni articolo.

Quanto costa il lavoro di costruzione?

Il costo del lavoro è un approccio alla contabilità che assegna ogni spesa a un lavoro specifico. È generalmente suddiviso in tre aree:lavoro, materiali e spese generali. Il costo dei lavori di costruzione è un approccio comune a progetti unici con requisiti diversi. I costi effettivi vengono confrontati con il budget previsto.

-

Che cos'è l'interoperabilità Blockchain e perché è importante?

Limportanza dellinteroperabilità blockchain Quasi niente ha servito lumanità più di Internet negli ultimi decenni. Il potere di Internet aperto è stato particolarmente dimostrato dalla recente pandem

-

Qual è il principio del costo e perché è importante?

Il principio del costo stabilisce che ogni bene deve essere iscritto al prezzo di acquisto. Scopri perché il principio del costo è un principio importante per la tua piccola impresa. Esistono quattro

Contabilità

- Che cos'è la chiusura finanziaria e perché è importante?

- Qual è la base dei costi e perché è importante?

- Che cos'è il software di gestione delle spese e perché è importante?

- Cycle Stock:cos'è e perché è importante per la gestione dell'inventario

- Che cos'è la valutazione dell'inventario e perché è importante?

- Che cos'è un budget e perché il budget è importante?

- Credito disponibile:cos'è e perché è importante

- Che cos'è l'alfabetizzazione finanziaria e perché è importante?

- Che cos'è un tasso di interesse e perché è importante?

- Credito disponibile:cos'è e perché è importante

-

Cos'è la tolleranza al rischio,

e perché è importante? Definizione di tolleranza al rischio La tolleranza al rischio è la tua capacità e volontà di sopportare un calo del valore dei tuoi investimenti. Quando stai cercando di dete...

-

Cultura aziendale:cos'è e perché è importante

Cultura aziendale:cos'è e perché è importante di Adrian Furnham Una cultura aziendale funzionale avvantaggia sia lazienda che i suoi dipendenti. In questo articolo, lautore fornisce una panoramica sullorigine e sul concetto di cultura azienda...