Quali sono i titoli disponibili per la vendita?

I titoli disponibili per la vendita sono la classificazione predefinita dei titoli in cui le società decidono di investire allo scopo di beneficiare della propria posizione finanziaria. A differenza dei titoli di trading Titoli di trading I titoli di trading sono titoli acquistati da una società allo scopo di realizzare un profitto a breve termine. I titoli sono emessi all'interno del settore della società, , i titoli disponibili per la vendita non sono acquistati o venduti al solo scopo di realizzare una plusvalenza a breve termine.

Possono essere acquistati come strumenti per diversificare alcuni dei rischi che il portafoglio di investimenti di una società attualmente comporta. Per esempio, una società può scegliere di investire in due settori che mostrano rendimenti correlati negativamente o investire in beta Beta inferiore Il beta (β) di un titolo di investimento (cioè un titolo) è una misura della sua volatilità dei rendimenti rispetto all'intero mercato. Viene utilizzato come misura del rischio ed è parte integrante del Capital Asset Pricing Model (CAPM). Una società con un beta più alto ha un rischio maggiore e anche maggiori rendimenti attesi. titoli al fine di coprire i rischi di investimento.

I titoli disponibili per la vendita possono essere acquistati anche con l'intento di mantenerli a lungo termine, piuttosto che realizzare una rapida plusvalenzaCapital Gains YieldCapital gains Yield (CGY) è l'apprezzamento del prezzo su un investimento o su un titolo espresso in percentuale. Poiché il calcolo del Capital Gain Yield coinvolge il prezzo di mercato di un titolo nel tempo, può essere utilizzato per analizzare la fluttuazione del prezzo di mercato di un titolo. Vedi calcolo ed esempio. Questa strategia di investimento si baserà sulla ricerca di titoli sottovalutati che hanno un grande potenziale di rialzo. I titoli disponibili per la vendita possono essere utilizzati anche per fornire liquidità a una società nel caso in cui sia necessaria liquidità per finanziare le sue operazioni, ripagare i suoi investitori, o sviluppare ulteriormente il proprio portafoglio di investimenti.

Tipi di titoli disponibili per la vendita

I titoli disponibili per la vendita possono essere classificati in linea di massima nelle seguenti due categorie:

Strumenti di finanziamento

Gli strumenti di finanziamento si riferiscono a titoli emessi da una società sotto forma di obbligazioni allo scopo di finanziare l'attività dell'impresa. I titoli sono registrati come passività nel bilancio della societàBilancioIl bilancio è uno dei tre rendiconti finanziari fondamentali. I rendiconti finanziari sono fondamentali sia per la modellazione finanziaria che per la contabilità. poiché la società dovrebbe fornire un certo rendimento agli investitori che acquistano i titoli.

Per gli investitori obbligazionari, la società emittente è obbligata per legge al pagamento della cedola ea rimborsare agli obbligazionisti il valore nominale dell'obbligazione alla scadenza.

Sicurezze sull'investimento

I titoli di investimento sono titoli acquistati da una società allo scopo di realizzare un'eventuale plusvalenza o per diversificare alcuni dei rischi del portafoglio di investimento esistente della società.

Le aziende che operano in un determinato settore possono possedere un vantaggio in termini di conoscenza rispetto agli investitori esterni per quanto riguarda i fattori che possono influenzare i prezzi delle azioni, che è un altro motivo per cui le aziende possono scegliere di investire.

Trattamento contabile

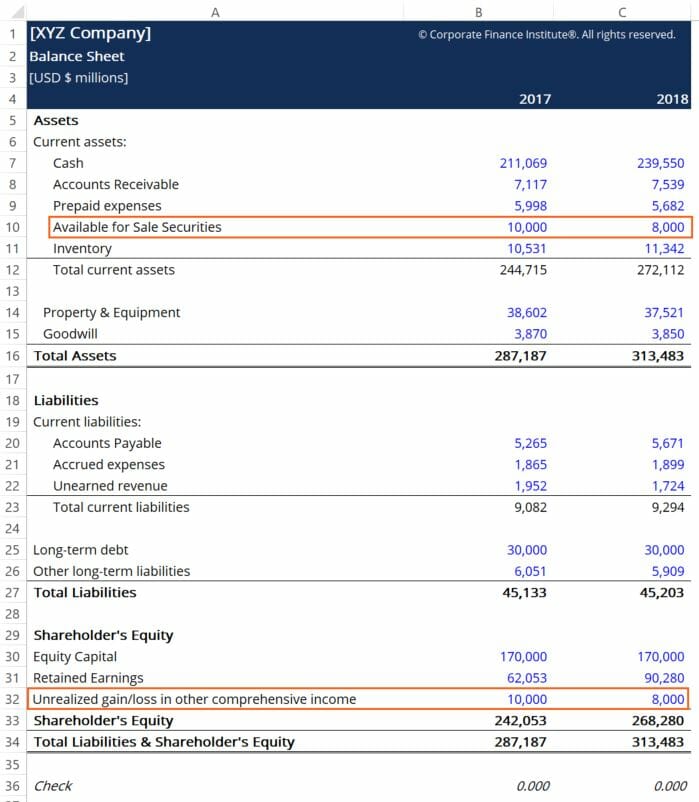

I titoli disponibili per la vendita sono trattati nello stesso modo in cui i titoli di negoziazione sono nei bilanci della società Tre bilanci I tre bilanci sono il conto economico, il bilancio, e il rendiconto finanziario. Queste tre affermazioni fondamentali sono, tranne una differenza. Le variazioni del valore equo dei titoli sono registrate in un conto intitolato “Utili/perdite non realizzati in altre componenti di conto economico complessivo, ” che si trova nella sezione del patrimonio netto del bilancio della società, come mostrato:

Anche le scritture contabili per registrare le variazioni del valore equo dei titoli sono leggermente diverse rispetto a quelle con titoli di negoziazione. Il conto di contropartita del "Guadagno (perdita) non realizzato sui titoli disponibili per la vendita" è il conto "Available for Sale Fair Market Adjustment", ma entrambi funzionano allo stesso modo dei conti primari contabili per la funzione di negoziazione titoli. Un esempio è mostrato di seguito:

Andando con il nostro esempio di bilancio sopra, vediamo che i titoli disponibili per la vendita hanno perso $ 2 miliardi di valore per la società nel corso del periodo contabile 2018.

Risorse addizionali

CFI offre il Financial Modeling &Valuation Analyst (FMVA)®Diventa un Certified Financial Modeling &Valuation Analyst (FMVA)®La certificazione Financial Modeling and Valuation Analyst (FMVA)® di CFI ti aiuterà ad acquisire la fiducia di cui hai bisogno nella tua carriera finanziaria. Iscriviti oggi! programma di certificazione per coloro che desiderano portare la propria carriera al livello successivo. Per saperne di più su argomenti correlati, controlla le seguenti risorse CFI:

- Corso Budgeting e Forecasting – CFI

- Corso Fondamenti di Contabilità – CFI

- Standard IFRS Standard IFRS Gli standard IFRS sono International Financial Reporting Standard (IFRS) che consistono in un insieme di regole contabili che determinano come le transazioni e altri eventi contabili devono essere riportati in bilancio. Sono progettati per mantenere credibilità e trasparenza nel mondo finanziario

- Rendiconto finanziario Rendiconto finanziarioUn rendiconto finanziario contiene informazioni sulla quantità di cassa generata e utilizzata da un'azienda in un determinato periodo.

-

Cosa sono i titoli di trading?

I titoli di negoziazione sono titoli acquistati da una società allo scopo di realizzare un profitto a breve termine. Le società non intendono detenere tali titoli per un lungo periodo di tempo; così,

-

Cosa sono i guadagni imprevisti?

Utili imprevisti è il termine utilizzato nella contabilità per affrontare la differenza tra gli utili effettivi di unazienda per un periodo e gli utili che avrebbero dovuto generare. A volte viene anc

Contabilità

- Quali sovvenzioni sono disponibili per i veterani anziani?

- Cosa sono le azioni autorizzate?

- Cosa sono le riserve di cassa?

- Cosa sono gli Statuti della Società?

- Cosa sono i patti di debito?

- Cosa sono i guadagni?

- Cosa sono i fondi disponibili per la distribuzione (FAD)?

- Cos'è una Junior Security?

- Cosa sono i titoli negoziabili?

- Cosa sono i titoli?

-

Cosa sono i guadagni normalizzati?

Cosa sono i guadagni normalizzati? Lutile normalizzato si riferisce alle rettifiche apportate al bilancio per eliminare gli effetti una tantum che possono influenzare lutile netto. Una premessa fondamentale per normalizzare gli utili è...

-

Quali sono le minacce all'indipendenza dei revisori dei conti?

Quali sono le minacce all'indipendenza dei revisori dei conti? Nella professione di revisore dei conti, ci sono cinque principali minacce che possono compromettere lindipendenza di un revisore. Prima di un incarico di revisione, è fondamentale che ogni membro del...