Che cos'è la relazione di un revisore?

La relazione di un revisore indipendente è un parere ufficiale emesso da un revisore esterno o interno in merito alla qualità e all'accuratezza dei rendiconti finanziari preparati da una società. La relazione è una fonte primaria di comunicazione tra il revisore e gli utilizzatori dei rendiconti finanziari. Tre rendiconti finanziari I tre rendiconti finanziari sono il conto economico, il bilancio, e il rendiconto finanziario. Queste tre affermazioni fondamentali sono. Gli utenti includono azionistiAzionisti Azionisti Azionisti (noto anche come Azionisti) è un conto nel bilancio di una società che consiste di capitale sociale più, finanziatori, creditori, ed eventuali altri potenziali investitori nella società.

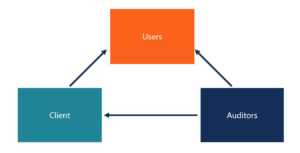

La relazione tra tutte le parti interessate è illustrata al meglio in un diagramma:

Il revisore fornisce servizi di revisione al cliente, il cliente fornisce il bilancio agli utenti, e il revisore fornisce la relazione di revisione agli utilizzatori.

Componenti della relazione di un revisore

- Titolo

- Destinatari della segnalazione

- Paragrafo di parere

- Base per l'opinione

- Questioni chiave di audit che sono rilevanti per il cliente

- Responsabilità del management e di chi ha la governance per il bilancio

- Le responsabilità del revisore

- Firma dello studio e del partner dell'incarico

- Data

Alcuni dei componenti sopra elencati sono nuovi e saranno implementati a partire da dicembre 2018. Una delle modifiche è che il nome del partner coinvolto nell'incarico deve essere stampato e firmato sulla relazione di revisione. La misura è stata attuata in modo che i revisori dei conti non possano nascondersi dietro il nome dell'impresa. Ora si assumono maggiori responsabilità personali mettendo il loro nome in pubblico.

Un altro nuovo componente è la sezione chiave dell'audit del rapporto. Prima, la relazione di revisione era più generica e poteva essere utilizzata per società diverse. Però, il nuovo rapporto richiede dettagli specifici sull'azienda in modo che sia più su misura per quella singola azienda.

Diversi tipi di relazioni di revisione

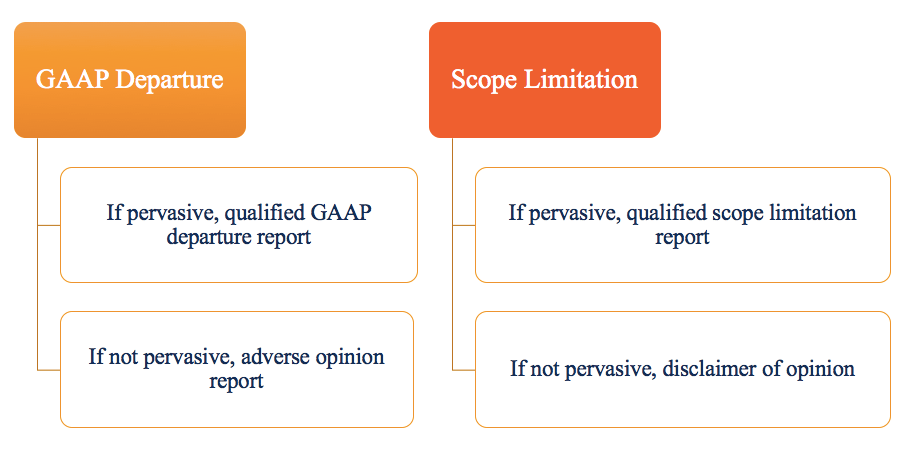

La forma più standard della relazione di revisione, dove tutto è presentato in modo equo sotto tutti gli aspetti materiali, si chiama relazione di revisione del giudizio senza riserve o pulita . Eventuali modifiche apportate al rapporto non qualificato sono chiamate prenotazioni. Ci sono due riserve generali:partenze GAAP e limiti di ambito.

I problemi di partenza GAAP si riferiscono a situazioni in cui il bilancio non è esente da errori significativi. Per esempio, ci sono errori nel bilancio che la direzione non è disposta a correggere, che violano i GAAP.

Limiti di portata, d'altra parte, si riferiscono a situazioni in cui il revisore non è in grado di acquisire elementi probativi sufficienti per concludere che il bilancio è esente da errori significativi. Significa che il revisore non è in grado di ottenere ciò di cui ha bisogno, a causa di eventi esterni o di gestione che non consentono loro di accedere alle informazioni necessarie.

La forma della relazione di revisione differisce anche in termini di determinazione della pervasività. Pervasivo si riferisce all'idea che l'impatto di un problema o di una limitazione sia diffuso e influisca su molti conti diversi sul bilancio.

UN Opinione qualificata è segnalato se c'è un errore materiale nel bilancio, o se il revisore non è in grado di raccogliere informazioni sufficienti per verificare un certo aspetto della segnalazione. Però, a giudizio qualificato, l'errore è sufficientemente piccolo da non pregiudicare l'accuratezza complessiva del bilancio.

Un parere negativo viene segnalato quando vi sono errori significativi nel bilancio che influiscono negativamente sull'accuratezza del bilancio.

UN disclaimer di opinione è segnalato quando il revisore non può, o si rifiuta di, esprimere un giudizio sul bilancio. Può verificarsi se il revisore nutre dubbi sulla capacità della società di continuare a operare, o se la società ha limitato l'ambito della revisione in modo tale che il revisore non sia in grado di formarsi un giudizio.

Un disclaimer può essere segnalato anche se il revisore non è completamente indipendente o se vi sono conflitti di interesse.

L'idea di materialità nei rapporti di audit

Una sezione della relazione di revisione afferma che "il bilancio allegato presenta correttamente, sotto tutti gli aspetti materiali, la posizione finanziaria della società al XXX…” È importante notare che si dice che i bilanci sono presentati in modo “equo” – non si dice che sono presentati in modo “accurato” o “preciso”. Significa che ci sono aree in cui sono stati effettuati giudizi professionali e scelte politiche e potrebbero esistere differenze tra i giudizi dei diversi revisori.

Inoltre, "in tutti gli aspetti materiali" è anche una frase importante. La materialità è l'idea che determinati cambiamenti siano sufficientemente significativi da modificare potenzialmente le decisioni di investimento degli investitori e dei potenziali investitori. significa che questioni che riguardano solo una piccola parte, cioè., 1% del reddito netto, non sono materiali.

I revisori si occupano principalmente di errori significativi, che includano omissioni o altri errori che, singolarmente o nel loro insieme, potrebbero ragionevolmente influenzare le decisioni economiche degli utenti. La significatività è fondamentale nel corso di un audit e influenza il tipo di relazione che il revisore emetterà.

Letture correlate

CFI offre la pagina del programma Commercial Banking &Credit Analyst (CBCA)™ - CBCAG Ottieni la certificazione CBCA™ di CFI e diventa un Commercial Banking &Credit Analyst. Iscriviti e fai avanzare la tua carriera con i nostri programmi e corsi di certificazione. programma di certificazione per coloro che desiderano portare la propria carriera al livello successivo. Per continuare a imparare e ad avanzare nella tua carriera, saranno utili le seguenti risorse:

- Grandi quattro società di contabilitàGrandi quattro società di contabilitàLe grandi quattro società di contabilità si riferiscono a Deloitte, PricewaterhouseCoopers (PwC), KPMG, ed Ernst &Young. Queste società sono le quattro più grandi società di servizi professionali al mondo che forniscono audit, consulenza sulle transazioni, tassazione, consulenza, consulenza sui rischi, e servizi attuariali.

- Bilanci certificati Bilanci certificati Le società pubbliche sono obbligate per legge a garantire che i loro bilanci siano verificati da un CPA registrato. Lo scopo del

- Finanza Contabilità Titoli di lavoroLavoriSfoglia le descrizioni del lavoro:requisiti e competenze per le offerte di lavoro nell'investment banking, ricerca di equità, tesoro, FP&A, Finanza aziendale, contabilità e altre aree della finanza. Queste descrizioni del lavoro sono state compilate prendendo gli elenchi più comuni di competenze, Requisiti, formazione scolastica, esperienza e altro

- Profilo professionale per la Due DiligenceProfilo professionale per la Due Diligence Questi gruppi eseguono la "due diligence finanziaria" per conto degli acquirenti di società per analizzare i bilanci delle società target e la salute finanziaria generale. Una carriera nel team di due diligence finanziaria può richiedere lunghe ore durante una transazione e richiede contabilità e analisi a livello forense.

-

Che cos'è la responsabilità legale dei revisori dei conti?

Le preoccupazioni sulla responsabilità legale dei revisori dei conti continuano a crescere ogni giorno. Gli auditor sono persone molto importanti perché, in definitiva, sono responsabili del miglioram

-

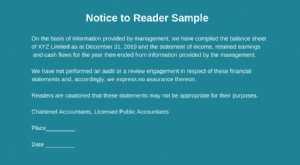

Che cos'è il rapporto Avviso ai lettori?

La relazione dellavviso al lettore è una compilazione di rendiconti finanziari utilizzando i dati finanziari forniti dalla direzione. Il rapporto è preparato da un dottore commercialista esterno CPA v

Articoli in Evidenza

-

Che cos'è la contabilità?

Che cos'è la contabilità? Contabilità è un termine che descrive il processo di consolidamento delle informazioni finanziarie per renderle chiare e comprensibili per tutte le parti interessate e gli azionisti AzionistaUn azioni...

-

Cos'è il denaro contante?

Cos'è il denaro contante? In financeFinance PanoramicaFinance è definita come la fornitura di finanziamenti e la gestione di denaro per gli individui, imprese, e governi. Il sistema finanziario comprende la circolazione del de...