Qual è il metodo di recupero dei costi?

Il metodo del recupero dei costi di riconoscimento dei ricaviRiconoscimento dei ricavi Il riconoscimento dei ricavi è un principio contabile che delinea le condizioni specifiche in base alle quali i ricavi sono rilevati. In teoria, c'è un concetto nella contabilità che si riferisce a un metodo in cui un'impresa non rileva il profitto relativo a una vendita fino a quando il denaro raccolto non supera il costo del bene o servizio venduto. In altre parole, usando questo metodo, gli utili sono rilevati solo quando i pagamenti in contanti hanno recuperato il costo del venditore.

Intuizione dietro il metodo di recupero dei costi

Il metodo del recupero dei costi è un metodo di riconoscimento dei ricavi in cui vi è incertezza. Perciò, viene utilizzato per contabilizzare le entrate quando i flussi di entrate derivanti da una vendita non possono essere determinati con precisione. I principi contabili IAS 18 richiedono a un'impresa di rilevare i ricavi solo quando l'importo è misurabile ei flussi finanziari sono probabili. Il concetto alla base di questo metodo è il seguente:

L'utile netto non viene rilevato fino a quando il denaro incassato non supera il costo del bene e/o servizio venduto.

Esempio

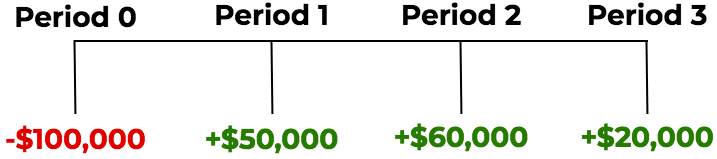

Shiny Clothes Ltd. è un negozio al dettaglio che ha recentemente acquistato un inventario per $ 100, 000. Il negozio al dettaglio vende il suo inventarioInventoryInventory è un conto corrente che si trova nello stato patrimoniale, costituito da tutte le materie prime, lavori in corso, e prodotti finiti che a più clienti per un prezzo di vendita totale di $ 130, 000 - implicando un $ 30, 000 profitto. Le vendite sono state effettuate a credito, e Shiny Clothes Ltd. non conosce il tasso di recupero delle proprie vendite ai clienti. La società decide di utilizzare il metodo del recupero dei costi per rilevare i ricavi.

Il negozio al dettaglio ha realizzato vendite per $ 100, 000 nel periodo 0 e ha ricevuto flussi di cassa dalle vendite di $ 50, 000, $ 60, 000, e $ 20, 000 nei tre periodi successivi, rispettivamente. I flussi di cassa dalla vendita di $ 100, 000 inventario sono mostrati come segue:

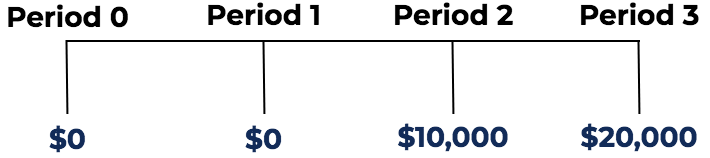

Ricordiamo che i costi devono essere coperti prima che venga riconosciuto qualsiasi profitto. Nello scenario sopra, Shiny Clothes Ltd. inizierebbe a rilevare l'utile nel periodo 2 quando l'afflusso di denaro supera il costo della vendita. L'utile per la vendita delle scorte con il metodo del recupero dei costi sarebbe rilevato come segue:

Registrazioni di giornale per il metodo di recupero dei costi

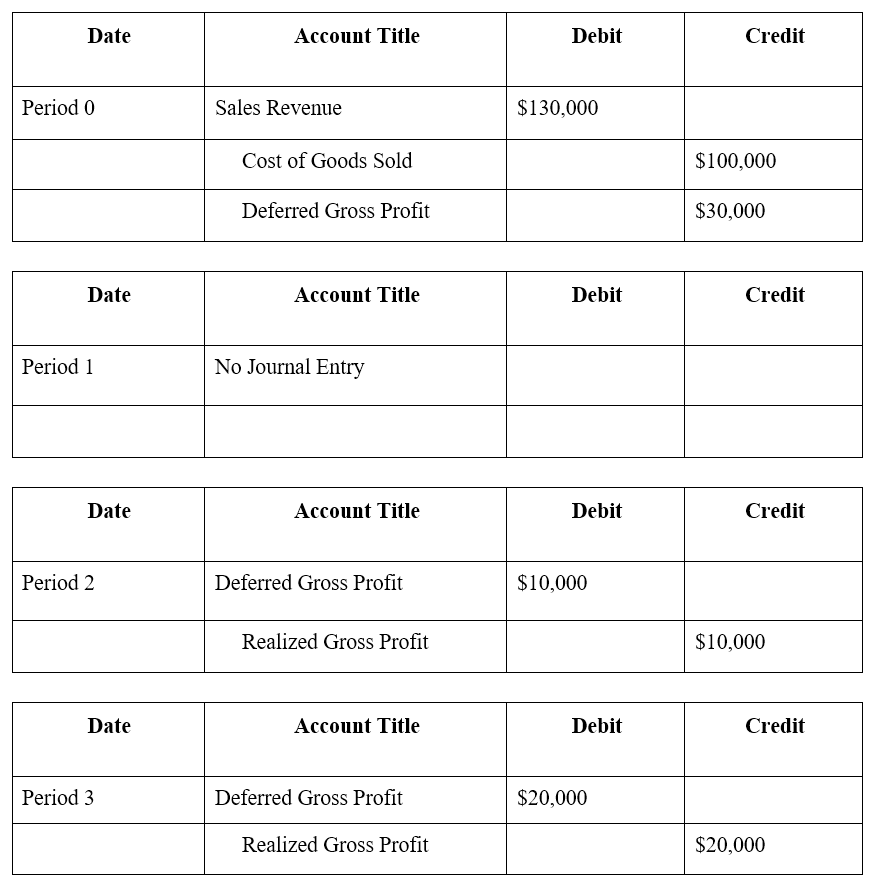

Con riferimento all'esempio di cui sopra, le voci del diarioGuida alle voci del diarioLe voci del diario sono gli elementi costitutivi della contabilità, dal reporting alla revisione delle voci del diario (che consistono in debiti e crediti) per Shiny Clothes Ltd per la vendita di $ 100, 000 valore di inventario sarebbe come segue:

Scopri di più con i Corsi Gratuiti di Contabilità di CFI.

Impatto del metodo di recupero dei costi sui guadagni di un'azienda

Se considerassimo la vendita di Shiny Clothes Ltd. come una vendita regolare, l'importo del profitto riconosciuto sarebbe di $ 30, 000 nel periodo 0. Avrebbe un impatto immediato sugli utili di una società:

Periodo 1:+$30, 000 di guadagni

Però, con il metodo del recupero dei costi, vi è incertezza nella riscossione del denaro derivante dalla vendita. Perciò, nessun guadagno sarà riconosciuto fino a quando gli afflussi di cassa non supereranno il costo. Nell'esempio sopra con Shiny Clothes Ltd., con il metodo del recupero dei costi, i guadagni della società saranno influenzati come segue:

- Periodo 0:Nessun effetto

- Periodo 1:Nessun effetto

- Periodo 2:+$10, 000 di guadagni

- Periodo 3:+$20, 000 di guadagni

Risorse addizionali

CFI è il fornitore ufficiale del Financial Modeling &Valuation Analyst (FMVA) globale. carriera. Iscriviti oggi!®Diventa un Certified Financial Modeling &Valuation Analyst (FMVA)®La certificazione Financial Modeling and Valuation Analyst (FMVA)® di CFI ti aiuterà ad acquisire la fiducia di cui hai bisogno nella tua carriera finanziaria. Iscriviti oggi! programma di certificazione, progettato per aiutare chiunque a diventare un analista finanziario di livello mondiale. Per continuare ad avanzare nella tua carriera, le risorse aggiuntive CFI di seguito saranno utili:

- Analisi di BilancioAnalisi di BilancioCome eseguire Analisi di Bilancio. Questa guida ti insegnerà ad eseguire l'analisi di bilancio del conto economico,

- Rendiconto finanziario Rendiconto finanziarioUn rendiconto finanziario contiene informazioni sulla quantità di cassa generata e utilizzata da un'azienda in un determinato periodo.

- Ricavi differiti Ricavi differiti I ricavi differiti sono generati quando un'azienda riceve il pagamento di beni e/o servizi che non ha ancora maturato. Nella contabilità per competenza,

- Corso Fondamenti di contabilità

-

Che cos'è il metodo delle azioni del Tesoro?

Il metodo delle azioni proprie è un modo per le società di calcolare quante azioni aggiuntive possono essere generate da warrant e opzioni in-the-money in circolazione. Le nuove azioni aggiuntive veng

-

Che cos'è il rapporto costo variabile?

Il rapporto costo variabile è uno strumento di contabilità dei costi utilizzato per esprimere i costi di produzione variabili di unazienda come percentuale delle sue vendite nette. Il rapporto è calco

Contabilità

- Che cos'è un metodo di contabilità?

- Che cos'è il metodo di rata del reddito annualizzato (AIIM)?

- Qual è il metodo del contratto completato?

- Che cos'è il metodo di consolidamento?

- Qual è il costo marginale di produzione?

- Cos'è il Metodo dell'Esperienza Non Accrual (NAE)?

- Qual è il costo delle azioni privilegiate?

- Che cos'è il metodo della capitalizzazione diretta?

- Qual è il costo medio di una vacanza?

- Qual è il costo dell'estrazione di un Bitcoin?

-

Che cos'è il sistema di inventario perpetuo?

Che cos'è il sistema di inventario perpetuo? Il sistema di inventario perpetuo comporta il monitoraggio e laggiornamento dei record di inventario dopo ogni transazione di merci ricevute o vendute attraverso luso della tecnologia. Nei sistemi di ...

-

Qual è il metodo di identificazione specifico?

Qual è il metodo di identificazione specifico? Il metodo di identificazione specifico si riferisce alla valutazione dellinventarioValutazione dellinventarioLa valutazione dellinventario si riferisce alla pratica di contabilizzare il valore dellinv...