Che cos'è un articolo non ricorrente?

In contabilità, un elemento non ricorrente è un guadagno o una perdita infrequente o anormale che viene riportato nel bilancio della società Tre bilanci I tre bilanci sono il conto economico, il bilancio, e il rendiconto finanziario. Queste tre affermazioni fondamentali sono. A differenza di altri articoli segnalati da un'azienda, gli elementi non ricorrenti non derivano dalla normale operatività aziendale. Gli elementi sono generalmente causati da eventi insoliti e non frequenti che non è probabile che si ripetano in futuro.

Elementi non ricorrenti nell'analisi finanziaria

Comprendere la natura di un elemento non ricorrente e il suo impatto sulla redditività di un'azienda è fondamentale nella valutazione finanziaria. In genere, gli analisti adeguano la loro analisi della redditività per gli elementi non ricorrenti. Poiché le voci derivano da eventi straordinari e/o si verificano una sola volta, non è probabile che influenzeranno la futura redditività a lungo termine dell'azienda.

Però, gli analisti dovrebbero comunque valutare attentamente le indicazioni sugli elementi non ricorrenti fornite dalla direzione dell'azienda. A seconda degli obiettivi di un'azienda e del settore. Potrebbe risultare che gli elementi non ricorrenti possono ripresentarsi in futuro, incidendo sulla redditività della società.

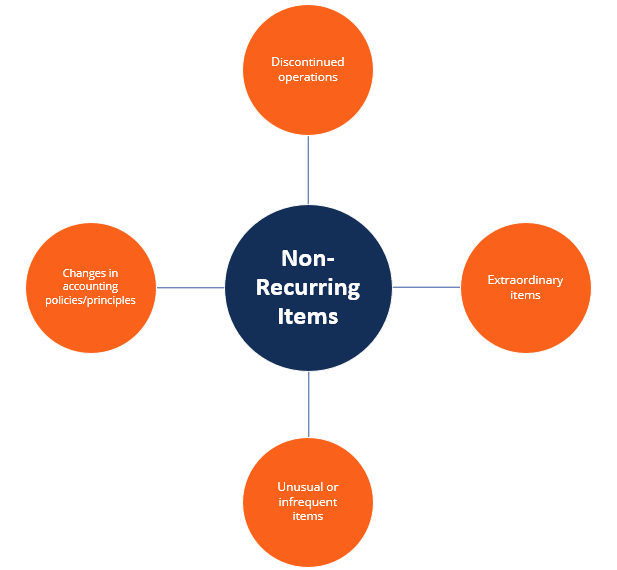

Tipi di articoli non ricorrenti

In genere, possiamo derivare quattro principali tipologie di elementi non ricorrenti:

- Operazioni discontinue: Si riferisce alla cessione di un segmento o divisione di una società distinta dalle operazioni continue della società che generano un reddito netto ricorrente Reddito netto L'utile netto è una voce chiave, non solo nel conto economico, ma in tutti e tre i rendiconti finanziari principali. Mentre è arrivato a attraverso.

- Articoli straordinari: Elementi non ricorrenti che sono sia inusuali che non frequenti nella loro natura. I migliori esempi di elementi straordinari sono le perdite derivanti da disastri naturali.

- Articoli insoliti o poco frequenti: Elementi non ricorrenti che sono per loro natura inusuali o non frequenti. Includono varie voci come guadagni/perdite sulla vendita di una controllata, costi di ristrutturazione, e svalutazioni patrimoniali.

- Cambiamenti nelle politiche contabili: Ciò si riferisce alla decisione della società di modificare volontariamente i propri principi contabili o apportare modifiche ai principi contabili che possono modificare i valori di determinati elementi ricorrenti segnalati da una società. L'impatto delle modifiche è registrato come utile o perdita.

Segnalazione contabile di elementi non ricorrenti

Gli elementi non ricorrenti sono riportati da una società nel conto economico. A seconda del tipo di articolo, può essere riportato al lordo o al netto delle imposte. In genere, gli elementi insoliti o non frequenti sono riportati al lordo delle imposte.

Inoltre, la natura di tali elementi viene solitamente discussa in dettaglio nella sezione Discussione e analisi della direzione (MD&A) dei resoconti finanziari della società. Inoltre, informazioni di dettaglio sulle voci sono riportate nelle note al bilancio.

Altre risorse

CFI è il fornitore ufficiale del Financial Modeling and Valuation Analyst (FMVA)Diventa un Certified Financial Modeling &Valuation Analyst (FMVA)®La certificazione Financial Modeling and Valuation Analyst (FMVA)® di CFI ti aiuterà ad acquisire la fiducia di cui hai bisogno nella tua carriera finanziaria . Iscriviti oggi!®Diventa un Certified Financial Modeling &Valuation Analyst (FMVA)®La certificazione Financial Modeling and Valuation Analyst (FMVA)® di CFI ti aiuterà ad acquisire la fiducia di cui hai bisogno nella tua carriera finanziaria. Iscriviti oggi! programma di certificazione, progettato per trasformare chiunque in un analista finanziario di livello mondiale.

Per continuare ad apprendere e sviluppare la tua conoscenza dell'analisi finanziaria, consigliamo vivamente le risorse CFI aggiuntive di seguito:

- Come sono collegati i 3 bilanci Come sono collegati i 3 bilanci Come sono collegati i 3 bilanci? Spieghiamo come collegare i 3 rendiconti finanziari insieme per la modellazione finanziaria e

- Proiezione di voci di conto economico Proiezione di voci di conto economicoDiscutiamo i diversi metodi di proiezione di voci di conto economico. La proiezione delle voci del conto economico inizia con i ricavi delle vendite, poi costa

- Proiezione di voci di bilancio Proiezione di voci di bilancio La proiezione di voci di bilancio implica l'analisi del capitale circolante, DPI&E, capitale sociale di debito e reddito netto. Questa guida spiega come calcolare

- Principio di riconoscimento dei ricavi Principio di riconoscimento dei ricavi Il principio di riconoscimento dei ricavi determina il processo e la tempistica con cui i ricavi sono registrati e rilevati come un elemento nel

-

Cos'è il denaro contante?

In financeFinance PanoramicaFinance è definita come la fornitura di finanziamenti e la gestione di denaro per gli individui, imprese, e governi. Il sistema finanziario comprende la circolazione del de

-

Che cos'è un articolo speciale?

Un elemento speciale è unoperazione o un evento inusuale che la direzione pubblica separatamente e che non si prevede si ripeta regolarmente. Gli elementi speciali si verificano durante i normali cicl

Contabilità

-

Che cos'è una garanzia?

Che cos'è una garanzia? Una garanzia è una promessa legale fatta da una terza parte (garante) per coprire il debito del mutuatario o altri tipi di responsabilità in caso di inadempimento del mutuatario. . Il tempo in cui si ...

-

Che cos'è la contabilità?

Che cos'è la contabilità? Contabilità è un termine che descrive il processo di consolidamento delle informazioni finanziarie per renderle chiare e comprensibili per tutte le parti interessate e gli azionisti AzionistaUn azioni...