Che cos'è un addebito una tantum?

Un addebito una tantum, o elemento non ricorrente, è una voce che viene riportata nel bilancio di un'impresa su base irregolare. Non è correlato alle normali operazioni commerciali di un'azienda e deriva da eventi imprevisti come azioni legali, licenziamenti, vendita di attivitàDisinvestimentoUna cessione (o dismissione) è la cessione di attività aziendali o di un'unità aziendale attraverso una vendita, scambio, chiusura, o fallimento. Può avvenire uno smaltimento parziale o totale, a seconda del motivo per cui la direzione ha scelto di vendere o liquidare le risorse della propria attività. Esempi di cessioni includono la vendita di proprietà intellettuali, eccetera.

È importante riconoscere ed evidenziare un addebito una tantum perché può distorcere il quadro finanziario e modificare in modo significativo i risultati di analisi importanti come la previsione e la valutazione del bilancio.

È comune per la direzione utilizzare oneri una tantum per sottostimare o sopravvalutare la performance finanziaria per cambiare la percezione dell'azienda da parte degli investitori. Nelle sezioni seguenti, vedremo alcuni esempi di uso improprio e cosa si può fare per affrontare gli addebiti una tantum.

Addebiti una tantum – Uso improprio

1. Guadagni esagerati

Qualche volta, una società aumenterà i suoi guadagni includendo un guadagno insolito all'interno di una normale voce nel conto economico. Un modo è includere il reddito da investimenti nei ricavi totali.

Esempio

Le compagnie aeree sono spesso coinvolte nella copertura del carburante per controllare i loro costi. Qualche volta, le attività di copertura generano grandi profitti. Un'azienda può decidere di includere tali profitti nel proprio fatturato anche se la copertura del carburante non è il suo core business.

2. Metriche di gioco

Un'azienda può abusare di addebiti una tantum per ottenere importanti metriche sulle prestazioni manipolando uno dei suoi componenti.

Esempio

Il rapporto P/EPrice Earnings RatioIl Price Earnings Ratio (P/E Ratio è il rapporto tra il prezzo delle azioni di una società e l'utile per azione. Fornisce un migliore senso del valore di una società. comprende due componenti:il prezzo P e l'utile per azione -azione E. La società non può controllare il prezzo in quanto è determinato dal mercato, ma può ridurre i suoi utili per azione per gonfiare il rapporto P/E. Può farlo annotando le attività o registrando in modo aggressivo le spese per un periodo.

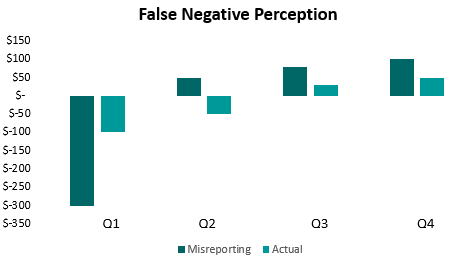

3. Falsa percezione negativa

Una società non può sempre sovrastimare le prestazioni. Può creare un falso addebito una tantum aggregando la maggior parte delle spese in un periodo, diciamo un quarto. Questo crea una falsa percezione di un futuro migliore per l'azienda, poiché gli altri trimestri sembreranno miglioramenti rispetto alla performance precedente, che è stato volutamente sottovalutato. Questo è a volte indicato come sandbagging.

4. Segnalazione impropria

Un'azienda può segnalare correttamente un addebito una tantum su un estratto conto ma segnalarlo in modo improprio su un altro.

Esempio

Una società riporta separatamente un guadagno una tantum nel conto economico, che lo rende trasparente a qualsiasi lettore del bilancio. Però, include quindi l'aumento dell'utile netto nel conto economico e lo utilizza senza un aggiustamento sul rendiconto finanziario Rendiconto finanziarioUn rendiconto finanziario contiene informazioni sulla quantità di cassa generata e utilizzata da un'azienda in un determinato periodo. Può facilmente fuorviare investitori che non esaminano attentamente tutte le dichiarazioni. Un modo migliore per segnalare l'addebito una tantum è riportarlo separatamente anche sul flusso di cassa.

Gestire gli addebiti una tantum

Gli esempi sopra riportati sono solo alcuni dei modi in cui un addebito una tantum può essere utilizzato in modo improprio da un'azienda. Ci sono molte possibilità, ed è difficile documentare ogni caso di tale falsa dichiarazione. Però, si possono adottare alcune misure per ridurre al minimo la distorsione. Alcune delle misure sono:

- Rimuovere l'effetto degli addebiti una tantum sui rendiconti finanziari prima di condurre analisi come previsioni e valutazioni. È importante perché non solo rappresenta la situazione finanziaria in modo più accurato, ma anche perché gli addebiti una tantum sono difficili da prevedere.

- Usa i numeri operativi invece dei numeri di fondo, poiché i numeri operativi non includono l'effetto degli addebiti una tantum. Per esempio, nel caso del rapporto P/E di cui sopra, l'utilizzo del reddito operativo anziché del reddito netto per l'utile per azione porterà a una metrica più accurata per il valore.

- Esaminare tutti i rendiconti finanziari collettivamente anziché in modo indipendente. Può aiutare a rilevare il tipo di segnalazione impropria discussa sopra.

- Fai attenzione alle aziende che utilizzano ripetutamente addebiti una tantum. È molto probabile che non si tratti di spese una tantum, ma di costi regolari per fare affari. Tale pratica è indicativa di cattiva gestione.

- Utilizza le metriche conformi a GAAP/IFRS e confronta il più possibile le metriche non GAAP/IFRS con le loro controparti conformi. Gli standard contabili evolvono nel tempo e garantiscono accuratezza e rigore.

Risorse addizionali

CFI è il fornitore ufficiale della pagina del programma Commercial Banking &Credit Analyst (CBCA)™ globale - CBCAG Ottieni la certificazione CBCA™ di CFI e diventa un Commercial Banking &Credit Analyst. Iscriviti e fai avanzare la tua carriera con i nostri programmi e corsi di certificazione. programma di certificazione, progettato per aiutare chiunque a diventare un analista finanziario di livello mondiale. Per continuare ad avanzare nella tua carriera, le risorse aggiuntive CFI di seguito saranno utili:

- Analisi di BilancioAnalisi di BilancioCome eseguire Analisi di Bilancio. Questa guida ti insegnerà ad eseguire l'analisi di bilancio del conto economico,

- IFRS vs. US GAAPIFRS vs. US GAAPGli IFRS vs US GAAP si riferiscono a due principi e principi contabili a cui aderiscono i paesi del mondo in relazione all'informativa finanziaria

- Proiezione di voci di conto economico Proiezione di voci di conto economicoDiscutiamo i diversi metodi di proiezione di voci di conto economico. La proiezione delle voci del conto economico inizia con i ricavi delle vendite, poi costa

- I principali scandali contabili I principali scandali contabili Gli ultimi due decenni hanno visto alcuni dei peggiori scandali contabili della storia. Miliardi di dollari sono stati persi a causa di questi disastri finanziari. In questo

-

Cos'è Ramp-Up?

In affari, ramp-up è un termine che descrive un aumento significativo della produzione di prodotti o servizi di unazienda. Essenzialmente, ramp-up implica portare lutilizzo della capacità dellaziendaU

-

Che cos'è la razionalizzazione?

La razionalizzazione si riferisce al miglioramento dellefficienza di un determinato processo allinterno di unorganizzazione. Può essere fatto con lautomazioneExcel vs Automation in Financial ModelingP

Contabilità

-

Cos'è Kaizen?

Cos'è Kaizen? Kaizen è una parola giapponese (改善) che significa miglioramento o migliorare. Quando applicato al mondo degli affari, kaizen si riferisce ad ogni azione, operazione, o regola impiegata per implementar...

-

Che cos'è l'esternalizzazione?

Che cos'è l'esternalizzazione? Loutsourcing è una decisione strategicaStrategia aziendaleLa strategia aziendale si concentra su come gestire le risorse, rischio e rendimento in unimpresa, invece di guardare ai vantaggi competitivi ...