Inventario perpetuo e periodico:qual è la differenza?

Scopri le differenze e le somiglianze tra i metodi di inventario periodico e perpetuo e usa questa guida per scegliere quale sistema utilizzare per la tua attività.

Scopri le differenze e le somiglianze tra i metodi di inventario periodico e perpetuo e usa questa guida per scegliere quale sistema utilizzare per la tua attività. Da bambino, uno dei miei giorni preferiti dell'anno era quando andavo a lavorare con mio padre il sabato per contare l'inventario. Gestiva una fabbrica di scatole e gli enormi rotoli di carta che sarebbero poi diventati scatole dovevano essere contati per la contabilità dell'inventario di quel periodo.

Circa 10 di noi avrebbero attraversato il magazzino e scansionato il codice a barre su ogni rotolo. La mia parte preferita, non sorprendentemente, è stata quando un rotolo era troppo in alto e abbiamo chiamato l'autista del carrello elevatore per portarlo giù per essere scansionato.

Lo scanner ha comunicato con un computer in ufficio, dove i contabili hanno riconciliato il conteggio con i loro fogli di calcolo e hanno lavorato al bilancio del trimestre.

Questo metodo, noto come sistema di inventario periodico, non è così importante come una volta a causa dei progressi tecnologici nel software di contabilità. Tuttavia, potrebbe comunque essere il metodo migliore per la tua attività. Continua a leggere per conoscere l'inventario periodico e il suo fratello minore, il sistema di inventario perpetuo.

Cos'è l'inventario periodico?

Le società che utilizzano la contabilità periodica effettuano tutte le registrazioni prima nota e la contabilità necessarie alla fine di ogni periodo contabile. Come parte del loro lavoro di fine periodo, contano l'inventario e quindi utilizzano quel numero nel bilancio e per calcolare il costo delle merci vendute.

Diamo un'occhiata a come funzionerebbe la contabilità periodica dell'inventario:

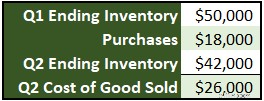

Immagina che alla fine del primo trimestre l'inventario sia di $ 50.000. Questa cifra diventa l'inventario iniziale per il secondo trimestre. Gli acquisti durante il trimestre sono ammontati a $ 18.000 e alla fine del trimestre le scorte sono state contate a $ 42.000. Possiamo calcolare il costo delle merci vendute utilizzando queste informazioni.

Inizia con il costo totale dell'inventario, che è l'inventario iniziale più gli acquisti ($ 50.000 + $ 18.000 =$ 68.000). Sottrae l'inventario rimanente e ti resta il costo dell'inventario venduto o il costo delle merci vendute ($ 68.000 - $ 42.000 =$ 26.000).

Un vantaggio del sistema di inventario periodico è che il conteggio dell'inventario consente di identificare il restringimento (inventario perso, rubato o danneggiato). L'inventario gestito solo sul cloud può scomparire più facilmente e finire per essere esaurito sul retro di un camion da qualche parte.

Mantieni un budget del margine lordo previsto per ogni periodo da confrontare con il margine effettivo. Il restringimento verrà automaticamente incluso nel costo delle merci vendute, quindi se i numeri variano notevolmente, è il momento di indagare.

Cos'è l'inventario perpetuo?

Alcune aziende non aspettano fino alla fine di un periodo contabile per tenere traccia dell'inventario. Invece, usano il metodo dell'inventario perpetuo. Questo approccio prevede un sistema integrato di punti vendita. L'inventario viene tracciato istantaneamente al momento dell'acquisto o quando vengono effettuate le vendite.

Con il sistema di inventario perpetuo, le nuove unità vengono aggiunte direttamente al conto inventario anziché a un conto acquisti e il costo delle merci vendute viene calcolato in base al metodo di contabilità dell'inventario utilizzato, solitamente LIFO o FIFO.

Esaminiamo un esempio di acquisto con questa cronologia dell'inventario:

Utilizzando adeguati controlli interni, per ogni acquisto, un dipendente inserirà un ordine di acquisto nel software di contabilità che verrà poi approvato da un manager. Quando l'inventario viene ricevuto, insieme alla fattura del fornitore, il pagamento viene approvato e i conti di cassa e di magazzino vengono aggiornati di conseguenza.

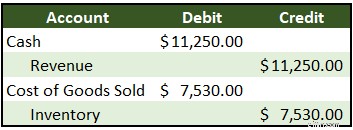

Al momento della vendita, verranno effettuate due registrazioni prima nota:una per riconoscere la vendita e una per spostare l'inventario al costo delle merci vendute:

Sia la cassa che i ricavi aumentano per riconoscere la vendita. Il costo delle merci vendute viene calcolato utilizzando il metodo FIFO e l'inventario viene ridotto di tale importo. Sono incluse le 10 unità del 1 giugno e quattro delle unità del 5 giugno ((10 x $ 10) + (4 x $ 10,12)).

Inventario periodico e inventario perpetuo:qual è la differenza?

La differenza fondamentale tra contabilità periodica e perpetua è la tempistica. L'inventario periodico viene effettuato alla fine di un periodo per creare i rendiconti finanziari. L'inventario perpetuo viene eseguito quando si verificano le vendite e gli acquisti di inventario.

Guarda indietro agli esempi sopra. Nella sezione periodica, abbiamo utilizzato un account acquisti separato per tenere traccia del nuovo inventario in arrivo durante il periodo, quindi abbiamo utilizzato tale account in una formula per calcolare il costo delle merci vendute.

Il conto acquisti viene chiuso alla fine del periodo con una registrazione prima nota di chiusura che sposta il saldo nelle scorte.

Con i beni perpetui, non esiste un conto acquisti. Quando viene acquistato un nuovo inventario, va direttamente nell'account dell'inventario e non vi è alcuna voce di chiusura. Il costo delle merci vendute aumenta e l'inventario diminuisce nell'istante in cui l'inventario viene venduto.

Utilizzando l'inventario perpetuo, puoi monitorare e gestire l'inventario man mano che si verificano le transazioni, acquistando più inventario quando necessario e puntando sui prezzi migliori.

Perpetuo vs. periodico:come selezionare il metodo giusto per la tua attività

È facile capire perché l'inventario periodico sarebbe ingombrante per le grandi aziende. Non sarebbe conveniente per Amazon.com contare tutti i Kindle, i libri di James Patterson o persino i jumbo pack di carta igienica nei suoi magazzini una volta al mese per calcolare l'inventario.

Inoltre, non avrebbe senso per le piccole imprese che vendono il proprio inventario come progetto collaterale utilizzare l'inventario perpetuo. Un'azienda di riparazione di elettrodomestici che vende due o tre frigoriferi usati al mese non ha bisogno di investire in un costoso sistema di punti vendita.

La maggior parte delle aziende si trova da qualche parte tra questi due estremi. Se l'inventario è una componente chiave della tua attività e devi gestirlo quotidianamente o settimanalmente per effettuare nuovi ordini e tenere il passo con la domanda, utilizza la contabilità continua dell'inventario.

Se non hai bisogno di quel tipo di tempestività e puoi dedicare del tempo ogni mese per contare l'inventario, vai con periodico.

La decisione non è in bianco e nero. È probabile che le aziende che contabilizzano periodicamente l'inventario utilizzino il metodo FIFO per vendere prima le unità più vecchie. I rivenditori che utilizzano il sistema perpetuo spesso praticano il conteggio dell'inventario (o almeno un campione di inventario) per apportare modifiche alle differenze inventariali.

Nello stabilimento di scatole di mio padre, l'inventario veniva contato due volte l'anno. Quando lavoravo in un ristorante al liceo, gli oggetti chiave venivano contati ogni singola notte.

Misura ciò che conta

Il pioniere del management Andy Grove ha trasformato Intel in una delle aziende tecnologiche leader per decenni con una filosofia basata su obiettivi e risultati chiave, o OKR. Devi avere obiettivi chiari con risultati misurabili.

Gli obiettivi sono obiettivi generali, come "creare una linea di prodotti diversificata e sostenibile".

I risultati chiave sono gli indicatori tangibili del raggiungimento dell'obiettivo, quali:tre o più linee di prodotti con oltre $ 10.000 di vendite, una crescita media di oltre il 5% per linea di prodotti e almeno due nuove linee di prodotti introdotte.

Se l'inventario è fondamentale per la tua attività, deve essere gestito e, per farlo, deve essere misurato. Questo può essere fatto solo con il metodo dell'inventario perpetuo.

Se hai un'attività di servizi che vende alcuni articoli a margine, utilizza il metodo periodico in modo da poterti concentrare sulla misurazione di ciò che conta.

-

Attività e passività:qual è la differenza?

Il tuo bilancio è diviso in due parti, attività e passività. Le attività sono le risorse che la tua azienda possiede, mentre le passività sono ciò che la tua azienda deve. Continua a leggere per scopr

-

Contabilità manageriale vs. contabilità finanziaria:qual è la differenza?

Se hai sempre pensato che la contabilità gestionale, a volte denominata contabilità di gestione e contabilità finanziaria erano lo stesso tipo di contabilità, potresti essere sorpreso. Sebbene entramb

Contabilità

- Reddito netto vs profitto:qual è la differenza?

- Ratei passivi e debiti:qual è la differenza?

- Entrate vs. reddito:qual è la differenza?

- IFRS vs. U.S. GAAP:qual è la differenza?

- Il Dow contro il Nasdaq:qual è la differenza?

- Capitale di primo livello e capitale di secondo livello:qual è la differenza?

- Bitcoin vs Ethereum:qual è la differenza?

- Bitcoin vs Litecoin:qual è la differenza?

- Oil Shale vs Shale Oil:qual è la differenza?

- Copertura contro speculazione:qual è la differenza?

-

Vendite vs ricavi:qual è la differenza?

Vendite vs ricavi:qual è la differenza? Vendite e ricavi sono due termini spesso usati in modo intercambiabile negli affari. In questa guida, The Ascent esamina la differenza tra vendite e ricavi. Guadagnare ricavi dalle vendite è il motiv...

-

Rapporto attuale e rapporto rapido:qual è la differenza?

Rapporto attuale e rapporto rapido:qual è la differenza? Il rapporto attuale e il rapporto rapido sono entrambi rapporti di liquidità utilizzati per misurare la capacità di unazienda di ripagare i debiti . Sebbene simili in molti modi, differiscono in un mo...