Comprendere le asserzioni di audit:una guida per le piccole imprese

Quando viene preparato il bilancio, il redattore afferma l'accuratezza fondamentale di tali dichiarazioni. Scopri quali sono le varie asserzioni di audit e in che modo possono influire sulla tua attività.

Quando viene preparato il bilancio, il redattore afferma l'accuratezza fondamentale di tali dichiarazioni. Scopri quali sono le varie asserzioni di audit e in che modo possono influire sulla tua attività. Le affermazioni sono affermazioni fatte da imprenditori e dirigenti che le informazioni incluse nei rendiconti finanziari dell'azienda, come lo stato patrimoniale, il conto economico e il rendiconto finanziario, sono accurate. Queste asserzioni vengono quindi verificate da revisori dei conti e CPA per verificarne l'accuratezza.

Panoramica:cosa sono le asserzioni di audit?

Che tu faccia parte di un'azienda Fortune 500, un'organizzazione no profit o un piccolo imprenditore, ogni volta che prepari i rendiconti finanziari, stai affermando la loro accuratezza. Le asserzioni di revisione, note anche come asserzioni di rendiconto finanziario o asserzioni della direzione, servono come affermazioni della direzione che i rendiconti finanziari presentati sono accurati.

Nell'effettuare una revisione contabile, è compito del revisore acquisire le evidenze necessarie per verificare le asserzioni contenute nel bilancio. Sia che tu stia utilizzando un software di contabilità o che registri le transazioni in più libri mastri, il processo di asserzione dell'audit rimane lo stesso.

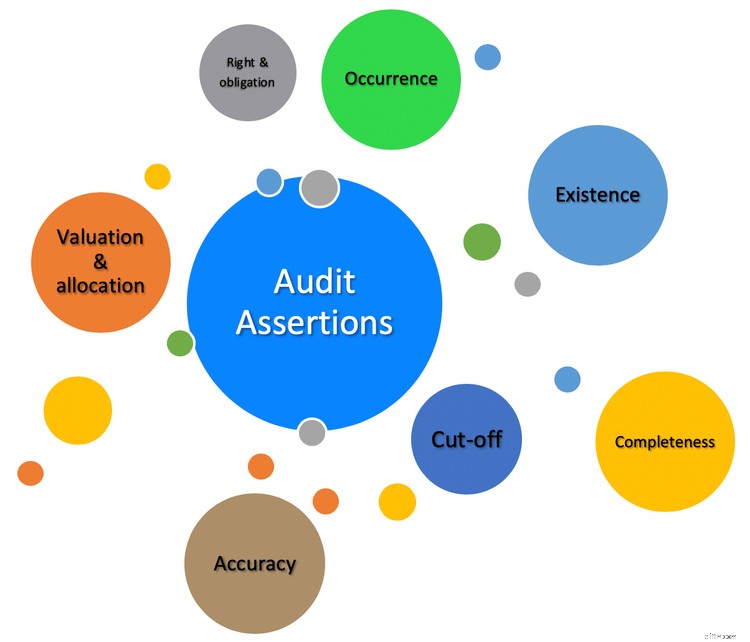

Tipi di asserzioni

Esistono numerose categorie di asserzioni di revisione che i revisori utilizzano per supportare e verificare le informazioni trovate nei rendiconti finanziari di un'azienda.

1. Esistenza

L'asserzione di esistenza verifica l'esistenza di attività, passività e saldi di patrimonio netto come risultanti dal bilancio. Ad esempio, se un bilancio indica scorte disponibili per $ 10.000, è compito del revisore verificarne l'esistenza.

Lo stesso processo viene utilizzato durante la verifica dei saldi dei conti attivi. Il revisore ha il compito di autenticare il saldo della contabilità clienti come riportato attraverso una varietà di mezzi, inclusa la scelta di un particolare cliente della contabilità clienti e l'esame di tutte le attività correlate per quel particolare cliente.

I depositi bancari possono essere verificati anche esaminando gli estratti conto e le riconciliazioni bancarie corrispondenti. I revisori possono anche contattare direttamente la banca per richiedere i saldi bancari correnti.

2. Evento

L'asserzione di occorrenza viene utilizzata per determinare se le operazioni iscritte in bilancio sono avvenute. Ciò può variare dalla verifica del completamento di un deposito bancario all'autenticazione dei saldi attivi dei conti determinando se una vendita è avvenuta nel giorno specificato.

3. Precisione

L'accuratezza esamina transazioni specifiche e quindi controlla l'accuratezza della voce registrata per determinare se gli importi sono registrati correttamente. In molti casi, un revisore esaminerà i conti dei singoli clienti, inclusi i pagamenti. per verificare che l'importo registrato come pagato corrisponda a quello ricevuto dal cliente.

4. Completezza

La completezza aiuta i revisori a verificare che tutte le transazioni per il periodo in esame siano state correttamente inserite nel periodo corretto.

Ad esempio, un revisore dei conti potrebbe voler esaminare i registri delle buste paga per assicurarsi che tutti gli stipendi e le spese salariali siano stati registrati nel periodo corretto. Ciò può includere un esame dei registri delle buste paga, un giornale di registrazione delle buste paga, un elenco dei dipendenti attivi e tutti i ratei sulle buste paga che sono stati effettuati e stornati nel periodo in esame.

L'inventario può anche svolgere un ruolo importante nell'affermazione di completezza, con i revisori che esaminano le transazioni di inventario che hanno avuto luogo durante un periodo specifico esaminando i livelli di inventario e i numeri di vendita corrispondenti per determinare che l'inventario è stato registrato correttamente.

La completezza, come l'esistenza, può esaminare estratti conto e altre registrazioni bancarie per determinare che tutti i depositi effettuati per il periodo in corso siano stati registrati dalla direzione in modo tempestivo. I revisori possono anche cercare eventuali depositi in banca che non sono stati registrati.

5. Valutazione

L'asserzione di valutazione viene utilizzata per determinare che i bilanci presentati sono stati tutti registrati secondo la corretta valutazione.

Ad esempio, la segnalazione del conto creditore di una società non fornisce una garanzia che il cliente pagherà l'importo del credito dovuto. In questo caso, un revisore può esaminare il rapporto sull'invecchiamento dei crediti per determinare se le indennità per crediti inesigibili sono esatte.

L'inventario è un'altra area che i revisori possono esaminare per determinare che l'inventario sia adeguatamente valutato e registrato utilizzando i metodi di valutazione appropriati.

6. Diritti e doveri

Le asserzioni di diritti e obblighi vengono utilizzate per determinare che le attività, le passività e il patrimonio netto rappresentati nel bilancio sono proprietà dell'azienda sottoposta a revisione. In altre parole, se la tua piccola impresa è sottoposta a revisione, il revisore dei conti può chiedere la prova che il saldo di cassa del tuo conto bancario appartiene all'azienda.

I revisori dei conti possono esaminare anche altri beni per determinare se sono di proprietà dell'azienda o sono solo utilizzati dall'azienda. Le responsabilità sono un'altra area che i revisori esamineranno per determinare che tutte le fatture pagate dall'azienda appartengono all'azienda e non al proprietario.

7. Classificazione

L'asserzione di classificazione riguarda il bilancio stesso. Le dichiarazioni sono presentate correttamente in un formato accettabile? Includono tutte le informazioni necessarie e le relative informative? Sono facili da capire?

Ad esempio, le note passive da pagare e gli interessi passivi sono tutti considerati debiti, ma sono tutte entità molto separate e dovrebbero essere segnalate come tali. Ad esempio, le transazioni di note passive non dovrebbero mai essere classificate come transazioni di contabilità fornitori, lo stesso vale per le transazioni di interessi passivi.

È responsabilità del revisore determinare che tali elementi siano adeguatamente indicati nel bilancio.

8. Taglio

L'asserzione cut-off viene utilizzata per determinare se le operazioni registrate sono state registrate nel periodo contabile appropriato. I saldi delle buste paga e delle scorte vengono spesso controllati per verificare l'accuratezza del cut-off per determinare che l'attività svolta sia stata registrata nel periodo appropriato. Ciò è particolarmente importante per coloro che accumulano salari o segnalano i livelli di inventario.

Le asserzioni di controllo di cui sopra sono utilizzate in tre diverse categorie.

- Affermazioni a livello di transazione

- Affermazioni sul saldo del conto

- Presentazione e dichiarazioni di divulgazione

| Asserzioni a livello di transazione | Affermazioni sul saldo del conto | Affermazioni di presentazione e divulgazione |

|---|---|---|

| (Utilizzato durante l'esame di registrazioni e transazioni prima nota) | (Utilizzato durante l'esame dei totali di attività, passività e patrimonio netto) | (Utilizzato per determinare il formato e la chiarezza corretti) |

| Completezza, accuratezza, classificazione, occorrenza, cut-off | Diritti e obblighi, esistenza, completezza, valutazione | Precisione, occorrenza, completezza, classificazione |

Domande frequenti

-

Un audit è l'esame e la valutazione del bilancio di una società effettuata da una terza parte oggettiva. Lo scopo di un audit è assicurarsi che le informazioni contenute nel bilancio siano corrette e accurate e che un'azienda sia conforme a tutte le regole necessarie. Le società per azioni devono sottoporsi a una revisione annuale dei propri rendiconti finanziari.

-

Sì. Le asserzioni di revisione sono anche conosciute come asserzioni di bilancio o asserzioni di gestione. Qualunque sia il termine che usi, il significato è lo stesso.

-

La parola "audit" può far gelare il sangue a chiunque. Se stai inserendo correttamente le tue transazioni finanziarie, non hai nulla di cui preoccuparti. Tuttavia, capire cosa stanno cercando gli auditor può aiutare ad alleviare il tuo panico.

I revisori esaminano le transazioni effettuate come le prime note, i saldi dei rendiconti finanziari e l'aspetto generale, la leggibilità e la formattazione dei rendiconti finanziari durante una revisione. Sapere questo in anticipo ti aiuterà a essere meglio preparato per il processo.

Gli audit non devono essere spaventosi

I tuoi rendiconti finanziari sono la tua promessa o la tua affermazione che tutto ciò che è contenuto in tali dichiarazioni è accurato. Il compito di un revisore è verificare l'accuratezza di tali asserzioni. A meno che tu non sia un revisore dei conti o un CPA, non dovrai mai preoccuparti di testare le asserzioni di audit e, se continui a inserire transazioni finanziarie in modo accurato, non avrai molto di cui preoccuparti durante il processo di audit.

Tuttavia, sapere quali sono queste asserzioni e cosa cercherà un revisore durante il processo di audit può fare molto per essere meglio preparato per una.

-

Una guida per le piccole imprese ai rendiconti finanziari pro forma

Le dichiarazioni pro forma aiutano gli imprenditori a definire il futuro risultato delle loro decisioni. La prossima volta che consideri lassunzione di un nuovo debito, crea dichiarazioni pro forma pe

-

Una guida per le piccole imprese allo spot factoring

Il factoring è la vendita di tutte le fatture esigibili a un factor, mentre il factoring spot è la vendita di ununica fattura come necessario. Scopri se il factoring spot è una buona soluzione per la

Contabilità

- Una guida ai conti T:contabilità per piccole imprese

- Una guida per principianti ai 4 rendiconti finanziari

- Spese generali di produzione:una guida per le piccole imprese

- Piano dei conti:una guida per le piccole imprese

- Rapporto di margine lordo:una guida per le piccole imprese

- Una guida per le piccole imprese al bilancio di prova

- Una guida per le piccole imprese alla redditività

- Una guida per le piccole imprese alle spese aziendali nel 2022

- Una guida per le piccole imprese al reddito operativo

- La salute finanziaria delle piccole imprese nel 2020:una guida

-

Una guida per le piccole imprese alla contabilità dei costi

Una guida per le piccole imprese alla contabilità dei costi La contabilità industriale è un tipo di contabilità che trova il costo preciso dei prodotti di fabbricazione. I gestori utilizzano le informazioni di contabilità dei costi per valutare la redditività ...

-

Una guida per le piccole imprese alle ore fatturabili

Una guida per le piccole imprese alle ore fatturabili Per consulenti, appaltatori e società di servizi professionali, le ore fatturabili sono la principale fonte di guadagno. Scopri cosa sono le ore fatturabili e non fatturabili e come monitorarle corret...