Come eseguire un'analisi del profitto del volume dei costi (CVP).

L'analisi dei profitti del volume dei costi aiuta gli imprenditori a vedere i costi dei loro prodotti sotto una nuova luce. Segui questi passaggi la prossima volta che devi valutare un prodotto o creare un obiettivo di profitto.

L'analisi dei profitti del volume dei costi aiuta gli imprenditori a vedere i costi dei loro prodotti sotto una nuova luce. Segui questi passaggi la prossima volta che devi valutare un prodotto o creare un obiettivo di profitto. C'è molto sull'apertura di una piccola impresa che ti sorprenderà, ad esempio quanto sia difficile assumere e trattenere i migliori talenti e il fatto che una dozzina di tazze di caffè non possono sostituire una buona notte di sonno.

Puoi risparmiarti una sorpresa stimando i tuoi margini di profitto con un'analisi dei profitti del volume dei costi.

Panoramica:che cos'è l'analisi del profitto del volume dei costi?

L'analisi del profitto sul volume dei costi (CVP) rivela quante unità di un prodotto devi vendere per coprire i tuoi costi o raggiungere un obiettivo di profitto. È un tipo di analisi di pareggio che mostra agli imprenditori in che modo le variazioni dei costi e delle vendite influiscono sui profitti aziendali.

Supponi di possedere un'azienda di pigiami chiamata Sleepy Baby LLC. Puoi utilizzare l'analisi CVP per dirti quanti pigiami dovrai vendere per guadagnare $ 50.000 di profitto. Posso dirti ora che ci saranno molti pigiami; arriveremo a una risposta più precisa in seguito.

L'analisi CVP aiuta anche i produttori a decidere i prezzi di vendita e quante unità produrre. Le aziende utilizzano l'analisi CVP per riprodurre scenari "what-if", inserendo i numeri di vendita previsti nell'equazione CVP per vedere come influisce sui profitti dell'azienda.

Le aziende visualizzano l'analisi CVP attraverso grafici e dichiarazioni di reddito CVP.

Qual è la formula del profitto del volume di costo?

CVP comprende una raccolta di formule che fanno luce sulla relazione tra costi del prodotto, volume delle vendite, prezzi di vendita e profitti.

Prima di addentrarci nelle formule, definiamo alcuni termini:

- Costi fissi: Questi sono i costi sostenuti dalla tua azienda che non cambiano in base al numero di unità prodotte. Spese come affitto, assicurazione, marketing e ammortamento contano come costi fissi.

- Costi variabili: Questi sono i costi che aumentano di pari passo con le unità. Ad esempio, le materie prime sono un costo variabile perché più unità richiedono materiale aggiuntivo.

- Margine di contribuzione unitaria : Una volta che conosci i tuoi costi fissi e variabili, puoi avere un'idea di quanto ogni unità aggiuntiva "contribuisce" alla tua linea di fondo o al margine di contribuzione unitaria. È dato dalla formula

Prezzo di vendita unitario - Costi variabili per unità =Margine di contribuzione unitaria

- Rapporto margine di contribuzione: Questo è solo un altro modo di considerare il tuo margine di contribuzione unitario come una proporzione del prezzo di vendita piuttosto che in dollari. Questo è calcolato dalla formula

Margine di contribuzione unitaria ÷ Prezzo di vendita unitario =Rapporto margine di contribuzione

Ora siamo pronti per alcune formule CVP.

Ci sono quattro formule in tutto. I primi due ti dicono quante entrate devi guadagnare o quante unità devi vendere per raggiungere il pareggio, coprendo semplicemente i tuoi costi e guadagnando $ 0 di reddito.

Volume delle vendite di pareggio ($) =Costi fissi ($) ÷ Rapporto di margine di contribuzione (%)

Volume delle vendite di pareggio (unità) =Costi fissi ($) ÷ Margine di contribuzione unitaria

I due seguenti aggiungono un obiettivo di profitto. Usali per trovare il percorso per ottenere un profitto specifico.

Volume di vendita target ($) =(Costi fissi [$] + Obiettivo di profitto [$]) ÷ Rapporto di margine di contribuzione (%)

Volume di vendita target (unità) =(Costi fissi [$] + Obiettivo di profitto [$]) ÷ Margine di contribuzione unitaria

Come eseguire un'analisi dell'analisi dei costi e dei profitti (CVP)

Non avrai bisogno di altro che di una presa salda dei tuoi costi e di un po' di tempo per condurre un'analisi CVP.

1. Somma i costi fissi

Calcola i costi fissi della tua azienda:

- Affitto

- Assicurazione

- Stipendi

- Tassa sulla proprietà

- Marketing

- Contabilità

- Legale

- Apparecchiature o ammortamento

- Utilità

Non tutti i conti nei tuoi libri sono rigorosamente fissi o variabili. Ad esempio, le tue utenze hanno componenti fisse e variabili:le bollette di Internet e del telefono non cambiano con l'utilizzo, ma l'elettricità sì. Dividi queste spese in categorie fisse e variabili nella misura in cui puoi.

Ovviamente, puoi fare un grosso lavoro sulla biforcazione dei costi semivariabili usando la regressione statistica. Ma se la parola "statistico" ti fa stare male e sei soddisfatto di un'analisi CVP rapida e sporca, puoi considerare tutte le utenze come spese fisse.

Il tuo metodo di contabilità gioca un ruolo in ciò che è incluso nei costi fissi. Ad esempio, le aziende con metodo di pagamento in contanti non hanno spese non monetarie come l'ammortamento. Ai fini fiscali, deprezzi ancora le immobilizzazioni - pensa a macchinari e attrezzature pesanti - ma potresti non avere un conto del genere nel tuo software di contabilità. Invece, spendi l'intero importo degli acquisti di attrezzature quando li paghi.

Per le attività con metodo di competenza, l'ammortamento e l'ammortamento contano come costi fissi perché non cambiano con il numero di unità vendute dalla tua azienda. Poiché si tratta di spese non monetarie che non influiscono sui profitti in contanti della tua attività, potresti scegliere di escludere l'ammortamento dal calcolo del tuo CVP.

2. Determina il prezzo di vendita del prodotto

L'analisi CVP può valutare se il tuo prezzo di vendita target ti dà i profitti che desideri. Potresti tornare a questo passaggio molte volte prima di arrivare a un prezzo di vendita adatto alla tua attività.

3. Calcola il costo variabile per unità

I costi variabili aumentano per ogni unità aggiuntiva prodotta dalla tua azienda. Aggiungi quanto segue per trovare i costi variabili:

- Materiale diretto (DM): Materie prime che entrano nel tuo prodotto finale

- Lavoro diretto (DL): Orario per i lavoratori che creano il tuo prodotto finale

- Prodotto di produzione variabile (VMOH): Salario orario per supervisori di produzione, spedizione e forniture di macchinari

Avrai bisogno del costo variabile su base unitaria per l'analisi CVP. Ad esempio, un produttore di pigiami potrebbe dire che ci vogliono $ 5 in materiale diretto, $ 5 in manodopera diretta e $ 10 in spese generali per produrre un set di pigiami. Il costo variabile per unità è di $ 20 ($ 5 DM + $ 5 DL + $ 10 VMOH).

Scopri di più nelle nostre guide ai costi variabili e ai costi totali di produzione.

4. Calcola l'unità CM e il rapporto CM

Sottrai il tuo costo variabile per unità dal prezzo di vendita unitario. La differenza è il margine di contribuzione, che ti dice quanto profitto è rimasto per coprire i costi fissi.

Per trovare il rapporto CM, dividi CM per il prezzo di vendita unitario. Il risultato dovrebbe essere compreso tra 0 e 1, che è la percentuale del tuo prezzo di vendita che serve a pagare i costi fissi.

5. Completa l'analisi CVP

Sei finalmente pronto per completare l'analisi CVP. Inserisci i tuoi valori in ciascuna delle quattro formule CVP per scoprire il numero di unità che dovrai vendere per raggiungere il tuo obiettivo di profitto.

Volume delle vendite di pareggio ($) =Costi fissi ($) ÷ Rapporto di margine di contribuzione (%)

Volume delle vendite di pareggio (unità) =Costi fissi ($) ÷ Margine di contribuzione unitaria

Volume di vendita target ($) =(Costi fissi [$] + Obiettivo di profitto [$]) ÷ Rapporto di margine di contribuzione (%)

Volume di vendita target (unità) =(Costi fissi [$] + Obiettivo di profitto [$]) ÷ Margine di contribuzione unitaria

Un esempio di analisi del profitto del volume dei costi

Affrontiamo l'esempio di analisi del profitto del volume dei costi a cui ho fatto riferimento in precedenza. La domanda è:quanti pigiami deve vendere Sleepy Baby LLC per guadagnare $ 50.000 nel suo primo anno di attività?

1. Somma i costi fissi

I costi fissi di Sleepy Baby per l'anno sono i seguenti:

| Affitto | $ 10.000 |

| Assicurazione | $ 1.000 |

| Salari dei lavoratori non di fabbrica | $ 20.000 |

| Imposta sulla proprietà | $ 0 |

| Marketing | $ 500 |

| Contabilità | $ 500 |

| Legale | $ 1.000 |

| Ammortamenti e svalutazioni | $ 0 |

| Utilità | $ 50 |

I costi fissi arrivano a $ 33.050.

2. Determina il prezzo di vendita del prodotto

Se stai utilizzando l'analisi CVP per valutare il tuo prodotto, questo passaggio è iterativo. Non sapremo fino alla fine se il prezzo di vendita che scegliamo sarà sufficiente.

Sleepy Baby ha condotto una ricerca di mercato e ha scoperto che i clienti sono disposti a pagare fino a $ 150 per pigiama, quindi facciamo di $ 150 il prezzo di vendita per il modello CVP.

3. Calcola il costo variabile per unità

Per trovare il costo variabile per unità di ciascun pigiama, esamina la quantità di materiale diretto, manodopera diretta e spese generali di produzione variabili richieste.

- Il materiale diretto costa $ 25 poiché ogni pigiama richiede un metro di tessuto ultramorbido a $ 25 per metro.

- La manodopera diretta costa $ 2 perché un operaio che ha pagato $ 10 l'ora impiega 0,2 ore per realizzare un pigiama ($ 10 l'ora ✕ 0,2 ore).

- Le spese generali di produzione variabili sono di $ 3 per unità per la spedizione di merci a un grossista.

Il costo variabile per unità di Sleepy Baby è di $ 30 ($ 25 DM + $ 2 $ DL + $ 3 VMOH).

4. Calcola l'unità CM e il rapporto CM

Sottrarre il costo variabile per unità dal prezzo unitario di vendita. L'unità CM è di $ 120 ($ 150 di prezzo di vendita unitario - $ 30 di costo variabile per unità).

Il rapporto CM è 0,8 o 80% ($ 120 unità CM ÷ $ 150 unità di prezzo di vendita).

Per tradurre dalla contabilità all'inglese, Sleepy Baby guadagna $ 120, o l'80% del prezzo di vendita, per pigiama prima di contabilizzare i costi fissi.

5. Completa l'analisi CVP

Torniamo alla domanda:quanti pigiami deve vendere Sleepy Baby prima di guadagnare $ 50.000?

(Costi fissi [$] + Obiettivo di profitto [$]) ÷ Margine di contribuzione unitaria =Volume di vendita target (unità)

($ 33.050 + $ 50.000) ÷ $ 120 =692

Quando inserisci tutte le variabili conosciute nella formula del volume di vendita target, scopri che Sleepy Baby deve vendere circa 692 pigiami per raggiungere $ 50.000 di profitto.

Sleepy Baby può utilizzare i risultati del CVP per decidere se ha la capacità di produrre e vendere 692 pigiami.

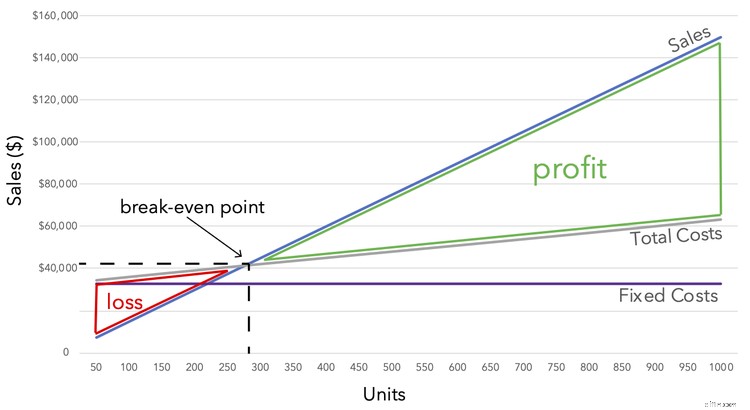

Più comunemente vedi le analisi CVP spiegate attraverso grafici come quello qui sotto. Mentre i costi fissi rimangono costanti a $ 33.050, i costi totali aumentano in proporzione alle unità. Una volta che le vendite e i costi totali si intersecano al punto di pareggio, tutto ciò che vedi è il profitto.

2 vantaggi dell'utilizzo dell'analisi costi volume profitti

Un'analisi CVP porta alla tua azienda nuove informazioni senza sprecare troppo tempo.

1. Scompone i tuoi costi in un modo nuovo

Un'analisi CVP ti costringe a pensare ai costi dei tuoi prodotti in un modo nuovo. La compartimentazione delle spese in componenti fisse e variabili porta l'attenzione sul fatto che non tutti i costi aumentano man mano che la tua azienda aumenta la produzione.

2. È veloce

La compilazione di tutte le informazioni necessarie per un'analisi CVP potrebbe richiedere del tempo, ma una volta che sei lì, i calcoli sono rapidi. Lo stesso non si può dire per molti strumenti di analisi contabile.

2 svantaggi dell'utilizzo dell'analisi costi volume profitti

Tuttavia, non tutto è soleggiato nella terra del CVP. Dai un'occhiata a questi detrattori.

1. Devi utilizzare costi precisi

L'analisi CVP non ha valore senza dati di costo affidabili.

Supponiamo che tu stimi che i tuoi costi variabili siano $ 50 per unità. Dopo aver eseguito un'analisi CVP, sei soddisfatto del fatto che un prezzo di vendita di $ 100 ti darà i profitti che desideri.

Successivamente, scopri che il costo variabile effettivo per unità è di $ 60, riducendo in modo significativo il tuo profitto. La tua attività potrebbe essere su una traiettoria molto peggiore a causa di un input di analisi CVP impreciso.

2. Non funziona per il costo del lavoro

Le aziende che utilizzano il costo del lavoro non possono trarre vantaggio dall'analisi CVP. I produttori di beni esclusivi, come mobili e altri articoli su misura, non possono applicare prezzi di vendita coerenti e costi variabili a intere linee di prodotti.

Sei un VIP di CVP

L'analisi CVP è solo uno dei tanti strumenti che la tua azienda può sfruttare per comprendere meglio la tua attività. Ti consiglio di guardare la nostra guida per misurare la redditività per la tua prossima lezione.

-

Come eseguire un'analisi di pareggio:una guida del 2022

Un must per le piccole imprese e per coloro che stanno pensando di entrare in affari, unanalisi di pareggio ti consente di sapere quando puoi aspettarti di iniziare a guadagnare un profitto. Uno dei

-

Quanto costa adottare un bambino?

Brad Pitt porta il figlio adottivo Maddox mentre Angelina Jolie porta la figlia adottiva Zahara durante un soggiorno del 2006 in India. Sicuro di dire che la coppia di potere sa una cosa o due sullado

Contabilità

- Come calcolare il costo per miglio

- Come calcolare il costo della vendita di una casa

- Cos'è un costo capitalizzato?

- Che cos'è l'allocazione dei costi?

- Analisi Costo-Volume-Profitto (CVP)

- Costo principale

- Costo variabile

- Costo delle merci vendute (COGS):cos'è e come calcolarlo

- Che cos'è l'analisi dei costi del ciclo di vita?

- Come dividere il costo del trasloco

-

Costo operativo

Costo operativo Quali sono i costi operativi? I costi operativi sono associati alla manutenzione e allamministrazione di unazienda su base quotidiana. I costi operativi includono i costi diretti delle merci vendute...

-

Costo fisso vs. Costo variabile:qual è la differenza?

Costo fisso vs. Costo variabile:qual è la differenza? Le aziende sostengono regolarmente sia costi fissi che variabili. In questa guida spieghiamo entrambi e come distinguere la differenza. In contabilità, i costi sono considerati fissi o variabili, con...