7 modi per andare in pensione con $ 1 milione

Come puoi andare in pensione con un milione di dollari in beni? È facile... se inizi con 3 milioni di dollari! Scherzi a parte, la risposta migliore è fare un piano che raggiunga i risparmi necessari per arrivare a $ 1 milione.

Possiamo aiutarti a formulare quel piano utilizzando i seguenti sette suggerimenti.

1. Fai del risparmio e del budget una priorità

Non puoi nemmeno iniziare a risparmiare $ 1 milione se non puoi risparmiare nulla su base mensile.

Il risparmio è una mentalità, e un budget è il modo per trasformare quella mentalità in risultati tangibili. Inizia stabilendo un budget ragionevole, cercando modi per tagliare le spese.

Il tuo budget è l'elemento costitutivo per ottenere un surplus mensile e non puoi nemmeno iniziare a risparmiare $ 1 milione se non puoi risparmiare nulla su base mensile.

2. Inizia presto

Inizia oggi. (iStock)

Qualunque cosa tu scelga di fare, fallo subito. Inizia a risparmiare molto prima della pensione e puoi sfruttare appieno gli interessi composti.

Aggiungendo depositi regolari ai tuoi conti e reinvestendo i guadagni del tuo piano pensionistico sul mercato, puoi aumentare i tuoi risparmi di molte migliaia di dollari. Sono disponibili calcolatori online per aiutarti a vedere gli effetti nel tempo e forse darti l'incentivo di cui hai bisogno per attenerti al tuo piano.

3. Approfitta dei piani pensionistici

aprile Lewis-Parks, direttore formazione e pubbliche relazioni per il Credito Consolidato, lo mette succintamente:"Avviare un fondo pensione il prima possibile".

Se il tuo datore di lavoro offre un piano 401 (k), trarne il massimo vantaggio, soprattutto se il tuo datore di lavoro offre fondi integrativi. Proprio alla fine, dovresti contribuire fino al limite di corrispondenza stabilito dalla tua azienda. Se non lo fai, stai letteralmente rifiutando soldi gratis.

Se un 401 (k) non è disponibile per te, istituire invece un'IRA. Gli IRA Roth usano dollari al netto delle tasse, mentre le IRA tradizionali utilizzano dollari al lordo delle tasse e consentono di posticipare le tasse fino al ritiro dei fondi al momento della pensione. La chiave è mettere i tuoi fondi in un veicolo di crescita che non è facile per te razziare. Su quella nota...

4. Non attingere ai tuoi fondi pensione

(iStock)

Si è tentati di prendere in prestito contro i propri fondi pensione o incassarli per far fronte a difficoltà fiscali più immediate, ma è quasi sempre una cattiva idea farlo. Oltre all'effetto di imposte e tasse, perderai l'effetto positivo della capitalizzazione sui fondi prelevati.

5. Approfitta delle regole di recupero dell'IRS

Quando compi 50 anni, puoi approfittare delle regole di recupero dell'IRS, progettato per aiutare coloro che sono indietro nel loro percorso di risparmio. Fortunatamente, puoi anche approfittare di quelle stesse regole quando sei in vantaggio.

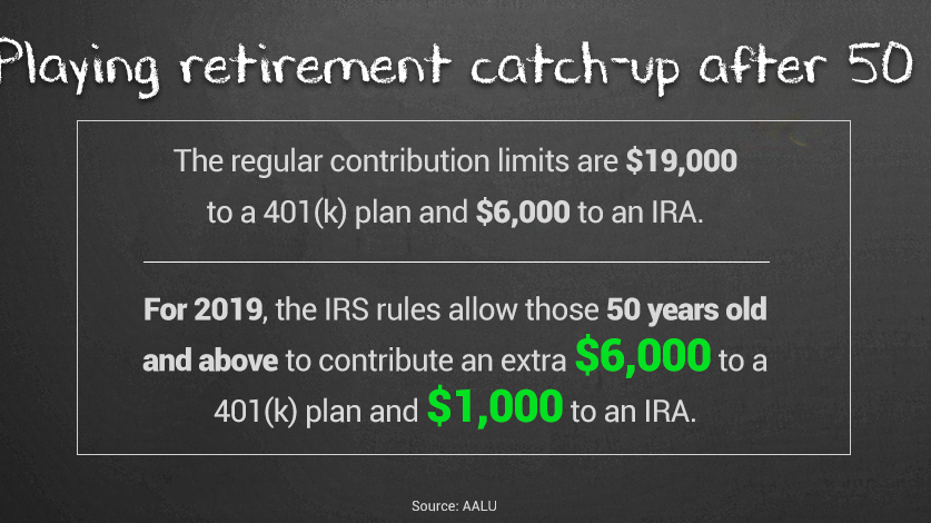

Per il 2019, le regole dell'IRS consentono a chi ha 50 anni e più di contribuire con $6 in più, 000 a un piano 401 (k) e $ 1, 000 a un'IRA. I limiti di contributo regolari sono $ 19, 000 a un piano 401 (k) e $ 6, 000 a un'IRA.

6. Mantieni basso il debito

È difficile risparmiare denaro quando si ha un debito eccessivo, in particolare il debito della carta di credito ad alto interesse. Cerca di mantenere i debiti gestibili e basati sul valore, come il debito ipotecario che costruisce un patrimonio prezioso.

Usare la tua carta di credito per gli acquisti va benissimo, purché eviti gli interessi addebitando solo ciò che puoi permetterti di pagare per intero alla fine del mese.

7. Automatizzare le detrazioni

Anche se sono solo $ 10 a settimana, è qualcosa.

- Aprile Lewis-Parks, direttore formazione e pubbliche relazioni per il Credito Consolidato

Imposta detrazioni automatiche su fondi di emergenza o altri conti a cui non accedi regolarmente. Non deve essere molto, come osserva Lewis-Parks, "Anche se sono solo $ 10 a settimana, è qualcosa... è diventata un'abitudine e continua a farlo settimana dopo settimana, mese dopo mese, anno dopo anno."

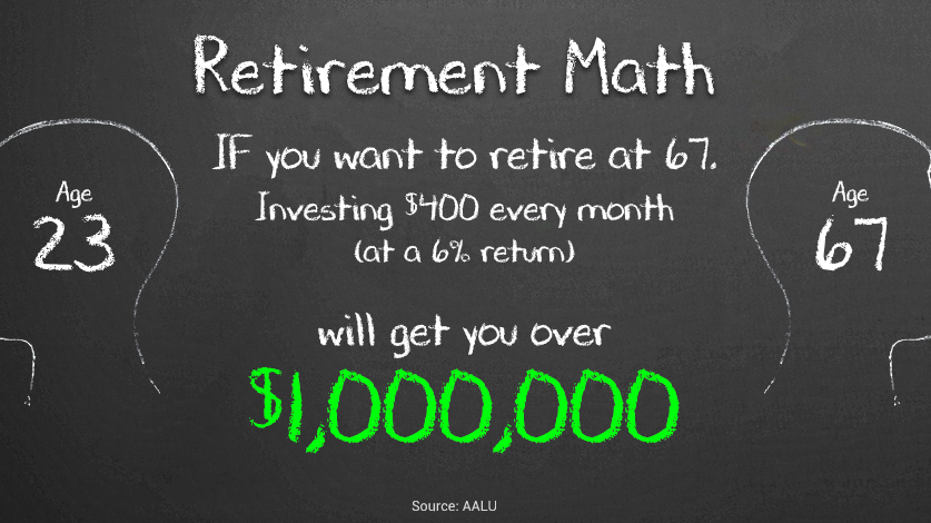

Diciamo che hai 23 anni e vuoi andare in pensione a 67. Investendo $ 400 al mese, ogni mese, con un rendimento del 6%, ti farà superare il milione di dollari.

Il punto è stabilire riserve di risparmio che non si considerano disponibili per la spesa regolare e contribuire ad esse su base regolare.

Armati di questi suggerimenti e della determinazione ad avere successo, puoi aumentare le tue possibilità di raggiungere un gruzzolo di $ 1 milione al momento della pensione o forse anche $ 3 milioni. Puoi quindi goderti i frutti del tuo lavoro con una pensione sicura.

CLICCA QUI PER LEGGERE DI PI SU FOX BUSINESS

-

Come avviare un'attività senza soldi nel 2021

Questo articolo può contenere collegamenti dai nostri partner. Si prega di leggere come guadagniamo per maggiori informazioni. Ti sei mai chiesto come avviare unattività senza soldi? Potresti senti

-

10 modi per aumentare le conversioni con la psicologia delle vendite

Sono finiti i giorni dei venditori invadenti e pignoli. Il tempo in cui le vendite erano un gioco di numeri:più potenziali clienti freddi accumulavi nella canalizzazione, maggiori sono le tue possibil

andare in pensione

- Come guadagnare un milione di dollari con 500 dollari

- Come avviare un'impresa di pulizie senza soldi

- Come avviare un'attività senza soldi

- È sufficiente andare in pensione con $ 1 milione?

- 15 modi per fare soldi con la tua casa

- 4 modi per affrontare lo stress finanziario

- Come andare in pensione con $ 3 milioni su $ 70,

- 3 modi per iniziare a costruire la tua ricchezza anche con i debiti

- 3 modi ridicolmente facili per andare in pensione più ricchi

- Vuoi andare in pensione con $ 1 milione? Ecco 7 regole da seguire

-

5 modi legittimi per fare soldi con Bitcoin

5 modi legittimi per fare soldi con Bitcoin Bitcoin può rivelarsi molto utile per tutti voi se state pensando di investire i vostri soldi. Molte persone vogliono sfruttare le numerose opportunità con bitcoin. Potrebbe sembrare confuso per te, s...

-

5 modi per affrontare il debito

5 modi per affrontare il debito Non è un segreto che lAmerica abbia una significativa crisi del debito. Il paese stesso è molto indebitato, ma i consumatori stanno soffrendo peggio di chiunque altro. Milioni di americani hanno debit...