Sondaggio:più di 1 americano su 4 attinge ai conti pensionistici durante la pandemia di coronavirus

Il coronavirus sta colpendo non solo la salute degli americani, ma anche la loro capacità di risparmiare per la pensione, poiché milioni di americani stanno sfruttando i loro conti per compensare il reddito perso e contribuendo meno ai loro conti rispetto a prima della pandemia.

Secondo un nuovo sondaggio Bankrate, più del 27 percento di coloro che lavorano o sono recentemente disoccupati hanno già effettuato un prelievo dai loro conti di risparmio previdenziale, come un 401(k) o IRA, o prevede di utilizzarli come fonte di reddito. Il sondaggio rivela anche che quasi 1 americano su 5 contribuisce meno al proprio conto pensionistico rispetto a prima della crisi.

“Oltre alle famiglie lavoratrici 1 su 4 che non avevano contribuito ai risparmi per la pensione prima della pandemia, un ulteriore 18 percento sta contribuendo meno alla pensione, "dice Greg McBride, CFA, Analista finanziario capo di banca. “Il colpevole fuggiasco è la perdita di reddito, citato quasi il doppio del motivo successivo più comune per tenere più contanti a portata di mano”.

Bancario rilevato 1, 326 adulti americani che lavorano o hanno assunto di recente un lavoro sui risparmi per la pensione. Di seguito i principali risultati del sondaggio.

Punti chiave:

- Il 18% degli americani ha ridotto i contributi pensionistici dall'inizio della crisi del coronavirus.

- Il 62% di coloro che attingono ai conti pensionistici cita la perdita di reddito come motivo principale.

- Oltre il 27 percento di quelli con conti pensionistici li ha già sfruttati o prevede di farlo.

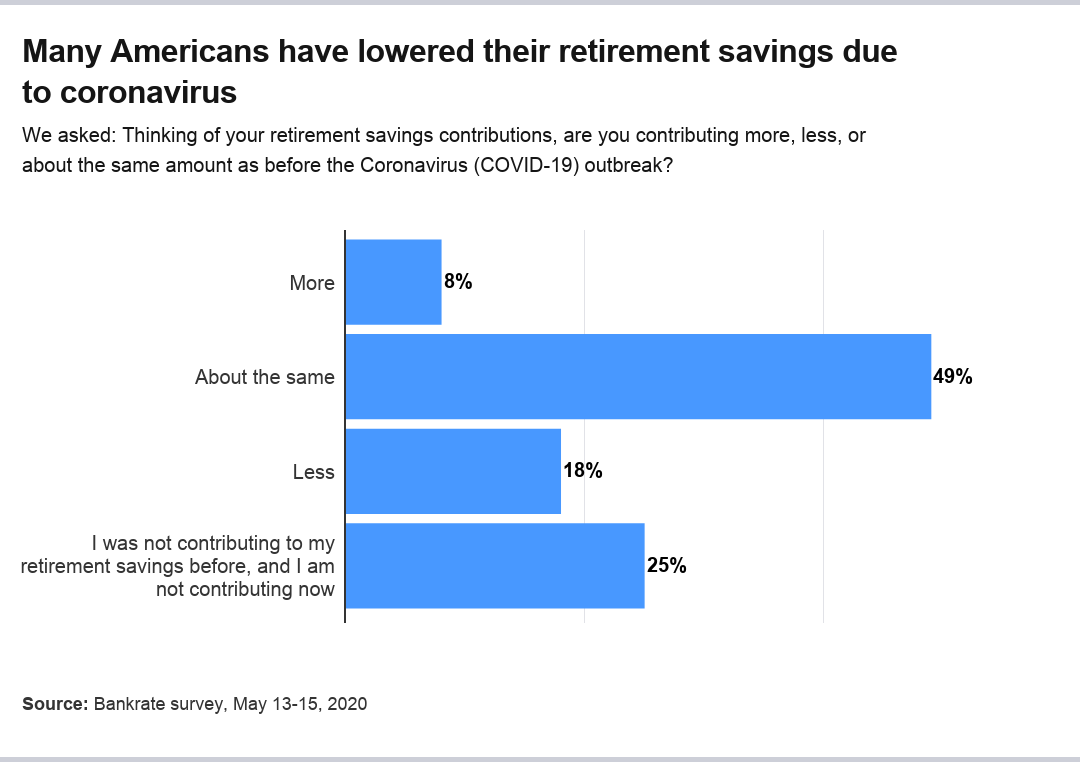

Molti americani risparmiano meno, ma la maggior parte sta risparmiando più o meno lo stesso

I risultati mostrano che una parte considerevole degli americani ha dovuto ridurre i contributi pensionistici durante la pandemia di coronavirus. Circa il 18% degli americani sta contribuendo meno al proprio conto pensionistico ora rispetto a prima della crisi. Però, l'8 percento contribuisce di più, mentre circa il 49% contribuisce allo stesso modo. Un quarto degli adulti che lavorano o disoccupati di recente non contribuiva ai risparmi per la pensione né prima della pandemia né adesso.

Il numero di americani che risparmiano meno corrisponde al fatto che circa 1 lavoratore su 5 ha presentato domanda di disoccupazione dal 13 marzo. Complessivamente, circa il 30 per cento delle famiglie ha registrato un calo del reddito, secondo un altro recente sondaggio Bankrate.

Per coloro che sono recentemente disoccupati, i contributi pensionistici hanno più del doppio delle probabilità di diminuire rispetto a coloro che stanno ancora lavorando, con il 31 percento che contribuisce meno rispetto al 14 percento. I disoccupati di recente avevano anche meno probabilità di aver contribuito prima o dopo la pandemia (37 percento) rispetto a quelli attualmente occupati (22 percento).

Di quelli ancora occupati, Il 56% contribuisce con lo stesso importo di prima dell'epidemia, rispetto a solo il 22 per cento tra i disoccupati di recente.

Redditi più alti erano associati a una maggiore probabilità di contribuire allo stesso modo ai loro conti pensionistici ora e prima della crisi:

- Delle famiglie che guadagnano meno di $ 30, 000, circa il 35 percento ha risparmiato circa lo stesso per la pensione.

- Delle famiglie che guadagnano tra $ 30, 000 e $49, 999, circa il 43% ha dichiarato di risparmiare la stessa quantità di prima della crisi.

- Per le famiglie che guadagnano tra $ 50, 000 e $ 79, 999, quasi il 54% ha dichiarato di risparmiare circa lo stesso.

- Circa il 62% di coloro che guadagnano più di $ 80, 000 hanno affermato di aver mantenuto circa lo stesso tasso di risparmio.

In contrasto, circa il 23% degli intervistati con un reddito compreso tra $ 30, 000 e $49, 999 ha affermato che ora stanno contribuendo meno, più del 15-16 percento in ciascuno degli altri tre gruppi di reddito.

Gli intervistati guadagnano meno di $ 30, 000 avevano quasi tre volte più probabilità di non aver contribuito prima o ora rispetto a quelli che guadagnavano $ 80, 000 o più, dal 39% al 13%.

Il risparmio previdenziale differiva leggermente da generazione a generazione, anche se la Generazione X, millennial e boomer sembravano tutti sostanzialmente simili l'uno all'altro:

- Generazione Z: Circa il 27% contribuisce meno alla pensione rispetto a prima della pandemia, mentre il 35 percento non ha contribuito né prima né ora. Più del 12% contribuisce di più, mentre circa il 26% contribuisce con lo stesso importo.

- Millennial: Circa il 15% dei millennial contribuisce in misura minore ai propri risparmi per la pensione rispetto a prima, e il 24 per cento non contribuiva né allora né adesso. Circa il 14% contribuisce di più dall'inizio della crisi, e il 48 percento sta risparmiando lo stesso.

- Generazione X: Quasi il 18% della Generazione X contribuisce meno ai risparmi per la pensione rispetto a prima, mentre il 24 per cento non contribuiva né allora né adesso. Solo il 5% contribuisce di più dall'inizio della crisi, mentre il 52% sta risparmiando lo stesso.

- boom: Circa il 16% dei boomers contribuisce meno alla pensione rispetto a prima, e il 23 percento non ha contribuito né prima né ora. Solo il 2% contribuisce di più dall'inizio della crisi, mentre il 58% sta risparmiando lo stesso.

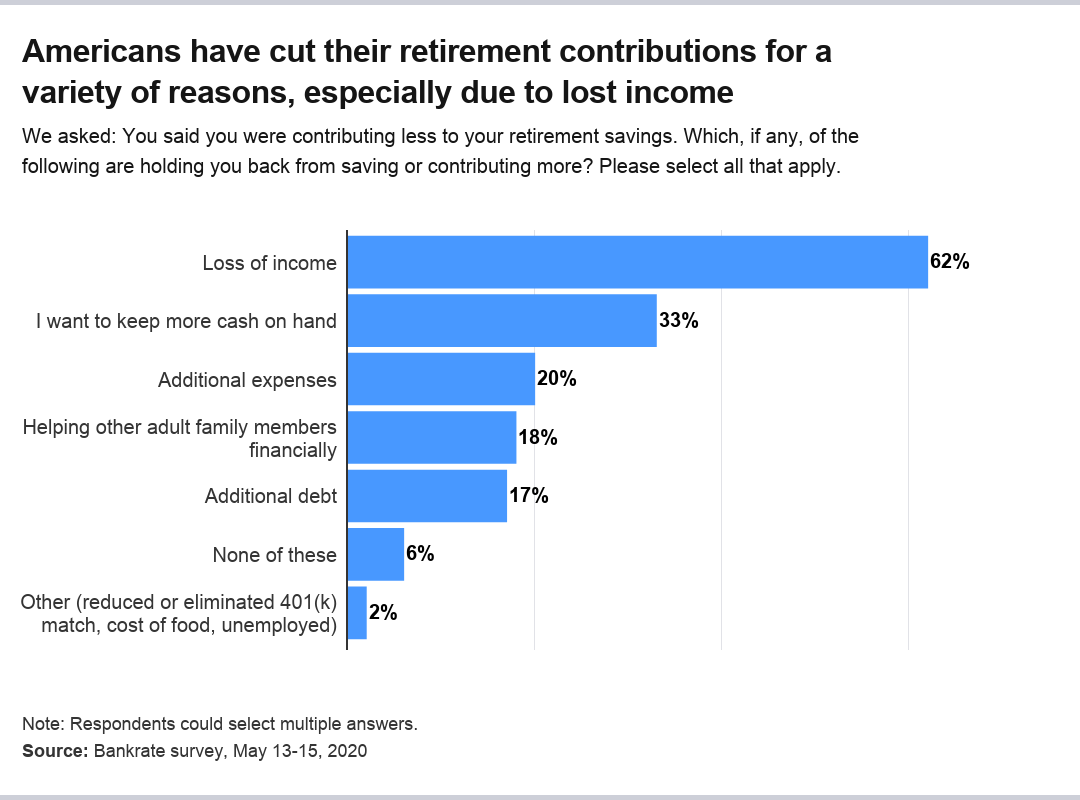

La perdita di reddito è la principale causa dei minori risparmi per la pensione

Gli americani stanno tagliando i risparmi per la pensione per una serie di motivi, ma la maggior parte delle ragioni si raggruppa intorno a una delle poche vaste aree.

I motivi principali citati includono i seguenti:

- Il 62 percento ha citato la perdita di reddito.

- Il 33% ha dichiarato di voler tenere più contanti a portata di mano.

- Le spese aggiuntive sono state citate del 20 percento.

- Circa il 18% ha affermato di aver bisogno di aiutare finanziariamente i membri adulti della famiglia.

- Il 17% ha dichiarato di avere un debito aggiuntivo.

- Quasi il 6% non ha citato nessuno dei motivi.

- Circa il 2% ha citato altri motivi, compreso essere disoccupato, una corrispondenza 401(k) ridotta o eliminata da un datore di lavoro, il costo del vitto e del congedo di maternità.

Gli americani stanno sfruttando i risparmi per la pensione per sostituire il reddito perso

Per sostituire il loro reddito perso, Gli americani stanno colpendo i loro risparmi per la pensione, una mossa che può alleviare le preoccupazioni momentanee ma ha il potenziale per creare problemi a lungo termine.

Oltre il 27 percento di coloro che lavorano o sono recentemente disoccupati ha già attinto ai propri risparmi per la pensione (14 percento) o prevede di utilizzarli (13 percento) come fonte di reddito immediato durante la crisi.

“Questo è più pronunciato tra le famiglie più giovani, che potrebbero perdere decenni di future capitalizzazioni se costretti a rivolgersi ai propri risparmi per la pensione durante questi tempi difficili, "dice McBride.

Circa il 50 percento dei disoccupati di recente con risparmi per la pensione ha già aperto il proprio conto per soldi o ha intenzione di farlo, rispetto al 22 per cento degli attuali occupati.

Circa il 20% dei millennial e della generazione Z con risparmi per la pensione ne ha già utilizzati alcuni per sostituire il proprio reddito dall'inizio della crisi del coronavirus. Ciò si confronta con l'8% della generazione X e quasi il 10% dei boomer.

In totale, oltre il 45% della Generazione Z e quasi il 38% dei millennial hanno utilizzato un conto pensionistico per soldi o hanno intenzione di farlo. Queste cifre si confrontano con oltre il 18% della Generazione X e oltre il 14% dei boomer.

Le famiglie a reddito più basso tendevano ad essere più propense a utilizzare i conti pensionistici rispetto alle famiglie a reddito più elevato, con una notevole eccezione:

- Le famiglie a reddito più basso (meno di $ 30, 000) avevano maggiori probabilità di accedere ai conti pensionistici, con quasi il 45 percento che afferma di averlo fatto o pianificato di farlo.

- Circa il 30 percento delle famiglie che guadagnano tra $ 30, 000 e $49, 999 ha affermato di aver utilizzato i risparmi per la pensione o che lo avrebbero fatto.

- Quasi il 34% delle famiglie che guadagnano tra $ 50, 000 e $ 79, 999 ha affermato di aver utilizzato i risparmi per la pensione o di aver pianificato di farlo.

- Meno del 17% delle famiglie che guadagnano $ 80, 000 o più avevano utilizzato i risparmi per la pensione o avevano pianificato di farlo.

Metodologia

Questo studio è stato condotto per Bankrate tramite intervista online da YouGov. Le interviste sono state condotte dal 13 maggio al 15 maggio, 2020 su un campione di 1, 326 adulti. I dati sono ponderati e intendono essere rappresentativi di tutti gli adulti statunitensi, e quindi sono soggetti a errori statistici tipicamente associati a informazioni basate su campioni.

-

Sondaggio:i giovani americani hanno molte più probabilità di perdere reddito a causa del coronavirus

Scopri chi ha maggiori probabilità di soffrire finanziariamente di COVID-19 e cosa stanno facendo al riguardo. Nellaprile del 2020, appena un mese dopo che il nuovo coronavirus è stato dichiarato

-

Gli americani hanno aumentato il loro tasso di risparmio durante la pandemia

Ecco come potenziare anche il tuo. Da quando è scoppiata la crisi del coronavirus a marzo, milioni di persone hanno perso il lavoro o hanno visto in qualche modo diminuire il proprio reddito. All

andare in pensione

- Sondaggio:più della metà degli americani non è riuscita a coprire tre mesi di spese con un fondo di emergenza

- Americani più anziani,

- Dovrei prendere un prestito 401 (k) durante la pandemia di coronavirus?

- I lavoratori sfruttano i risparmi per la pensione per far fronte alla pandemia di coronavirus

- Il 20% degli americani prevede di fare questa mossa pericolosa durante il COVID-19

- Dove gli americani spendono e risparmiano nella pandemia di coronavirus

- Rinviare il pensionamento o andare in pensione anticipata a causa del coronavirus?

- L'indipendenza finanziaria è possibile durante il coronavirus?

- Il motivo per cui le generazioni più anziane sono più felici dei millennial

- Indagine sui tassi bancari:risparmio previdenziale a livelli record

-

Sondaggio:più della metà dei lavoratori americani afferma di essere indietro nel risparmio per la pensione

Sondaggio:più della metà dei lavoratori americani afferma di essere indietro nel risparmio per la pensione Tutti immaginano i loro anni doro come, bene, doro:un sacco di tempo per fare ciò che vuoi e i soldi per farlo, pure. Ma quando si tratta di risparmiare per la pensione, i lavoratori americani stann...

-

Sondaggio:quest'anno meno di un terzo degli americani ha aumentato il tasso di risparmio pensionistico

Sondaggio:quest'anno meno di un terzo degli americani ha aumentato il tasso di risparmio pensionistico Risparmiare denaro può essere difficile, ma i lavoratori americani sembrano almeno mantenere stabili i loro contributi pensionistici nel 2019, anche se molti di loro non stanno effettivamente aumentan...