Capitolo 03:Come creare un budget pensionistico

Gli anni d'oro richiedono dell'oro.

Stai risparmiando per la pensione? Dovresti esserlo, anche se i tuoi anni d'oro sono lontani più della metà della tua vita. Prima inizi, meno dovrai risparmiare ogni mese.

Troppe persone non hanno idea di quanto avranno bisogno per vivere comodamente fino alla pensione. Secondo il 20° sondaggio annuale sulla pensione della Transamerica, solo il 27% dei lavoratori ha una strategia finanziaria scritta per la pensione.

Non è mai troppo tardi per iniziare a risparmiare e non è mai troppo presto. Ma avrai bisogno di un budget per mostrare quanto sei arrivato lontano e dove sei diretto. Imparare come iniziare a risparmiare per la pensione è importante per tutti. Esistono molti modi per risparmiare per la pensione:conti 401(k), conti IRA, conti di risparmio e così via.

Nel capitolo 3 della nostra serie sulla pensione, esamineremo come risparmiare per la pensione, il modo migliore per risparmiare per la pensione, quando iniziare a risparmiare per la pensione e altro ancora. Puoi utilizzare l'elenco seguente per passare a una sezione di cui sei curioso, oppure puoi leggere per una comprensione più approfondita del risparmio per la pensione. Dai un'occhiata!

- Fase uno:calcola quanti risparmi previdenziali ti serviranno

- Fase due:crea un budget da salvare per la pensione

- Fase tre:considera gli investimenti per aumentare il risparmio previdenziale

- Spese da tenere in conto nel tuo budget pensionistico

- Esempio di budget pensionistico

- Suggerimenti aggiuntivi per risparmiare denaro per la pensione

- Principali suggerimenti sul risparmio per la pensione

Nei capitoli precedenti abbiamo discusso di quanto devi risparmiare per la pensione e quanto devi risparmiare da ogni busta paga. Per rispolverare questi argomenti, torna indietro e leggi quei capitoli. Altrimenti, continua a leggere per sapere come creare un budget pensionistico che funzioni per te.

Fase uno:calcola di quanti risparmi previdenziali avrai bisogno

Le tue spese di soggiorno potrebbero non essere le stesse al momento della pensione. Forse per allora la tua casa sarà ripagata, ma il costo della vita sarà sicuramente più alto. Se vuoi viaggiare, avrai bisogno di più risparmi. Il calcolo dei fondi pensione richiede molta considerazione. L'approccio più sicuro è peccare dal lato generoso poiché avere più del necessario non può mai essere una brutta cosa.

Quando si tratta di fare un budget per la pensione, è una buona idea iniziare differenziando i propri desideri e bisogni. Certo, una proprietà sulla spiaggia di Masserati sembra un ottimo modo per goderti i tuoi anni al tramonto, ma avrai abbastanza soldi per pagare utenze, tasse sulla proprietà e cibo? Per capire di quanti risparmi per la pensione avrai bisogno, devi pensare a dove andrai in pensione e quale sarà il tuo stile di vita.

Il Dipartimento del lavoro stima che tu abbia bisogno di circa il 70-90 percento del tuo reddito pre-pensionamento per vivere comodamente in pensione. Il budget per la pensione può aiutarti a determinare quanti soldi devi aver risparmiato per vivere comodamente e magari anche concederti il lusso di qualcosa di nuovo, come una vacanza in Europa o un pontone per il lago.

Avvia il tuo fondo pensione determinando i tuoi obiettivi di risparmio pensionistico. I calcolatori di risparmio pensionistico, come quello gratuito di Mint, fanno la maggior parte del lavoro per te. Include i campi per includere l'importo che si prevede di ricevere nei benefici e negli investimenti della previdenza sociale. Completa gli spazi vuoti e la calcolatrice mostra l'importo stimato che dovrai avere nei tuoi risparmi per la pensione. I calcolatori finanziari possono anche aiutarti a capire quanto devi preventivare per raggiungere i tuoi obiettivi finanziari, come la pensione.

Altri modi per determinare i tuoi obiettivi di risparmio previdenziale includono:

- Consultazione con un consulente finanziario

- Compilazione di un foglio di lavoro per il budget

- Richiedere l'aiuto di uno strumento di budgeting online, come l'app Mint.

Ma indipendentemente da quello che fai, è imperativo fare un piano finanziario che delinei i tuoi obiettivi di pensionamento e come li raggiungerai.

Puoi anche provare il primo metodo di pagamento, che è una strategia di risparmio in cui metti una parte di ogni busta paga prima di metterne di più per qualsiasi spesa. Questa strategia può aiutarti a dare la priorità al risparmio per i tuoi obiettivi finanziari, come la pensione.

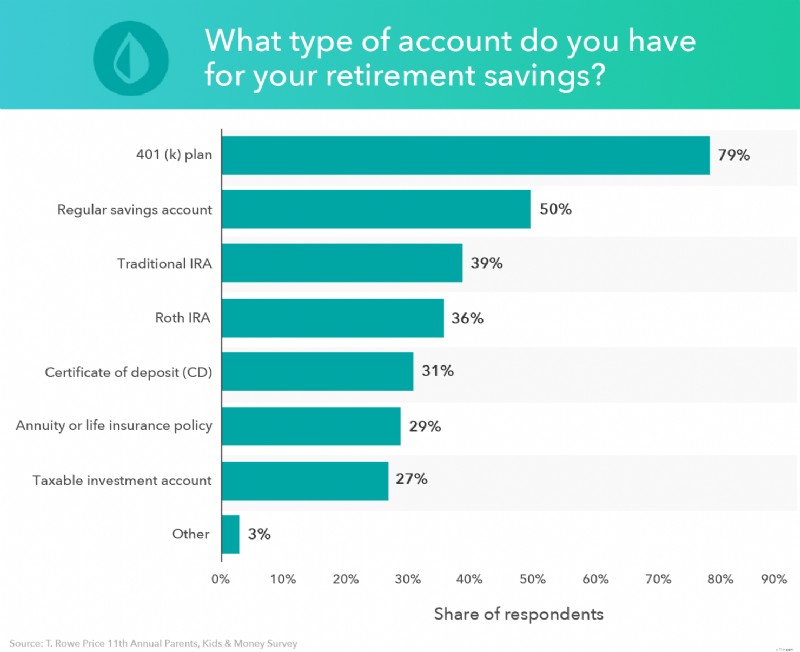

Diversi conti pensionistici

Quando calcoli di quanti risparmi per la pensione avrai bisogno, è essenziale conoscere le tue opzioni su dove risparmiare.

Molti conti pensionistici pongono limiti su quanto puoi risparmiare ogni anno, ma ci sono alcuni conti pensionistici diversi in cui puoi contribuire più del tuo stipendio ogni anno.

- 401(k): Un 401 (k) è un conto pensionistico creato da un datore di lavoro che consente ai lavoratori di versare una parte del loro salario sul conto. I guadagni realizzati tramite un account 401 (k) non vengono tassati fino a quando non vengono ritirati in pensione. Alcuni datori di lavoro offrono anche una corrispondenza 401 (k), in cui corrisponderanno a tutti o parte dei tuoi contributi. Puoi saperne di più sugli account 401(k) su Mint.

Per ottenere il massimo dal tuo piano 401(k), investi fino alla partita e mira a raggiungere il limite di contribuzione, purché tu possa farlo comodamente. Il limite di contributo annuale nel 2022 è di $ 20.500. Se hai 50 anni o più, ti viene concesso un contributo di recupero di $ 6.000, il che significa che puoi contribuire con $ 25.000 al tuo 401 (k). Il tuo obiettivo dovrebbe essere quello di raggiungere il saldo medio di 401 (k) in base all'età in modo da poter essere sicuro di essere in linea con i tuoi risparmi. Dovresti anche evitare il prelievo anticipato 401(k), anche se hai debiti da pagare, poiché può farti perdere migliaia di dollari in termini di crescita potenziale.

- IRA tradizionale: Un IRA tradizionale è un conto pensionistico che ti consente di versare contributi che verranno detratti dalle tue tasse durante quell'anno. Una volta che avrai prelevato denaro dalla tua tradizionale IRA durante il pensionamento, dovrai pagare le tasse sul reddito.

Ogni anno, puoi contribuire fino a $ 6.000 alla tua IRA tradizionale e $ 7.000 se hai 50 anni o più. Per ottenere il massimo dal tuo risparmio previdenziale, punta a raggiungere il limite di contribuzione.

- Roth IRA: Un Roth IRA e l'IRA tradizionale sono molto simili. La differenza principale è che con un Roth IRA, i tuoi contributi non sono deducibili durante l'anno fiscale in cui effettui il contributo. Tuttavia, ciò significa che quando prelevi fondi dalla tua Roth IRA in pensione, non saranno tassati.

Come con un IRA tradizionale, il limite di contribuzione per il 2022 è di $ 6.000 e $ 7.000 se hai 50 anni o più. Punta a contribuire con $ 6.000 per ottenere il massimo dal tuo pensionamento.

Contribuire una grande percentuale del tuo stipendio annuo ai risparmi per la pensione può sembrare un compito arduo all'inizio, ma potresti essere più vicino di quanto pensi.

Se contribuisci con il 5 percento del tuo stipendio al tuo 401 (k) e il tuo datore di lavoro fornisce una corrispondenza del 5 percento, sei già al 10 percento. E se hai raggiunto il limite di contribuzione per il tuo IRA tradizionale o Roth e non hai ancora raggiunto il tuo obiettivo, puoi tornare al tuo 401 (k) e contribuire lì il resto, purché non superi $ 20.500. Se hai un vecchio conto 401(k), puoi anche ottenere un rollover IRA e mettere quei fondi in un conto IRA mantenendo lo stato di differimento fiscale dei tuoi investimenti.

I conti 401 (k) e gli IRA sono considerati piani di risparmio fiscale differito, che ti consentono di posticipare il pagamento delle tasse sul denaro nel tuo account fino a quando non lo ritiri, cosa che in genere non accadrà fino al pensionamento. A 401 (k) e IRA sono entrambi buoni conti di investimento per risparmiare denaro per la pensione.

Ma se investi in un conto 401 (k) o in un IRA, è importante capire il tuo tasso di risparmio quando ti prepari per la pensione in modo da poter risparmiare più soldi su base mensile. Più soldi risparmi ora su questi conti, più ne avrai in seguito, grazie ai vantaggi dell'interesse composto.

Quanti soldi avresti dovuto risparmiare in base all'età

La domanda più urgente che molte persone hanno è quando iniziare a risparmiare per la pensione. Ricorda, come abbiamo detto in precedenza, non è mai troppo tardi o troppo presto per pianificare la pensione. Il modo migliore per risparmiare per la pensione, tuttavia, è iniziare presto. Ciò significa che non dovrai contribuire con tanti soldi più avanti nella vita.

Per molte persone, i loro contributi aumentano gradualmente con l'età. Tuttavia, quanto sei in grado di mettere via ogni anno probabilmente dipende dagli altri fattori finanziari della tua vita in quel momento. Leggi il Capitolo 9 per saperne di più sul risparmio per la pensione in base all'età e per determinare se sei sulla buona strada.

Fase due:crea un budget da salvare per la pensione

I calcolatori della pensione di solito producono un importo enorme in dollari. Sostituire l'80 per cento di un modesto stipendio annuo potrebbe richiedere un milione di dollari di risparmi o molto di più se non ci sono altre fonti di reddito previste. È un grande risparmio, ma distribuirlo su molti anni significa che il tuo contributo mensile non sarà così tanto.

Un calcolatore della pensione può aiutarti a risparmiare per la pensione. Per creare un budget da risparmiare per la pensione, tieni a mente questi fattori:

- Spese fisse: Sono spese ricorrenti che non cambiano. Esempi di spese fisse includono l'affitto, le bollette mensili per servizi come il cavo, gli abbonamenti a una palestra e i telefoni cellulari, insieme ad assicurazioni e tasse. Conoscere le spese fisse che avrai durante il pensionamento ti consentirà di calcolare quanti soldi ti serviranno per sopravvivere.

- Tempo libero: La pensione è un momento per dedicarti alle tue passioni e ai tuoi hobby. Che si tratti di viaggiare per il mondo o di giocare a golf, metti da parte una stima di quanti soldi ti serviranno per il divertimento e gli hobby.

- Spese mediche: Sfortunatamente, con la vecchiaia aumenta la probabilità di problemi di salute. Se vai in pensione prima dei 65 anni quando hai diritto a Medicare, potresti dover pagare la tua assicurazione sanitaria. Assicurati di creare un fondo di emergenza per le spese mediche in caso di problemi di salute.

Una volta che avrai contato tutte le tue spese, sarai in grado di determinare di quanti soldi avrai bisogno per la pensione.

Ora è il momento di trovare soldi extra nel tuo budget da dedicare alla pensione, ma a volte sembra che non ci sia più nulla dopo che le bollette sono state pagate. È qui che un software di budget, come Mint.com, può aiutare.

Aprendo un conto e inserendo tutte le tue informazioni finanziarie, Mint può aiutarti a trovare denaro e suggerire modi per destinarlo al risparmio. Ad esempio, una panoramica delle tue spese e entrate potrebbe rivelare uno squilibrio che puoi correggere.

Mint può esporre modelli di spesa di cui non eri a conoscenza e mostrarti come si sommano mensilmente. Mint può anche dare suggerimenti se stai spendendo troppi interessi in base a un altro prestatore o carta di credito che offre un tasso più basso. Ogni centesimo che trovi può trasformarsi in preziosi risparmi per la pensione.

Ora è il momento migliore per rimettersi in carreggiata.

Fase tre:considera gli investimenti per integrare i risparmi per la pensione

Come dice il vecchio proverbio, i tuoi soldi dovrebbero funzionare per te. Mettere i soldi in un barattolo di biscotti lascia esattamente l'importo risparmiato. In un conto di risparmio fruttifero, nel tempo potrebbe essercene leggermente di più. Se vuoi davvero vedere crescere i tuoi soldi, pensa a investire.

Gli investimenti comportano sempre dei rischi, ma alcuni sono molto più rischiosi di altri. Quando sei giovane, quelle possibilità sono più facili da cogliere. Ci sono ancora anni per riprendersi dai cali del mercato azionario e da altre perdite. Man mano che ti avvicini alla pensione, potresti considerare di passare a investimenti meno rischiosi per mantenere i tuoi soldi più al sicuro. Se vuoi iniziare a investire, assicurati di fare ricerche approfondite sul tipo di investimento migliore per te.

Spese da tenere in conto nel tuo budget pensionistico

Ci sono una serie di costi che devi assicurarti di tenere in considerazione nel tuo budget pensionistico al di sopra e al di là delle tue normali spese di soggiorno, come ad esempio:

- Tasse:devi tenere conto della possibilità che le tue tasse sulla proprietà aumentino nel tuo budget pensionistico in modo da poter avere abbastanza soldi risparmiati.

- Emergenze:include istanze come riparazioni domestiche, emergenze sanitarie e altri costi imprevisti.

- Nipoti:potresti non pensare di includere i tuoi nipoti nel budget per la pensione, ma tra i compleanni e le vacanze, oltre a dedicare del tempo di qualità, prendersi cura dei tuoi nipoti può diventare costoso, quindi è importante includerli queste spese nel tuo budget.

- Assistenza a lungo termine:viviamo più a lungo che mai, il che significa che ci sono ancora più spese da sostenere. Anche se potrebbe essere difficile pensare alla tua vita negli anni '80 e '90, l'assistenza a lungo termine è sicuramente qualcosa a cui pensare quando si tratta di risparmiare denaro per la pensione.

- Obiettivi della lista dei desideri:se hai un elenco completo di cose che vuoi realizzare nei tuoi anni d'oro, devi tenere conto di tali costi. E anche se non lo fai, potresti dedicarti a un hobby costoso, quindi è meglio risparmiare denaro per i tuoi obiettivi della lista dei desideri.

Esempio di budget pensionistico

Per un po' di chiarezza su come potrebbe essere un budget pensionistico, puoi consultare il seguente esempio di budget pensionistico:

- Fonti di pensionamento:

- Reddito da previdenza sociale

- Pensioni aziendali

- Reddito da locazione

- Reddito da investimenti

- Reddito di rendita

- Altri piani pensionistici

- Spese di alloggio:

- Mutuo o affitto

- Tasse sugli immobili

- Manutenzione e riparazione

- Assicurazione casa

- Spese di soggiorno:

- Cibo e generi alimentari

- Trasporti

- Assicurazione auto

- Intrattenimento

- Assicurazione

- Utilità

- Abbigliamento

Una volta che hai calcolato tutti questi costi, devi trovare il tuo reddito discrezionale, che è il tuo reddito che rimane dopo aver pagato le tasse e aver preso cura delle tue spese di soggiorno. Puoi calcolare il tuo reddito discrezionale sottraendo le tasse e tutte le tue spese mensili essenziali dal tuo reddito totale. Qualsiasi reddito discrezionale residuo può essere utilizzato per pagare spese extra e costi imprevisti.

Suggerimenti aggiuntivi per risparmiare denaro per la pensione

Contribuire denaro ai piani 401 (k) sponsorizzati dal datore di lavoro e agli IRA non sono le uniche opzioni che hai per risparmiare denaro per la pensione. Oltre a investire i tuoi soldi, puoi apportare alcune modifiche allo stile di vita per aumentare il tuo gruzzolo. Dol.gov offre un'eccellente pubblicazione sulla pianificazione del pensionamento con fogli di lavoro e informazioni sul budget per il pensionamento e il monitoraggio delle spese.

Ulteriori passaggi che puoi intraprendere per risparmiare denaro per la pensione includono:

- Tracciamento della tua spesa: Con un'app di budgeting come Mint, puoi monitorare le tue spese per vedere dove stanno andando i tuoi soldi. Evita di spendere soldi per articoli non essenziali, come andare a cena fuori ogni sera o abbonarti a tutti i servizi di streaming offerti online. Sarai sorpreso di quanto puoi risparmiare eliminando gli acquisti impulsivi e i servizi costosi.

- Utilizzo del tuo conto di risparmio sanitario (HSA): Se il tuo datore di lavoro offre un piano sanitario a franchigia elevata (HDHP) fornito con un HSA, potresti considerare di contribuire fino al limite di contribuzione. Come mai? Gli HSA possono coprire le tue spese mediche attuali e future e i fondi passano direttamente dalla busta paga al tuo account. I contributi HSA sono anche al lordo delle tasse e deducibili dalle tasse, il che significa che quando effettui un prelievo per una spesa qualificata, non sarai tassato.

- Pagare i tuoi debiti: Essere indebitati può costarti un sacco di soldi. Non solo l'equilibrio principale è qualcosa di cui preoccuparsi, ma anche l'interesse accumulato può essere dannoso. Pagare i tuoi debiti il prima possibile, come il debito della carta di credito, il tuo mutuo, i prestiti agli studenti e i prestiti automobilistici ti consentirà di investire più soldi per la pensione piuttosto che aumentare gli interessi.

Principali suggerimenti sul risparmio per la pensione

- Molti americani non sono completamente preparati per la pensione e non hanno abbastanza soldi da mettere da parte per vivere comodamente dopo il pensionamento.

- Uno dei modi migliori per risparmiare per la pensione è sfruttare i numerosi conti di risparmio disponibili, come i conti 401(k) e i conti IRA.

- Per i conti pensionistici tradizionali, il tuo reddito imponibile sarà ridotto in base all'importo dei tuoi contributi, dandoti una bella agevolazione fiscale. I conti Roth, d'altra parte, riscuotono le tasse sui tuoi contributi quando li fai, ma ti permetteranno di prelevare denaro esentasse in pensione.

- Il budget per la pensione in anticipo può aiutarti a rimanere in linea con i tuoi obiettivi di risparmio.

- Investire in azioni e diversificare il tuo portafoglio è un ottimo modo per integrare i tuoi risparmi per la pensione.

- Tracciare le tue spese, sfruttare il tuo conto di risparmio sanitario e saldare i tuoi debiti sono ulteriori modi per risparmiare per la pensione.

La pensione è fatta per essere goduta. Imparare a risparmiare denaro per la pensione può aiutarti a vivere al meglio i tuoi anni di pensionamento. Il modo migliore per ottenere il massimo dai tuoi risparmi pensionistici è pianificare in anticipo e impegnarsi in tali piani a lungo termine.

Mint offre prodotti economici che aiutano a semplificare il budget e il risparmio, così puoi essere sicuro di essere sempre al top del gioco. Registrati oggi stesso per un account gratuito e scopri come Mint può aiutare i tuoi piani pensionistici.

Con una buona idea in mente su come creare un budget per la pensione, sei pronto per passare al Capitolo 4 della nostra serie sulla pensione, che illustra i modi migliori per risparmiare per la pensione.

Questo è solo a scopo informativo e non deve essere interpretato come consulenza legale, di investimento, riparazione del credito, gestione del debito o consulenza fiscale. Dovresti cercare l'assistenza di un professionista per consulenza fiscale e di investimento.

-

Come creare un budget aziendale nel 2022

Un budget aziendale può aiutarti a tenere sotto controllo i costi e aumentare le entrate. Scopri come creare un budget aziendale per la tua piccola impresa in cinque passaggi. Se hai appena avviato l

-

Capitolo 01:Quanto mi serve per andare in pensione?

Sognare ad occhi aperti sulla pensione può essere facile:puoi fare ciò che vuoi, quando vuoi, sia che si tratti di viaggiare per il mondo o di dedicarti a un nuovo hobby. Ma allo stesso tempo, il pens

andare in pensione

- Come creare un budget dettagliato

- Come risparmiare per la pensione

- Come fare il budget in una situazione disperata

- Come creare un budget per il pensionamento anticipato

- Come creare un budget per il matrimonio

- Come creare un budget in Mint in 6 passaggi

- Come creare un budget frugale

- Quanto ho bisogno per andare in pensione?

- Come creare una strategia di portafoglio pensionistico

- Come rinnovare il budget per la pensione

-

Come creare un modello di budget

Come creare un modello di budget Quindi, hai deciso di sederti e capire come creare un modello di budget, una volta per tutte. O forse per la terza, la quarta o la quinta volta, ma prendi sul serio la parte per tutti in questo giro. ...

-

Come creare un budget ridotto in YNAB

Come creare un budget ridotto in YNAB Ehi, è incerto là fuori. Ti chiedi come rendere le tue finanze a prova di futuro? Crea un budget ridotto allosso. Ti starai chiedendo, cosè un budget ridotto? Suona morboso. Ascoltami:non devi per fo...