Come creare un modello di budget

Quindi, hai deciso di sederti e capire come creare un modello di budget, una volta per tutte. O forse per la terza, la quarta o la quinta volta, ma prendi sul serio la parte "per tutti" in questo giro.

Bene! Iniziamo.

Come creare un modello di budget

La speranza offerta da un nuovo processo, sistema, piano o taccuino può essere leggermente inebriante:sembra che l'universo possa finalmente consegnarti quel pezzo fastidioso che ti sei perso che completerebbe il puzzle di Responsible Adulthood.

Seriamente, l'unico motivo per cui non sei perfettamente organizzato/fisicamente in forma/finanziariamente indipendente/in grado di trovare calzini abbinati al mattino è perché non avevi il sistema giusto! Se solo avessi comprato un nuovo taccuino, abbinando note adesive, evidenziatori, penne colorate, nastro adesivo fantasia e graffette fantasia per quel particolare progetto, lo avresti ucciso a quest'ora.

Va bene, a questo punto, sto parlando da solo di me stesso. Possiamo smettere di comprare i quaderni; non sono il pezzo mancante.

Il punto che sto cercando di sottolineare è che il sistema è importante, ma implementare l'abitudine reale nella tua vita quotidiana è fondamentale per il successo a lungo termine, sia nell'abbinamento dei calzini che nella gestione del denaro. Quindi parliamo di impostare un budget personale che diventerà parte della tua vita normale invece di un altro taccuino abbandonato.

Salta tutti questi buoni consigli e passa direttamente a Lista di controllo Todoist per creare un Modello di budget . Non vorresti che i blogger di ricette lo facessero? (Tuttavia, è più probabile che tu abbia successo in un modo che rimanga se vai avanti.)

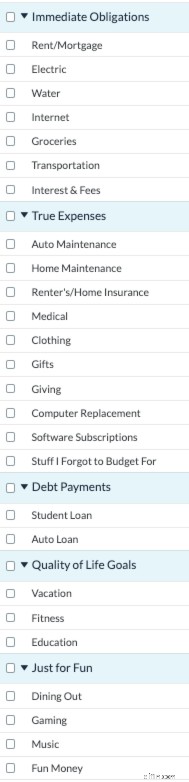

Cosa ti serve per creare un modello di budget

Prima di iniziare, dovrai fare un elenco delle seguenti cose:

- Reddito mensile (usa la tua paga da portare a casa)

- Spese mensili

- Spese non mensili

- Obiettivi di risparmio

- Spese "Solo per divertimento"

Quindi aggiungi una categoria in fondo per "Cose per cui ho dimenticato di budget" perché siamo realistici, ci sono sempre cose del genere. Scegli il tuo strumento di budgeting preferito. Può essere un'app economica (ehm, YNAB ), un foglio di lavoro Excel o Fogli Google o... un taccuino nuovo di zecca... quello che funziona meglio per te.

Come impostare un modello di budget

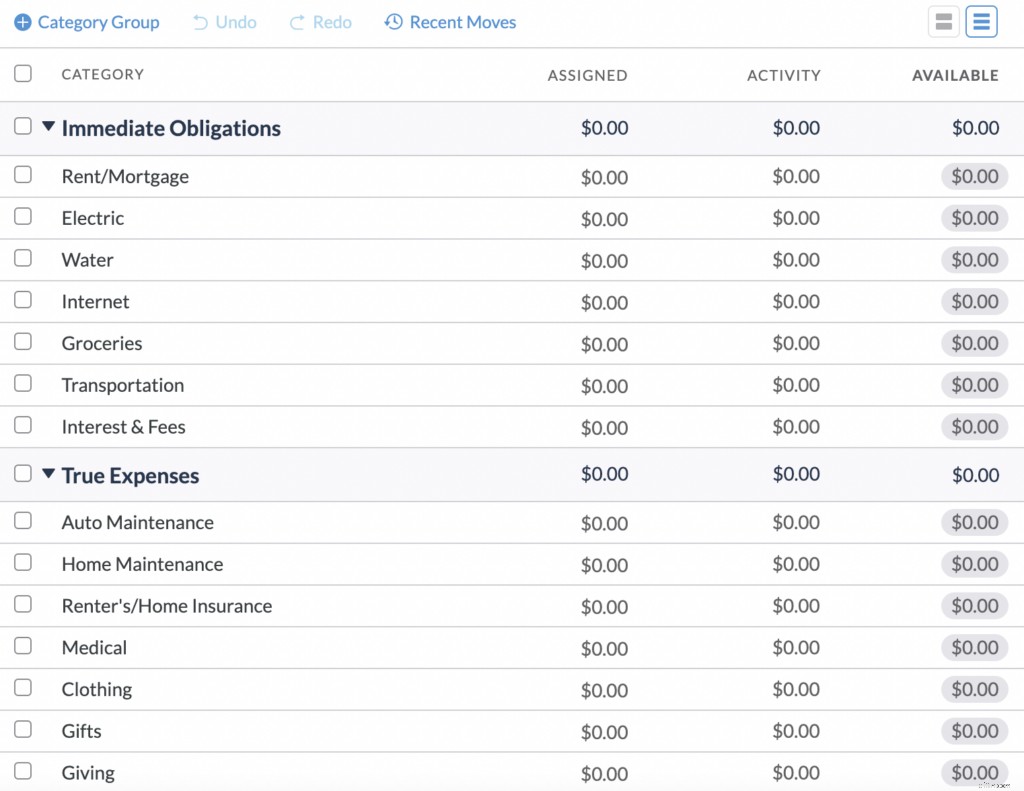

Dopo aver elencato i diversi gruppi di categorie e le categorie che cadono sotto ciascuna, crea due colonne aggiuntive:etichetta una colonna "Assegnata" e l'altra "Disponibile". Il resto di questo processo sarà più facile da configurare e mantenere su un foglio di calcolo del budget, o ancora più semplice, in YNAB.

Fase uno:quanto ti serve?

Innanzitutto, è necessario elaborare una stima di quanto costerà ciascuna di queste spese. Non impantanarti in questo mentre ti configuri per la prima volta:indovinare va bene. Il tuo piano di budget si evolverà mentre percorri il percorso dell'illuminazione finanziaria. Auspicabilmente.

Le spese mensili come l'affitto, la bolletta del cellulare, l'elettricità, i pagamenti dei prestiti studenteschi, l'assicurazione sanitaria, ecc. sono abbastanza facili da capire. Per le spese non mensili o variabili, come regali di Natale, immatricolazione dell'auto, assicurazione auto o abbonamenti annuali, dividi la tua stima per il numero di mesi necessari affinché quel costo si ripresenti in modo da poter contribuire con quote gestibili su base mensile invece di soffocando sull'intero costo quando arriva.

Avrai un po' più di margine di manovra quando si tratta di spese divertenti e obiettivi di risparmio, ma usa quei numeri per creare un po' di responsabilità nella tua vita:la tua priorità sono le mimose senza fondo al brunch ogni domenica o un fondo di emergenza di tre mesi? Non c'è una risposta sbagliata (indipendentemente da cosa penserebbe tuo padre). Il tuo budget (e le tue abitudini di spesa) dovrebbe riflettere ciò che conta per te.

Ora, prima di arrivare al passaggio due, voglio sottolineare che forse quando in precedenza hai pensato di "fare un budget" o "fare un budget" che hai finito dopo il passaggio uno. Ma ti stai perdendo il modo migliore e più efficace per gestire le tue finanze personali se ti fermi qui! Continua così perché è qui che va bene.

Fase due:quanto hai?

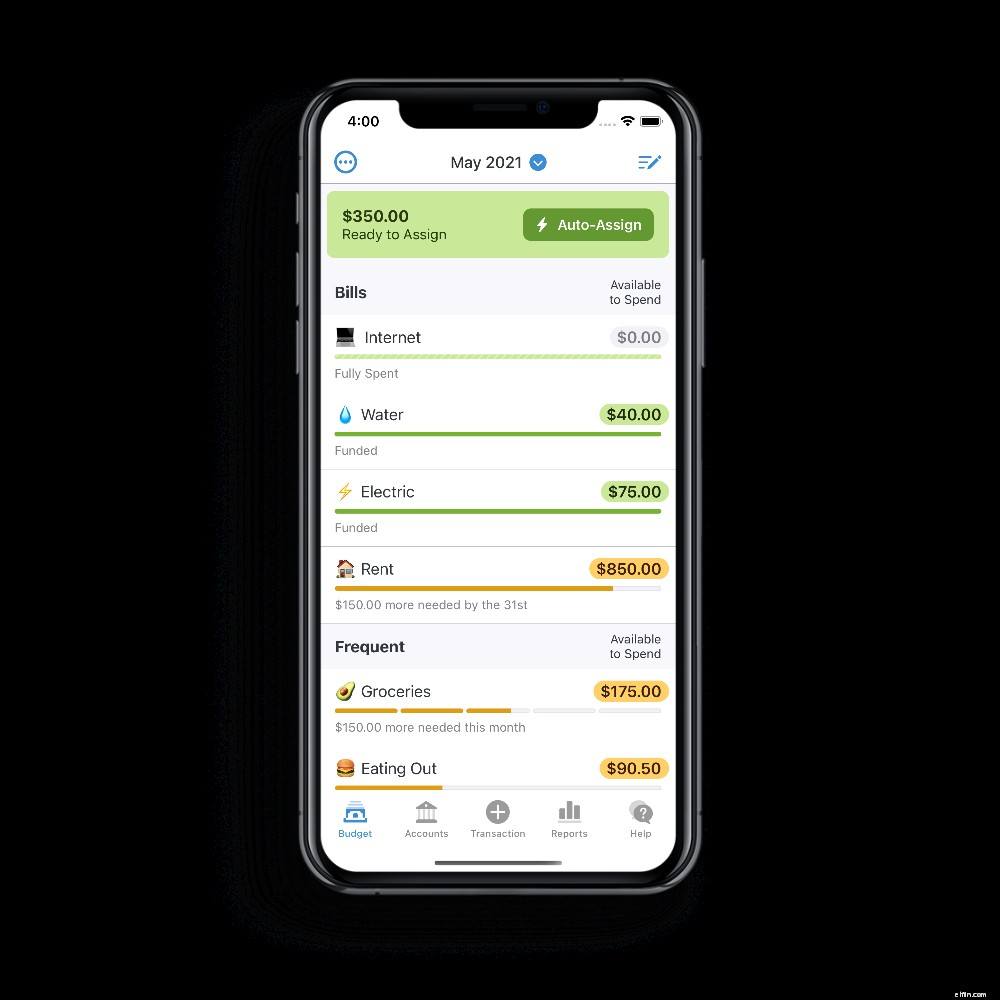

Quindi, dai un'occhiata al tuo saldo bancario. Ecco quanti soldi devi distribuire a ciascuna di queste categorie in questo momento. È meglio assegnare i tuoi dollari a categorie in base alla data di scadenza e/o all'urgenza.

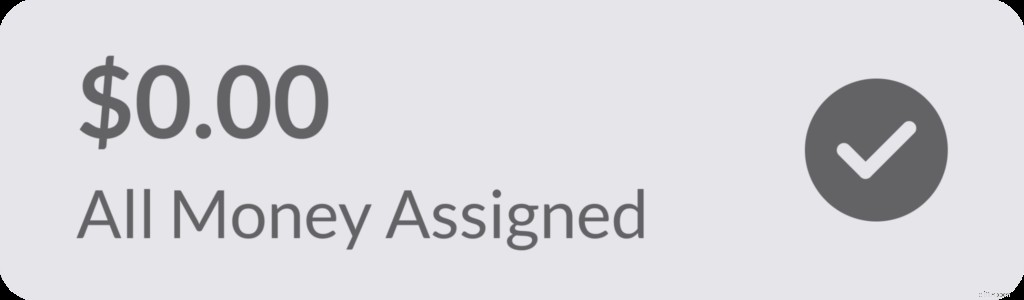

Chiediti quanti soldi hai e cosa devi fare prima del tuo prossimo stipendio. Continua ad assegnare denaro dal tuo conto bancario alle tue categorie finché non ne rimane più nessuno. Questo è l'obiettivo!

(Cosa hai appena fatto? Si chiama budgeting a base zero e sta per cambiarti la vita.)

Non fare progetti per dollari che non hai ancora, come stipendi futuri... So che sembra difficile ma, fidati, è importante. Non devi avere i soldi per ogni categoria in questo momento; concentrati sui soldi che hai e sui lavori che deve fare prima che arrivino altri soldi.

Ora guarda le tue categorie di spesa. L'importo indicato nella tua categoria "Disponibile" è quanto devi spendere per quegli articoli. Quando effettui un acquisto, l'importo speso viene sottratto dal totale disponibile. Se accidentalmente superi quell'importo, non hai fallito nel budget. Non è un grosso problema. Copri solo le spese eccessive spostando denaro da un'altra categoria.

Fase tre:profitto

Continua a fare i passaggi sopra elencati finché non diventi più consapevole delle tue spese e di come influiscono sulla tua vita. A quel punto, farai scelte più intenzionali e alla fine sarai in grado di pagare le bollette del mese prossimo con i soldi di questo mese.

Sembra complicato?

Riassumiamo e semplifichiamo

Le quattro regole di YNAB

Regola uno:dai un lavoro a ogni dollaro

Decidi come spendere ogni dollaro che hai assegnando ogni dollaro a una categoria. Come mai? Perché ti darà la tranquillità di poter vedere dove stanno andando i tuoi soldi e cosa devono fare. Ti aiuterà anche a concentrarti e a impegnarti in ciò che è importante per te.

Regola due:abbraccia le tue vere spese

Le spese impreviste non sono davvero inaspettate, vero? Sai che la tua auto avrà bisogno di gomme nuove, le vacanze arrivano ogni anno e probabilmente non annullerai l'abbonamento Amazon Prime. Dividere quelle spese irregolari in importi mensili in modo che possano accumularsi entro il momento in cui il costo totale è dovuto ti consente di colpire i freni su quelle montagne russe finanziarie.

Regola tre:tirare con i pugni

Ok, non ti sei unito a un monastero del denaro. Non trasformare il budget in privazione o in una fonte di vergogna autoimposta o smetterai di farlo. Se spendi troppo da una categoria, coprila semplicemente spostando denaro da un'altra categoria. Ogni categoria è come una busta piena di contanti:puoi prenderne in prestito una in caso di svista o indulgenza. Tuttavia, dovrai coprire le spese eccessive, perché quando la tua "busta" di Dining Out è vuota, non hai davvero i soldi per cenare fuori. Imparerai dall'esperienza.

Tiro quattro:invecchia i tuoi soldi

Con spese, risparmi e monitoraggio delle spese ponderati e intenzionali, avrai più respiro nel tuo budget mensile. È allora che accade la magia! Inizia a lavorare verso i tuoi obiettivi finanziari a lungo termine, risparmia denaro più facilmente e finanzia il tuo futuro.

Oppure, sai cosa? Potremmo fare la parte "crea un modello di budget" per te. In realtà l'abbiamo già fatto.

Pronto per meno stress da denaro e per avere il controllo totale delle tue finanze? Basta premere il pulsante blu brillante in basso per una prova gratuita di 34 giorni di You Need a Budget, un'app pluripremiata e un metodo innovativo per la gestione del denaro. Non è richiesta alcuna carta di credito o obbligo:provalo.

-

Capitolo 03:Come creare un budget pensionistico

Gli anni doro richiedono delloro. Stai risparmiando per la pensione? Dovresti esserlo, anche se i tuoi anni doro sono lontani più della metà della tua vita. Prima inizi, meno dovrai risparmiare ogni

-

Come creare un budget che funzioni

Potresti averlo letto nella tua casella di posta. Iscriviti alla nostra newsletter settimanale gratuita. Niente spam, solo buoni consigli. È richiesto un indirizzo email valido. Devi selezionare la

Articoli in Evidenza

- Come creare un budget dettagliato

- Come creare un pianificatore di budget mensile personalizzato

- Come creare un budget per il pensionamento anticipato

- Come creare un budget familiare (Facile budget passo dopo passo)

- Come creare un budget utilizzando Mint.com

- Come creare un budget di emergenza per affrontare il COVID-19

- Come creare un budget per il matrimonio

- Come creare un budget in Mint in 6 passaggi

- Come creare un budget frugale

- Come fare il budget quando sei al verde

-

Chiedi a un CFP:come faccio a creare un budget?

Chiedi a un CFP:come faccio a creare un budget? Un budget realistico può aiutarti a controllare i tuoi soldi e pianificare il futuro. Un budget realistico può aiutarti ad avere il controllo del tuo denaro e pianificare il futuro. Un budget è uno...

-

Come creare un budget aziendale nel 2022

Come creare un budget aziendale nel 2022 Un budget aziendale può aiutarti a tenere sotto controllo i costi e aumentare le entrate. Scopri come creare un budget aziendale per la tua piccola impresa in cinque passaggi. Se hai appena avviato l...