Come creare un budget di emergenza per affrontare il COVID-19

Questo post può essere trovato en Español qui.

Questo contenuto è per il primo pacchetto di sollievo dallo stimolo, L'aiuto al coronavirus, Legge sul soccorso e sulla sicurezza economica (la legge CARES), che è stato convertito in legge nel marzo 2020. Cerchi le ultime notizie sul pacchetto di incentivi? Per ulteriori informazioni su The American Rescue Plan, il pacchetto di incentivi che è stato firmato in legge nel marzo 2021, per favore visita il "Piano di salvataggio americano:cosa significa per te e un terzo controllo dello stimolo" post sul blog .

Il COVID-19 ha avuto un profondo impatto su molte vite ed economie individuali in tutto il mondo. Con le aziende che passano alle operazioni remote, porte del ristorante chiuse, e un mercato azionario in ribasso, la chiusura di gran parte dell'economia degli Stati Uniti ha colpito milioni di americani. Da quando l'epidemia di coronavirus è atterrata negli Stati Uniti, oltre 10 milioni di americani hanno presentato domanda di disoccupazione nella speranza di recuperare la loro recente perdita di reddito.

Se sei come molti americani alle prese con l'attuale crisi del COVID-19, probabilmente sei preoccupato per le tue finanze. Indipendentemente dal fatto che il tuo stipendio o il tuo stile di vita siano stati influenzati dalla pandemia, è importante mantenere la stabilità finanziaria durante un tale periodo di incertezza. Il modo migliore per evitare un'emergenza finanziaria è preparare un budget di emergenza che funzioni per te e la tua famiglia.

Proteggere le tue finanze in mezzo a una pandemia globale può sembrare un'impresa impossibile, ma con il budget giusto in atto, puoi prepararti adeguatamente per eventuali spese impreviste che potrebbero capitarti. Utilizzando questa guida, ti guideremo attraverso come creare un budget di emergenza e ottenere la tranquillità che meriti in questi tempi senza precedenti.

- Che cos'è un budget di emergenza?

- Come creare un budget di emergenza:una guida passo passo

- Passaggio 1:valuta il tuo budget attuale

- Passaggio 2:dividi le tue spese

- Passaggio 3:modifica il budget

- Passaggio 4:esplora i vantaggi disponibili

- Passaggio 5:rivaluta i tuoi obiettivi finanziari

Che cos'è un budget di emergenza?

Al suo centro, un budget di emergenza mette al primo posto la sopravvivenza. Sebbene simile al tuo budget settimanale o mensile medio, un budget di emergenza è quello che elimina tutte le spese inutili e tiene conto esclusivamente delle tue esigenze di base e delle tue responsabilità finanziarie.

Se usato in modo efficace, un budget di emergenza può fornire un margine finanziario aggiuntivo che ti consente di depositare di più in un fondo di emergenza o semplicemente allungare i tuoi soldi più a lungo. Tagliare i costi e ridefinire le priorità delle spese è una realtà che molti americani stanno affrontando oggi mentre il COVID-19 fa pressione sul loro benessere finanziario.

A causa della natura imprevedibile del coronavirus, aspettarsi l'inaspettato deve essere parte integrante del puzzle di pianificazione del budget. In definitiva, il tuo budget di emergenza dovrebbe tenere conto dei costi necessari per far quadrare i conti e tutti i guadagni rimanenti dovrebbero essere destinati a un fondo di emergenza.

Come creare un budget di emergenza:una guida passo passo

Creare un budget di emergenza è molto simile a creare il tuo solito budget mensile, però, invece di stanziare fondi per spese accessorie come un abbonamento a una palestra o cene al ristorante, la tua attenzione è più focalizzata su come coprire i bisogni di base e dedicare il resto a garantire la tua stabilità futura.

Prendi una calcolatrice e tieni a portata di mano i tuoi vecchi piani di budget:analizziamo come creare un budget di emergenza, passo dopo passo.

Passaggio 1:valuta il tuo budget attuale

Al fine di creare un budget di emergenza di successo, dovresti prima capire lo stato delle tue finanze pre-pandemia. Il tuo budget esistente rivelerà tutto ciò che devi sapere sulla tua spesa attuale e su dove stanno andando i tuoi soldi.

Elenca tutte le tue spese mensili , compresi i costi ricorrenti e variabili, nonché i bisogni e i desideri. Per avere una visione più ampia di questi addebiti, può essere utile rivedere le tue transazioni Mint, estratti conto mensili della banca o della carta di credito. Somma la somma di queste spese per calcolare la spesa mensile.

Ora, confronta la tua spesa mensile con il tuo reddito attuale. Questo è particolarmente importante se sei diventato disoccupato di recente o hai subito una riduzione dello stipendio. Questo confronto ti darà uno sguardo accurato su come dovrai modificare la tua spesa per soddisfare le tue esigenze di base mentre alloca il reddito residuo verso la spesa futura o un fondo di emergenza.

Passaggio 2:dividi le tue spese

Una volta che hai sviluppato un elenco completo delle tue spese mensili, dividerli in due categorie:necessità e spese inutili. Poiché gli elementi essenziali dello stile di vita variano da persona a persona, sta a te determinare le tue esigenze dai tuoi desideri. Tieni presente che più desideri riesci a rinunciare, più soldi dovrai investire per i bisogni in futuro.

Per aiutarti a iniziare, usa questi elenchi di necessità comuni e spese inutili:

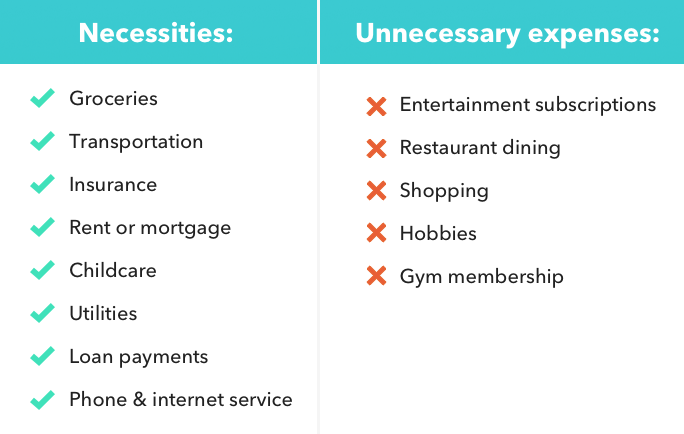

Necessità – Comunemente chiamate anche spese fisse, le necessità includono tutto ciò che garantisce che i tuoi bisogni di base siano soddisfatti. Esempi inclusi:

- Drogheria

- Trasporti

- Assicurazione

- Affitto o mutuo

- Assistenza all'infanzia

- Utilità

- Pagamenti del prestito

- Telefono di base e servizio Internet

Spese inutili – Incarnato dai costi per le cose di cui puoi vivere senza, le spese inutili dovrebbero essere le prime ad essere rimosse o rivalutate quando si ritaglia il budget di emergenza. Esempi inclusi:

- Abbonamenti all'intrattenimento (streaming, gioco, eccetera.)

- Pranzo al ristorante

- Shopping

- Hobby

- Abbonamento in palestra

Passaggio 3:modifica il budget

Con una comprensione visiva di come le tue finanze sono divise tra bisogni e desideri, puoi rendere più intelligente, decisioni più calcolate man mano che sviluppi il tuo budget di emergenza. Che tu stia attraversando difficoltà finanziarie o meno, è importante apportare le necessarie modifiche al budget per proteggersi dall'andare in negativo in caso di emergenza medica o di svolta che cambia la vita.

Ricostruire il proprio budget significa determinare quali spese mantenere o tagliare, e trovare modi per ridurre le spese fisse ricorrenti. Ti guidiamo attraverso di esso.

Decidi quali spese tenere o tagliare

I criteri che utilizzerai per determinare quali spese manterrai rispetto alle spese che eliminerai sono completamente a tua discrezione, ma tieni presente che più costi non essenziali riesci a tagliare, meglio è.

Ciò potrebbe significare annullare gli abbonamenti ai servizi di streaming e gli abbonamenti agli studi di yoga a favore del finanziamento del budget del prossimo mese per la spesa.

Con gran parte del paese agli ordini di soggiorno a casa, sopprimendo il pranzo del ristorante, gli abbonamenti alla palestra e le spese per la vita notturna dovrebbero essere relativamente facili poiché la maggior parte di questi stabilimenti non sono più aperti al pubblico. Alla luce di questo cambiamento, fai del tuo meglio per trasformare una situazione restrittiva in una di crescita. Rispolvera un vecchio gioco da tavolo per sostituire i tuoi metodi di intrattenimento più costosi o prova una nuova ricetta per saziare la tua voglia di cucina raffinata.

La stragrande maggioranza delle tue necessità rimarrà probabilmente come tale nel tuo budget di emergenza modificato e dovrebbe sempre essere la spesa prioritaria ogni mese per il futuro.

Spese fisse inferiori

Una volta eliminate tutte le spese gratuite, puoi definire meglio i dettagli del tuo budget di emergenza. Esamina l'elenco delle spese superstiti e verifica quali costi possono essere ridotti. Potresti essere sorpreso di scoprire quanti costi fissi possono effettivamente essere ridotti per adattarsi meglio al tuo momento di difficoltà finanziarie.

All'insaputa dei più, molte società di servizi, società via cavo, e i fornitori di telefoni cellulari saranno felici di lavorare con te per trovare un piano più economico che ti assicuri di rimanere un cliente fedele. Negoziare le bollette richiede un po' di know-how e perseveranza, ma potresti scoprire di essere in grado di risparmiare $ 10 o $ 100 su una fattura ricorrente con una semplice telefonata.

Passaggio 4:esplora i vantaggi disponibili

Alla luce della situazione che il coronavirus ha messo sul popolo americano, il governo federale ha esteso l'aiuto alle persone più vulnerabili agli effetti stridenti. Da pacchetti di incentivi e sussidi di disoccupazione ampliati, ci sono una serie di misure di assistenza disponibili e in corso per le quali potresti avere diritto.

Dal 30 marzo 2020, l'Internal Revenue Service degli Stati Uniti ha confermato che i dichiaranti fiscali con un reddito lordo rettificato di $75, 000 o meno sono qualificati per ricevere il pagamento una tantum dell'impatto economico emesso dal governo di $ 1, 200. Coppie sposate che guadagnano un AGI di $ 150, 000 o meno avranno diritto a ricevere un assegno di $ 2, 400, e fino a $500 in più per ogni bambino idoneo. Finché hai presentato una dichiarazione dei redditi per l'anno 2019 o 2018 l'IRS calcolerà e invierà il pagamento agli aventi diritto tramite deposito diretto o assegno per posta.

I programmi federali e statali per la disoccupazione lavorano insieme per fornire assistenza finanziaria a coloro che hanno perso il lavoro non per colpa loro. Firmato in legge il 27 marzo, 2020, l'Aiuto per il Coronavirus, Sollievo, and Economic Security (CARES) Act estende attivamente i sussidi di disoccupazione ai gig worker, liberi professionisti, e dipendenti licenziati.

Il programma Pandemic Emergency Unemployment Compensation (PEUC) consente ai lavoratori che hanno esaurito le loro indennità di disoccupazione di ricevere ulteriori 13 settimane di indennità. Questo programma estende i vantaggi anche a coloro che sono lavoratori dipendenti, liberi professionisti, e appaltatori indipendenti.

A seconda della tua situazione unica, potresti qualificarti per una serie di programmi di assistenza governativa che potrebbero ampliare i limiti del tuo piano di budget di emergenza.

Passaggio 5:rivaluta i tuoi obiettivi finanziari

Di fronte a una potenziale emergenza finanziaria, l'obiettivo più importante dovrebbe essere quello di pagare le bollette più importanti. Per la maggior parte, questo probabilmente significa che qualsiasi altro obiettivo dovrà essere messo in pausa per il prossimo futuro per dare priorità a far quadrare i conti il più a lungo possibile fino a quando non verrà ripristinato il normale flusso di reddito.

Gli esperti finanziari raccomandano di avere da tre a dodici mesi di spese nascoste in un fondo di emergenza per proteggersi da eventuali dossi sulla strada e fornire un cuscino extra nei momenti difficili. Quando si rivalutano i propri obiettivi finanziari durante il COVID-19, restringi la tua attenzione sul rispetto del budget di emergenza e sulla creazione di un fondo di emergenza.

Conclusione

In tempi di grande incertezza, mantenere le tue finanze in ordine è essenziale. Sebbene non esista una risposta universale su come gestire le difficoltà finanziarie, ci sono una serie di modi praticabili in cui puoi prepararti per uno. Utilizzando questa guida al budget di emergenza, puoi adottare le misure preventive necessarie per assicurarti di rimanere stabile e sicuro durante il COVID-19.

Iscriviti oggi a Mint

Da budget e fatture a punteggio di credito gratuito e altro ancora, tu

scopri il modo facile per rimanere al passo con tutto.

Scopri di più sulla sicurezza

-

Come creare un budget con un reddito ridotto

Esegui subito questi passaggi per aiutare a vedere te stesso e la tua famiglia in questi tempi difficili. La pandemia di COVID-19 è costata il lavoro a milioni di americani, almeno temporaneamente

-

Come creare un budget aziendale nel 2022

Un budget aziendale può aiutarti a tenere sotto controllo i costi e aumentare le entrate. Scopri come creare un budget aziendale per la tua piccola impresa in cinque passaggi. Se hai appena avviato l

bilancio

- Come creare un budget dettagliato

- Come creare un budget con i numeri Apple 09

- Come affrontare l'assicurazione sanitaria e il COVID-19?

- Come impostare un budget di emergenza

- Budget del matrimonio:come negoziare con i fornitori di matrimoni

- Come creare un budget per il matrimonio

- Come creare un budget in Mint in 6 passaggi

- Come Budget Con Reddito Irregolare

- Come fare il budget con un reddito irregolare

- Come creare un budget frugale

-

Come creare un modello di budget

Come creare un modello di budget Quindi, hai deciso di sederti e capire come creare un modello di budget, una volta per tutte. O forse per la terza, la quarta o la quinta volta, ma prendi sul serio la parte per tutti in questo giro. ...

-

Come creare un budget ridotto in YNAB

Come creare un budget ridotto in YNAB Ehi, è incerto là fuori. Ti chiedi come rendere le tue finanze a prova di futuro? Crea un budget ridotto allosso. Ti starai chiedendo, cosè un budget ridotto? Suona morboso. Ascoltami:non devi per fo...