Mint Success:passaggio da studente universitario a giovane professionista

Credito fotografico:Lawrence Peart

"La menta è così cruciale per le mie finanze personali che onestamente non ho idea di dove sarei senza di essa." Questo è ciò che Austin, Il consulente di fotografia TX Lawrence Peart dice quando riflette sulla sua transizione da studente universitario a giovane professionista, finanziariamente parlando. La sua esperienza finora dimostra che è è possibile laurearsi senza debiti, e ad adeguarsi al più alto costo della vita da giovane professionista, risparmiando anche denaro per il tuo futuro.

Ma Peart si distingue dalla massa. Abbiamo esaminato i numeri di Minter per vedere come gli studenti universitari e i neolaureati usano i loro soldi o gestiscono i debiti, e ha scoperto che c'è un grande cambiamento in molte categorie dai 18 ai 25 anni:i redditi aumentano, le categorie di spesa variano, e rimborso del debito - beh, Sapete come va. Tempo di ammortamento del prestito studentesco per molti!

I laureati fanno più soldi...

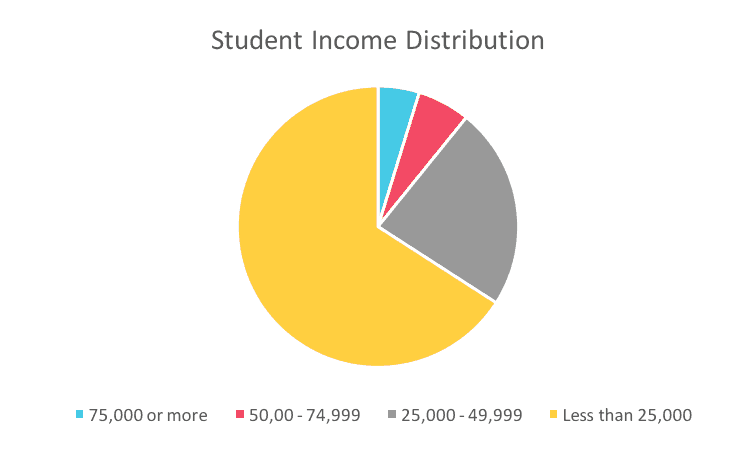

A seconda del campo in cui entrano i laureati, i redditi possono essere generalizzati, ma la maggior parte dei nostri utenti Mint in quella fascia di età guadagna tra $ 25.000 e $ 50.000 all'anno.

…e spendi di più!

I nuovi guadagni possono sembrare un sacco di soldi per un neolaureato ma, di fronte allo shock adesivo della vita fuori dalla scuola, l'utente tipico di Mint sperimenta un conseguente aumento della spesa per l'affitto, intrattenimento, e spese relative all'istruzione – principalmente il rimborso del prestito studentesco. Quel conto è in media di circa $ 300 al mese.

La maggior parte dei laureati continua a utilizzare le carte di credito dopo la laurea. Infatti, i loro addebiti sulla carta aumentano da $ 1, da 200 a $ 1, 900 in media. Ma la maggior parte di loro non paga gli oneri finanziari, il che significa che questi utenti esperti di Mint sono quelli che pagano i loro saldi entro la fine del mese. Questo spiega perché i giovani utenti di Mint hanno un punteggio di credito medio di 690, notevolmente superiore alla media nazionale di 630 per la stessa fascia di età*.

Buon lavoro, Minatori! Ma mentre stai pagando il tuo debito universitario e ti stai adattando alla vita all'esterno, non dimenticare di salvare per il tuo futuro. Solo il 2% degli studenti universitari ha risparmi significativi a lungo termine, e quel numero sale solo al 7% tra i laureati di 25 anni e meno. Potrebbe sembrare scoraggiante mettere da parte quei dollari cruciali, ma quei soldi cresceranno nel tempo e faranno sì che il tuo io più vecchio ringrazi il tuo io più giovane.

Andando avanti

Peart è in quel 7% – segue il mantra “Salva, investire presto e spesso, raccogliere i benefici in seguito.” Con l'obiettivo di vivere senza debiti e andare in pensione a vent'anni (ha appena compiuto 26 anni), Lawrence usa Mint per calcolare il budget e trovare denaro extra da mettere da parte per il futuro. Mentre il suo reddito rientra nella stessa fascia della maggior parte degli utenti di Mint recentemente laureati, la sua esperienza sia durante la scuola che nei pochi anni dalla laurea sfida molte delle statistiche, quindi, naturalmente, gli abbiamo chiesto tutto.

Che tipo di spostamento nella spesa hai sperimentato tra la vita universitaria e quella post-universitaria?

Penso che potrebbe sorprendere la maggior parte delle persone sentire che spendo molti meno soldi ora rispetto a quando ero al college. Una volta che inizi a guadagnare un reddito effettivo e sviluppi un senso più chiaro del tuo rapporto con il denaro, diventa molto più facile risparmiare, e si sente più gratificante farlo. Mentre a scuola non ho mai avuto molto denaro, quindi in un certo senso aveva meno valore e l'ho speso più liberamente. Ti aspetti di essere al verde al college, che diventa profezia che si autoavvera, e, a meno che tu non stia attento, questo può estendersi oltre gli anni del college nella tua vita lavorativa. Ho anche avuto un piccolo detto per questo:più mi avvicino allo zero, meno ho da perdere.

Il laureato medio spende circa $ 300 al mese per il rimborso del prestito studentesco. Qual è il tuo conto?

$0. La mia esperienza di pagarmi l'università è stata un misto di fortuna, un po' di privilegio, e tonnellate di duro lavoro. Ho scelto una scuola pubblica in una città ragionevolmente economica, Ho ricevuto sovvenzioni decenti, Ho fatto domanda per ogni borsa di studio a mia disposizione ogni semestre (e mi sono assicurato di avere i voti per qualificarmi) e per tutto tranne il mio secondo anno ho lavorato almeno part-time per avere una fonte di reddito. mi sono laureato al verde, Sicuro, e forse ci siamo persi alcune cose divertenti qua e là, ma almeno non dovevo niente.

Qual è stata la realizzazione finanziaria più scioccante che hai sperimentato dopo aver lasciato il college?

Che puoi risparmiare un bel po' di soldi non facendo le cose che tutti pensano che tu debba fare. Se non compri vestiti eleganti, esci a bere ogni giorno, senti il bisogno di stare al passo con il telefono più nuovo ogni 6 mesi ecc., tutto quel denaro extra inizia a sommarsi.

Cosa ne pensi dei risparmi per la pensione, e cosa pratichi?

Mi dico semiseriamente che voglio andare in pensione a vent'anni. Non intendo "ritirarsi" nel modo in cui la maggior parte delle persone penserebbe alla pensione, Voglio sempre creare e applicarmi a qualcosa, ma mi piacerebbe avere la capacità di non lavorare per lunghi periodi di tempo. Essere in grado di svegliarsi un giorno nel prossimo futuro e dire "Mi sento a mio agio a non lavorare il resto del mese, il tempo fai qualcosa di creativo” e non sentirti in colpa per questo. Questo è l'obiettivo.

Ho creato un Roth IRA quasi immediatamente dopo aver ottenuto un reddito sostenuto e ho contribuito con l'intero importo ogni anno a fondi indicizzati di base a basso costo. Ammiro i miei genitori in molti modi e non metto in discussione le loro decisioni e quali eventi della vita li hanno influenzati, ma mentre stanno entrambi bene in età pensionabile, lo fanno senza alcun conto di pensione a lungo termine. Potrebbe essere difficile immaginare 40 anni dopo, ma la matematica riguardo agli investimenti quando sei giovane è avvincente.

In che modo Mint ti aiuta a rimanere in pista?

Ho lavorato per circa nove mesi prima di imbattermi in Mint, e anche se pensavo di essere bravo con i miei soldi, non ne hai davvero idea finché non lo vedi classificato e disposto di fronte a te. Quei piccoli acquisti ogni giorno, gli abbonamenti, le mensilità, tutto si somma velocemente. Potresti pensare di risparmiare denaro, ma non lo sei. Ci vuole davvero un duro lavoro. La menta lo rende facile, e dirò a tutti quelli che ascoltano:è persino divertente pagare le bollette. La prima settimana di ogni nuovo mese è come il Natale. Mi pagano, Pago le mie spese ricorrenti e poi assegno quanto voglio risparmiare quel mese prima di organizzare costi più flessibili come la spesa, intrattenimento, ecc. Seguo una massima sopra ogni altra cosa:non si salva ciò che rimane dopo aver speso, spendi ciò che resta dopo aver risparmiato.

Puoi essere come Lawrence

L'idea di guardare i risparmi accumularsi ti entusiasma? Prova a impostare un obiettivo con il tuo account Mint e a far muovere la barra di avanzamento!

Ci piacerebbe sentire la tua storia! Contattaci a [email protected] con "Mint User Story" nell'oggetto.

Kim Tracy Prince è uno scrittore con sede a Los Angeles che è piuttosto geloso dei primi progressi di Lawrence. Le ci sono voluti molti anni per ripagare i suoi prestiti studenteschi. Ha festeggiato inquadrando finalmente il suo diploma.

*Fonte:https://www.creditkarma.com/trends/age

-

10 consigli per risparmiare denaro al college

Il college può essere uno sforzo costoso, anche con borse di studio e altri tipi di aiuti finanziari. È già abbastanza difficile bilanciare un programma di lezione:il pensiero di bilanciare un librett

-

10 modi per guadagnare soldi extra da casa

Usa le abilità che hai per ottenere il denaro extra di cui hai bisogno. Quando eri un bambino, avresti potuto sognare di diventare uno stilista di moda o un architetto di fama mondiale, ma uneconomia

bilancio

- Un'IRA è protetta da una causa?

- Come prendere in prestito da un IRA

- Consigli per il budget da esperti di budget

- La tua app di gestione del denaro può farlo?

- Suggerimenti per il rientro a scuola per studenti universitari

- Nascondi i tuoi soldi al tuo coniuge?

- Lezioni di denaro che ho imparato da mio padre

- La migliore app di budgeting per studenti universitari

- Come risparmiare denaro al college

- 5 lezioni di denaro che ho imparato da mia madre

-

Come gestire i soldi al college:10 consigli

Come gestire i soldi al college:10 consigli Come dovresti gestire i tuoi soldi al college da studente? Potresti sentirti come uno studente universitario per lo più al verde le cui orecchie si drizzano a ogni menzione di pizza gratis. Ci sono st...

-

Come fare soldi da bambino

Come fare soldi da bambino Come può un bambino fare soldi oggigiorno? Magari con qualche dipinto originale! Guarda altre immagini dellinventore. Il chiosco delle limonate:è un rituale estivo americano come la torta di mele e g...