9 Storie finanziarie stimolanti

Quando sei nel bel mezzo di una risistemazione delle tue finanze, a volte una storia di soldi ispiratrice (o nove) è solo la spinta che non sapevi di aver bisogno. Qui ci sono storie vere di persone che sono arrivate dall'altra parte per portarti una spinta di speranza, ispirazione, motivazione e attaccamento al tuo stesso viaggio di denaro.

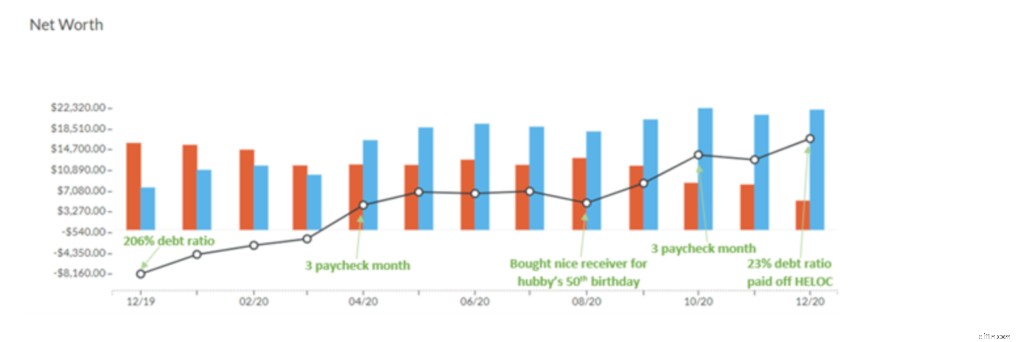

La mia vita finanziaria faceva male (fa male davvero!)

Alla fine del 2019, Krys aveva un debito di quasi $ 20.000, con un saldo che continuava a crescere.

“Sei mai stato preso a schiaffi in faccia, forte? Senti il battito del tuo cuore nelle orecchie, mentre il sangue scorre per portare l'adrenalina in ogni centimetro del tuo corpo.

Ebbene quella sensazione? QUESTO è quello che ho sentito quando ho esaminato le nostre finanze. È MALE. Fisicamente. Mi fa male la testa, mi fa male il cuore, mi fa male lo stomaco. UGH. Ahia. Harrumph."

E questo dolore l'ha portata ad avviare un bilancio. Aveva un elenco di otto obiettivi che si prefiggeva di completare:

- Scendi dal galleggiante della carta di credito.

- Inizia a contribuire all'assorbimento di fondi per spese note.

- Inizia a creare un fondo di emergenza di $ 1.000.

- Paga la carta di credito n. 1.

- Paga la carta di credito n. 2.

- Essere un mese avanti (vivere con il reddito del mese scorso).

- Paga la linea di credito home equity (HELOC) che hanno assunto per sostituire la loro finestra.

- Estinguere il prestito dell'auto.

Dopo il primo mese utilizzando un budget YNAB, aveva risparmiato $ 1.500 e cancellato i primi tre elementi della sua lista. Entro il secondo mese aveva pagato $ 3.000.

Dopo un anno di budgeting (e non solo QUALSIASI anno, questo è stato durante l'incendio del cassonetto che sarà per sempre conosciuto come 2020), aveva:

- Risparmio di oltre $ 18.000 in contanti

- Ha pagato più della metà del suo saldo debitore

- Ha realizzato SETTE dei suoi otto gol iniziali.

Ricordi quando ha detto che i soldi facevano male?

Con un solo gol rimasto e soldi esplosi per ripagarlo, Krys avrà saldato il suo debito finale entro la primavera del 2021. È assolutamente in fiamme!!

Leggi tutta la sua storia (ne vale davvero la pena ed è una scrittrice perla).

Abbiamo pagato $ 180.000 in cinque anni e non abbiamo vissuto di briciole di pane

Liz e suo marito non hanno guadagnato una quantità eccessiva di denaro, ma grazie a un budget coerente, sono stati in grado di ripagare oltre $ 180.000 in soli cinque anni.

Liz aveva preso $ 150.000 in prestiti alle piccole imprese, che erano garantiti personalmente (il che significava che lei stessa era impegnata per loro) e lo stress era pesante.

Ha iniziato a utilizzare un budget YNAB per gestire la sua attività su base "cash in/cash out" e ha iniziato a fare progressi verso la gestione di un'attività senza debiti.

Quando ha iniziato a saldare il suo debito aziendale, è andata da suo marito e gli ha detto che pensava che un budget potesse aiutarli ad affrontare anche il loro debito personale. Jeff era a bordo e si tuffarono.

Invece di tagliare spietatamente su tutti i fronti, hanno imparato a concentrare i loro sforzi e le loro energie sulle cose in cui erano bravi. Per Liz, ha dedicato del tempo ai suoi affari per portare più soldi. Suo marito ha messo a frutto le sue abilità pratiche e ha riparato la casa e le auto quando erano necessari lavori di ristrutturazione e riparazione. Ma durante il pagamento del debito, ciò significava che continuavano a pagare l'educazione cristiana dei loro figli, perché quella era davvero importante per loro.

“Molte volte, le persone danno per scontato che l'estinzione dei debiti sia tutta una questione di sacrifici. Questo non è il caso. Non abbiamo ritagliato i coupon. Non vivevamo di briciole di pane. Sì, c'erano dei sacrifici, ma sembravano più dei compromessi. Sapevamo che stavamo facendo progressi sulle cose che contavano di più per noi".

Durante il pagamento del debito si sono affidati a diverse tattiche:

- Pasto programmato

- Riduci le uscite a mangiare

- Liz ha smesso di fare acquisti

- Utilizzato un budget YNAB

- Preso lavoro part-time stagionale

- Ritaglia gli appuntamenti regolari per le unghie

- Hanno scelto di vivere in modo più semplice (la loro famiglia è rimasta nella loro casa di 1200 piedi quadrati).

- Sono diventati pieni di risorse (il marito di Liz a un certo punto ha imparato a inserire una nuova trasmissione).

- Si sono affidati alla loro famiglia straordinariamente solidale per l'incoraggiamento e l'aiuto con i loro figli.

- Continuavano a dare. ("Se avessimo mantenuto la nostra attenzione sull'aiutare gli altri, credevamo che i nostri bisogni sarebbero stati soddisfatti. È un principio che abbiamo visto confermato durante il nostro viaggio verso il debito.")

Durante il pagamento del loro debito, Liz ricorda che lei e Jeff servivano ai tavoli durante l'estate in un locale notturno vicino a casa loro. “Non è stato divertente servire i tavoli in una bella giornata estiva, ma queste scelte sono ciò che ci ha portato avanti. Siamo stati in grado di pagare in contanti per una seconda auto di cui avevamo bisogno. Non dimenticherò mai l'espressione sul volto dei venditori quando Jeff tirò fuori dalla tasca 3500 dollari in contanti per pagare l'auto".

Il loro guadagno è stato un duro lavoro e sicuramente hanno ridotto in diverse aree, ma è stato un atto di equilibrio. C'erano volte in cui volevano andare in vacanza, ma era più importante ripagare il loro debito. Ci sono state altre volte in cui fare un viaggio con i loro figli era una priorità più alta, quindi hanno spostato i soldi stanziati per il debito sul viaggio.

“Tutti possono pizzicare soldi in ogni area per una stagione, ma non è sostenibile. Un buon budget significa dare la priorità a ciò che è importante, capire come sei motivato e sviluppare un piano che funzioni per te. Il budget non deve essere un cappio. In realtà crea libertà."

L'obiettivo di Liz era saldare il debito entro i 40 anni. Ha raggiunto l'obiettivo all'età di 42 anni.

“Ho fissato un obiettivo e l'ho mancato. E se avessi smesso allora? A coloro che stanno ancora pagando il debito:concediti grazia e spazio. Va bene incasinare. Va bene non essere perfetti. Rimani allineato. Mantieni la tua visione davanti a te. Ci arriverai."

Vuoi saldare il debito? Dai un'occhiata al nostro breve corso video gratuito che ti guida attraverso tutto ciò che devi sapere su come ripagare il tuo debito.

Gestisco le mie finanze in pensione senza stress

Nel 2010, Susan è andata in pensione un po' prima del previsto. Dopo la ristrutturazione della sua azienda, è stata licenziata nel processo e sembrava che nessuno volesse assumere una donna di 63 anni, non importa quanto avesse avuto successo.

Sebbene non fosse in difficoltà finanziarie - aveva un'IRA e un cuscino vivente - non poteva scrollarsi di dosso la fastidiosa preoccupazione che potesse non essere abbastanza.

Dopo che una mossa inaspettata ha prosciugato la sua IRA più del previsto, ha capito di aver bisogno di un piano, di un budget.

Non era estranea al budget - ricorda che sua madre aveva buste fisiche nel cassetto del comò - tutte contrassegnate da categorie. Quando ha sentito parlare per la prima volta di YNAB, l'idea le è piaciuta. "Si allineava perfettamente con le buste che mia madre teneva nel cassetto del comò, solo in forma virtuale."

Si è iscritta, ha partecipato ad alcuni workshop e si è messa in moto.

Tra gli esborsi dalla sua IRA e le prestazioni di sicurezza sociale, ha avuto un afflusso mensile di contanti e stava bene. Ma quando ha impostato il suo budget, ha visto che se avesse potuto guadagnare $ 1.000 in più al mese con un lavoro, sarebbe stata davvero bella. Così, ha ottenuto un lavoro part-time presso The Container Store lavorando tre giorni alla settimana (e che adorava).

Ora usa YNAB da molti anni. La cosa che ama di più:non deve preoccuparsi quando arriva una fattura. Sa che i soldi sono già stati assegnati al suo conto corrente e li paga.

Ora ha 73 anni e la sua lista di bisogni è molto breve. Non lavora più così tanto:"Non è che sto risparmiando per una TV più grande". In questi giorni, trascorre più tempo a scrivere nel diario, a tracciare la sua genealogia, a fare le cose che le danno gioia.

"Il pensionamento a volte può essere un gioco di indovinelli, ma avere questo budget è un tale sollievo."

Leggi di più su come Susan usa il suo budget per gestire un pensionamento più tranquillo.

Ci siamo registrati per un budget mentre eravamo in ospedale per avere un bambino

Jessica Fisher e suo marito Ryan sono entrambi insegnanti. Come molte famiglie con bambini piccoli, la coppia ha guadagnato abbastanza soldi per tirare avanti ma non aveva molto avanzo per cose come le vacanze e gli appuntamenti serali. Per aggiungere ulteriore stress finanziario, stavano per avere il terzo figlio.

Quando Jessica era in ospedale per partorire, era in preda al panico per il costo di portare a casa un altro bambino quando un post su un'app di budgeting è apparso nel suo feed di Facebook. Ha deciso di iscriversi a YNAB proprio in quel momento.

“Ero frustrato dal fatto che sembrava che non ne avessimo mai abbastanza per le cose “divertenti”. Raramente uscivamo a mangiare e sicuramente non avevamo soldi per le vacanze. Quindi, quando ho visto un post su Facebook sul programma durante il parto in ospedale, ho pensato:cosa abbiamo da perdere?"

Da quel fatidico giorno in ospedale, la loro vita finanziaria è cambiata. Jessica e Ryan hanno pianificato il budget per sette anni. In quel momento, hanno:

- Pagato in contanti per un'auto

- Coperto in contanti per una riparazione a casa imprevista

- Ripagato il debito

- Accumuli i propri risparmi

- Pagato in contanti per la ristrutturazione di una casa

E altro ancora sulla ristrutturazione della casa:

Prima

Dopo

E finalmente anche Jessica ha avuto quegli appuntamenti serali.

“Ricordo ancora la prima volta che abbiamo lasciato tutti e tre i bambini con i miei genitori per uscire ad un appuntamento. È stato così liberatorio sapere che i soldi erano lì solo per l'appuntamento serale e non dovevo preoccuparmi che dovessero andare per pannolini o generi alimentari. Il nostro budget in realtà ci ha dato il permesso di uscire e divertirci!”

Leggi tutta la storia

Abbiamo imparato a pianificare insieme il budget e abbiamo pagato $ 9.000 nel processo

Quando trovi un compagno di vita, le possibilità di trovare qualcuno con le stesse identiche abitudini e opinioni finanziarie sono scarse. Allora, cosa deve fare una coppia follemente innamorata?

Chari e Martell si sono trovati in quella situazione così comune nel 2007, quando si sono sposati per la prima volta. Sebbene Martell fosse un risparmiatore naturale, Chari proveniva da una famiglia che spesso viveva in difficoltà finanziarie, il che significava che Chari nutriva continui sentimenti di colpa per aver risparmiato denaro.

Cinque anni dopo il loro matrimonio, semplicemente non erano d'accordo su come gestire i loro soldi insieme. Inoltre, lavoravano a orari opposti ea scuola, quindi il tempo era un bene caldo.

"Abbiamo iniziato il ritiro del budget nel 2012 quando non riuscivamo a vedere d'occhio le nostre finanze".

Il ritiro era lungo due giorni e pianificato durante un periodo in cui erano in pausa scolastica.

"Non abbiamo avuto distrazioni."

Durante il ritiro, hanno dedicato del tempo senza distrazioni a conversazioni finanziarie di ampio respiro:

- Cosa vogliamo ottenere quest'anno con i nostri soldi?

- Dove dovremmo concentrarci?

- Quali sono le spese in arrivo nel prossimo anno? (Spese di soggiorno, regali, viaggi, manutenzione dell'auto, scuola, debiti, ecc.)

Alla fine del ritiro, avrebbero scritto un piano per l'anno. Chari ha assunto il compito di gestire il budget giornaliero e questo ha aiutato a guidare la sua decisione di mese in mese.

Grazie ai ritiri del budget annuale, Chari e Martell avevano una lista cristallina di obiettivi che stavano iniziando a cancellare uno per uno.

- Scopri come pagare le bollette per intero, puntualmente ogni mese. ✅

- Interrompi il ciclo tra busta paga e busta paga. ✅

- Risparmia un fondo di emergenza di $ 1.000. ✅

- Inizia a saldare il debito. ✅

- Compra la nostra prima casa (cosa che hanno fatto nel 2014!). ✅

Nonostante i loro progressi verso l'alto, hanno continuato a verificarsi alcune battute d'arresto finanziarie. "Negli anni successivi abbiamo sperimentato diverse emergenze che, purtroppo, sono state coperte con le nostre carte di credito."

Nel 2017, hanno deciso di ripristinare le loro finanze e hanno avviato un budget con YNAB, consigliato dal fratello, che è un talentuoso motion designer presso l'azienda.

Negli anni successivi, Chari e Martell hanno fatto passi da gigante. Con i loro nuovi lavori e il nuovo sistema di monitoraggio, hanno risparmiato e pagato in contanti diverse spese importanti:

- Impermeabilizzazione del seminterrato ($ 11.000)

- Isolamento della casa ($ 8.000)

- Ripagato il debito della carta di credito ($ 9.000)

- Acquisto di elettrodomestici

- Vacanze

Durante l'intero processo, le riunioni di bilancio permanenti e i controlli annuali hanno permesso a Chari e Martell di sentirsi sulla stessa linea con le loro finanze.

E non hanno ancora finito! Prossimo:pagare sei cifre del debito del prestito studentesco entro i prossimi sette anni. Non abbiamo dubbi che lo faranno in modo pacifico, armonioso e a tempo di record.

Ulteriori informazioni su come impostare il budget con la tua dolce metà sul nostro Bilanciare insieme hub!

Siamo passati dall'avere 13 carte di credito a nessuna

Natalie e Larry stavano abbastanza bene da cavarsela, ma vivevano di stipendio in stipendio e lo stress del debito incombeva sempre. Carte di credito? Oh, avevano quelli, tredici in effetti. Inoltre, avevano due prestiti personali e non c'erano molti soldi "extra" per ripagare il debito.

Poi hanno perso la casa.

La casa era stata originariamente acquistata con un mutuo a palloncino, il che significava che c'erano pagamenti mensili regolari e un pagamento alla fine di una grossa somma (molto spesso sei cifre o più). Non avevano compreso appieno le ramificazioni di questo mutuo quando si sono iscritti e quando i soldi sono scaduti, non hanno potuto pagarli e hanno perso la casa.

Dopo quel giorno oscuro, avevano una nuova determinazione nel sistemare le proprie finanze. Hanno iniziato a usare YNAB e da allora sono passati dall'avere 13 carte di credito a nessuna, guadagnando per la prima volta interessi sul conto di risparmio, comprando una nuova casa e pagando l'adozione del figlio Collin.

"Abbiamo salvato per avere Collin, e se non avessimo perso quella casa, non saremmo stati in grado di averlo", ha condiviso Natalie. “Quindi celebriamo la perdita di una casa!”

Limoni in limonata, appunto. E conosciamo l'importanza da queste parti di celebrare sia quei grandi obiettivi che quelli piccoli. Natalie e Larry avevano anche altre cose da festeggiare!

“Non voglio vantarmi, ma ho fatto soldi con il mio conto di risparmio! Un centesimo intero! Non ho mai guadagnato interessi nei miei conti prima!! Dannatamente orgoglioso di me stesso! Il mio obiettivo il mese prossimo sono due centesimi!”

Aggiornamento:poiché questa storia è stata inizialmente scritta, Natalie ora ha fino a sette centesimi di interessi guadagnati. Si tratta di un aumento del 700% da quando ha iniziato a definire il budget in YNAB.

Vuoi interrompere definitivamente il ciclo da stipendio a stipendio? Inizia subito con un Sfida di ripristino di 34 giorni per potenziare i tuoi progressi nel risparmio.

Da un divorzio sconvolgente alla stabilità finanziaria

Dopo 28 anni di stare insieme (sposati da 18), il marito di Dawn si è trasferito e lei ha chiesto il divorzio.

"Non l'ho visto arrivare, è stato straziante."

E solo perché stavano per divorziare, la vita non ha rallentato:c'erano bollette da pagare, elettrodomestici che avevano bisogno di riparazioni, pneumatici che dovevano essere sostituiti. A Dawn è rimasta solo il suo stipendio per far funzionare la famiglia e far quadrare i conti e si sentiva sotto pressione finanziaria.

Ha avviato un budget con YNAB su consiglio di sua figlia in età universitaria.

“Il mio primo mese di utilizzo di YNAB, ero senza soldi entro la seconda settimana. Vengo pagato solo una volta al mese, quindi ero terrorizzato da YNAB quel primo mese!”

Ma dal suo inizio, in appena un anno ha una lunga lista di vittorie:

- Denaro rimasto a fine mese.

- Ha pagato la sua ultima carta di credito.

- Ha pagato $ 1.800 di manutenzione dell'auto utilizzando i contanti che aveva a portata di mano.

“Quando accade un evento della vita, che si tratti di matrimonio o divorzio, nascita o morte, cambio di lavoro o perdita del lavoro, puoi sentirti sopraffatto e impotente, oppure puoi considerare le cose su cui hai il controllo.

Ho scelto di concentrarmi sulle mie finanze e sono entrato in YNAB. Certo, alcuni giorni sono più duri di altri:questa è la vita. Ma avere il controllo delle mie finanze ha sollevato il mio umore più di quanto mi aspettassi. Per coloro che dubitano che YNAB funzioni davvero, la risposta è SI!!!”

Leggi tutta la sua storia.

Avevo un punteggio di credito "molto scarso" e ora è quasi perfetto

Angela e la sua famiglia di sei persone vivevano di stipendio in stipendio e sembrava che le emergenze fossero sempre in arrivo. Che si trattasse di un'auto che necessitava di nuovi freni o di un tetto da riparare, quelle spese impreviste li hanno lasciati a corto di denaro. Prendevano sempre quelle terribili decisioni su cosa pagare, quanto, e comunque mettere il cibo in tavola.

Suo marito aveva un reddito molto variabile di mese in mese e Angela aveva provato tutti i sistemi di budget conosciuti dall'uomo ma nulla si è mai bloccato.

Nel 2013 si è imbattuta in Hai bisogno di un budget , ed è stata conquistata.

"Era come il sistema delle buste, ma ora le buste erano virtuali!"

Quando hanno imparato a vivere con il reddito del mese scorso, quelle emergenze precedenti sono diventate sempre meno fino a non esistere più.

Hanno pagato le loro carte di credito e le hanno tenute pagate. Le bollette sono scadute e le hanno appena pagate. Non erano più in una costante battaglia di lotta o fuga con i nostri soldi.

Dopo anni di progressi, Angela e la sua famiglia stanno prosperando. Possiedono due case, tre veicoli e hanno un punteggio di credito quasi perfetto. In futuro sono sempre previsti da tre a quattro mesi di bollette.

“Siamo passati dall'essere indebitati fino al bulbo oculare e vivere di stipendio in stipendio all'essere completamente liberi dallo schiacciare i debiti della carta di credito. Abbiamo un conto di risparmio in crescita, fatture future già pagate, un buffer e un fondo di emergenza, tutte cose che non avrei mai pensato possibile prima di trovare YNAB.

A questo punto, non riesco a immaginare di non avere un budget:è davvero il segreto per andare avanti".

Abbiamo pagato $ 266.000 di debito in 33 mesi

Quando Kyle e Lauren Mochizuki si sono sposati nel 2009, erano disinvolti riguardo ai soldi e volevano solo divertirsi. Tra un viaggio di un mese in giro per l'Europa, il finanziamento di due auto nuove di zecca, le vacanze e un mutuo, hanno accumulato un debito totale di $ 266.000.

Un giorno Kyle stava tornando a casa in macchina e lo spettacolo di Dave Ramsey venne trasmesso alla radio. A questo punto, Kyle aveva 10 mesi di spese per due auto e ha dovuto sincronizzarli nel modo giusto per assicurarsi che i soldi fossero nei loro conti. Lo stress del debito cominciava a pesare pesantemente. Ha parlato con Lauren e hanno deciso di essere aggressivi sul pagamento del loro debito.

Sono diventati intensi:fare turni extra al lavoro, preparare i pasti, tagliare gli abbonamenti. Hanno iniziato a vedere la trazione e a prendere vapore. Il loro debito è cresciuto a dismisura man mano che controllavano le cose, pagavano le cose e arrivavano a un punto in cui rimaneva solo il mutuo.

A quel tempo, non avevano figli e decisero di voler essere completamente liberi da debiti prima della nascita del loro primo bambino. Hanno scavato ancora più a fondo. Abbastanza sicuro, hanno saldato l'intero saldo del debito in 33 mesi di duro lavoro. Un anno dopo, hanno accolto il piccolo Owen nel mondo.

"Portare Owen nel mondo senza debiti è stata una delle migliori decisioni che abbiamo mai preso", ha detto Lauren. “Non dovevamo preoccuparci dei soldi. È stata una delle migliori sensazioni di sempre".

Dopo la nascita di Owen, Lauren ha potuto prendere tre mesi interi di congedo di maternità senza stress finanziario. Non dovevano preoccuparsi della rata del mutuo, del pagamento dell'auto, del pagamento con carta di credito:era tutto fatto.

Kyle è stato in grado di passare a un corpo dei vigili del fuoco più vicino a casa, il che significava iniziare dal fondo del totem dopo 15 anni di esperienza. Era una mossa rischiosa nella sua linea di lavoro, ma sapeva che le sue finanze erano a posto. Con il passaggio, è passato da un tragitto di un'ora a una stazione a pochi minuti di distanza.

"Penso in fondo alla mia mente, sapevo che aver saldato tutto quel debito e avere una famiglia sarebbe stato prezioso", ha detto Kyle. "Credo di non aver realizzato quanto sarebbe stato prezioso."

Vuoi continuare? Ascolta più storie nella playlist di storie di debito dal podcast YNAB!

-

6 mosse finanziarie intelligenti per dare il via al 2022

Assicurati di affrontarli il prima possibile puoi. Punti chiave Linizio di un nuovo anno è un buon momento per cambiare in meglio le tue finanze. Compiti come costruire il tuo fondo di emergenza, s

-

2022 Un inizio finanziario roccioso? Ecco come raggruppare

Non è decisamente troppo tardi per cambiare le cose intorno. Punti chiave Molte persone sono state messe da parte a gennaio a causa dellimpennata degli omicron. Anche laumento del costo della vita

bilancio

- Raggiungere la libertà del debito in 18 mesi:una storia di successo finanziario

- Crisi finanziaria

- Portafoglio finanziario

- La mia storia di successo finanziario

- Definire la libertà finanziaria

- Come ho costruito una rete di sicurezza finanziaria

- Salute finanziaria

- La tua lista di controllo della salute finanziaria

- Rischio finanziario

- Come estinguere i prestiti più velocemente

-

5 decisioni finanziarie che mi hanno ripagato di più

5 decisioni finanziarie che mi hanno ripagato di più Migliorare la tua situazione finanziaria non deve essere complicato. Queste semplici decisioni mi hanno aiutato a risparmiare denaro ea diventare più stabile finanziariamente. La maggior parte di...

-

5 mosse di denaro che ogni donna dovrebbe fare

5 mosse di denaro che ogni donna dovrebbe fare La pianificazione finanziaria non deve essere per forza difficile . Tutto inizia con un passo alla volta. Si dice che la varietà sia il sale della vita. Questo potrebbe essere il motivo per cui la ma...