Studio:effetti del blocco del prestito studentesco

I pagamenti dei prestiti studenteschi federali sono stati automaticamente sospesi e gli interessi non sono maturati dalla fine di marzo 2020. Il nostro sondaggio ha rilevato che questo blocco ha mantenuto una media di $ 417 al mese nelle tasche dei mutuatari di prestiti studenteschi intervistati.

Quindi la vera domanda:cosa ci fanno i mutuatari con i soldi extra?

Risultati chiave:

- $ 417/mese. L'importo medio di denaro liberato ogni mese per i mutuatari di prestiti studenteschi.

- 33 anni. L'età media dei mutuatari non si limita ai millennial e alla Generazione Z, con alcuni genitori che pagano prestiti per i bambini e altri che hanno tempi di rimborso lunghi.

- $ 64.825. Il saldo del debito medio rimanente per gli intervistati.

- 7 anni. Anni medi da quando gli intervistati si sono laureati (o frequentati) l'università o la scuola di specializzazione.

- $0. Mediana richiesta corrente mensile del prestito studentesco.

- 15%. La percentuale di intervistati che paga di più verso i loro prestiti studenteschi durante il blocco degli interessi rispetto a prima che iniziasse.

- 73%. Numero di intervistati che sento l'urgenza di saldare il debito del prestito studentesco.

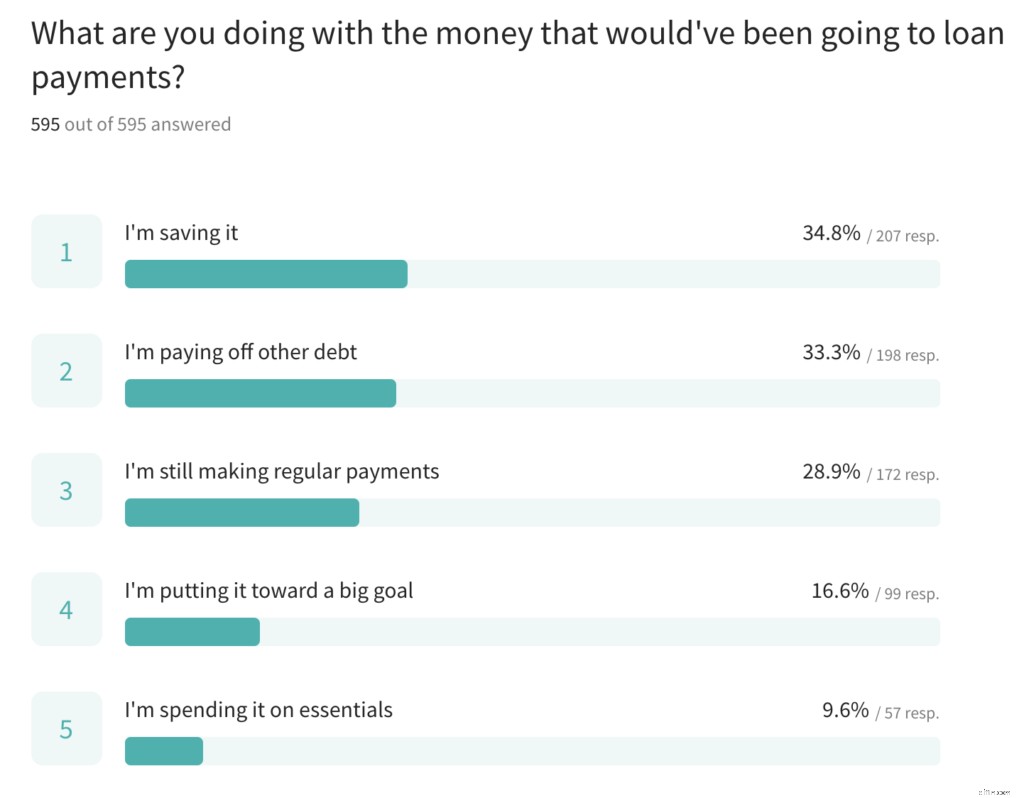

- Risparmio, altri debiti e pagamenti continui. I tre usi più comuni del denaro extra da parte degli intervistati.

- Il programma di perdono del prestito di servizio pubblico è stato menzionato frequentemente. Parte dello sgravio del prestito studentesco include i mesi sospesi che contano per i 10 anni di pagamenti di qualificazione per i mutuatari nel servizio pubblico e molti sono stati estremamente grati per questo contributo. Scopri di più sul PSLF durante la pandemia qui.

Abbiamo intervistato 596 mutuatari di prestiti studenteschi su come il blocco ha influito sul loro stato finanziario. Il nostro obiettivo è semplicemente quello di raccontare le loro storie piuttosto che esprimere qualsiasi tipo di giudizio di valore. I loro commenti sono citati come anonimi, poiché non abbiamo raccolto nomi nel sondaggio.

Ecco cos'altro abbiamo imparato:

Dove vanno a finire i soldi? Risparmio e pagamento del debito

"Con così tanta incertezza in questo momento, preferirei trattenere i soldi in caso di un cambiamento inaspettato delle circostanze finanziarie."

“Mi ha permesso di saldare completamente il debito della mia carta di credito e il debito del prestito studentesco privato! Tutto era sempre legato al pagamento dei debiti, ora mi sento come se potessi respirare”.

“L'interesse dello 0% ha davvero avuto il maggiore impatto finanziario per me. Ho pagato molto di più del mio preside nell'ultimo anno. Finalmente mi sento come se stessi pagando il mio prestito e andando avanti con la mia vita."

Ti chiedi quale sia la strada migliore da intraprendere mentre i tuoi prestiti agli studenti sono in pausa? Ecco una guida per decidere.

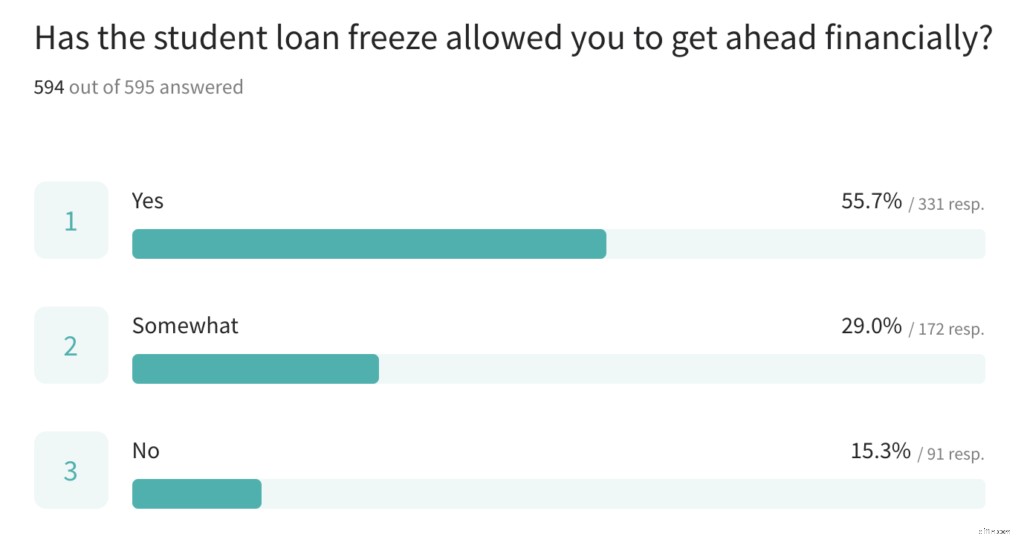

L'85% ha detto che il freeze ha permesso loro di andare avanti finanziariamente

Con un vantaggio in più dal risparmio sul debito del prestito studentesco (combinato con denaro di stimolo e altri risparmi), la maggior parte degli intervistati ha affermato di sentirsi avanti finanziariamente in una forma o nell'altra durante la pandemia.

"Il blocco, lo stimolo e la pandemia (senza mangiare fuori o spese di viaggio) ci hanno permesso di ripagare $ 16.000 di debiti con carta di credito, aumentare i pagamenti principali del nostro mutuo e avviare un fondo di emergenza".

Le vittorie finanziarie sono state numerose

Gli intervistati hanno avuto storie di successo finanziario dell'ultimo anno, inclusi altri prestiti che sono stati ripagati, la creazione di un fondo di emergenza e la possibilità di affrontare finalmente la loro realtà finanziaria.

- "Ho effettivamente pagato la mia macchina a causa del blocco del prestito studentesco. 🎉🎉”

- “Sono incredibilmente grato per questa sospensione del prestito studentesco. Ci ha permesso di disporre di un solido fondo di emergenza e di essere in grado di destinare denaro ad altri debiti”.

- "In realtà ero inadempiente, il blocco mi ha aiutato a trovare i miei prestiti e ad accedere alla riabilitazione dei prestiti."

- "Il blocco inizialmente mi ha permesso di ripagare la mia auto e mi ha motivato a pagare l'intero prestito al più presto in modo da non dover pagare più gli interessi. A partire da questa settimana ho estinto il mio ultimo prestito. 🙌🏻”

- "Ho pagato $ 20.000 di debiti con carta di credito nel 2020, non sarebbe stato possibile senza il blocco del prestito studentesco."

- "L'attuale blocco mi ha spinto a tenere sotto controllo le mie finanze e ad affrontare davvero quanto debito di prestito studentesco ho. Mi ha aiutato molto più che liberare denaro, ma motivandomi a fare ciò che è meglio per il mio futuro durante il blocco".

I pagamenti del prestito studentesco ora vanno agli anticipi della casa

Il mercato immobiliare è stato sorprendentemente caldo nel 2020 e, con la generazione più numerosa negli Stati Uniti che ha raggiunto i 30 anni, il 2021 è pronto per vedere un aumento della domanda da parte degli acquirenti di case per la prima volta.

Il nostro sondaggio ha mostrato un tema comune degli intervistati che utilizzano i risparmi extra per un acconto sulla loro prima casa.

"Quasi l'intero acconto della nostra casa (che chiudiamo mercoledì) proviene dal denaro risparmiato dal blocco del prestito studentesco".

"Il blocco, insieme ad altri fattori, mi ha permesso di risparmiare per comprare una casa... YNAB è stato fantastico nel realizzare questo obiettivo."

“Se non fosse stato per il blocco del prestito studentesco, avremmo risparmiato per comprare una casa per almeno un altro anno o due. Questo blocco ha consentito a me e alla mia famiglia di accelerare il nostro obiettivo originale di acquisto di una casa".

Molti mutuatari hanno emozioni complicate attorno al loro debito

Il debito del prestito studentesco è una questione sfaccettata e non priva di polemiche o opinioni forti. Ecco cosa hanno da dire alcuni dei nostri intervistati sul loro debito.

- "Sembra che i miei prestiti non verranno mai ripagati."

- "Faccio finta che i miei prestiti studenteschi non esistano, è l'unico modo per non impazzire. Non so se li ripagherò mai, ma non lascerò che mi rubino la vita."

- “Mi sento in colpa per il condono del prestito. Ho preso il debito, è giusto che il governo lo paghi?”

- "Data l'opportunità di rifare il mio passato, avrei scelto una scuola di specializzazione molto meno costosa."

- "Vorrei solo che più persone sapessero che molti di noi hanno pagato i nostri prestiti e poi alcuni con interessi."

- "In dieci anni ho pagato solo il 17% dei prestiti originari. È come se stessi correndo su un tapis roulant."

- "Penso che i prestiti agli studenti negli Stati Uniti siano una truffa assoluta. Mi sento come se potessi scrivere un romanzo sul mio odio per l'intera istituzione. Penso che il congelamento e la rivalutazione del sistema siano stati un meraviglioso rivestimento d'argento per la pandemia".

- “Farei quasi tutto per un prestito studentesco. Sono una pietra al collo che sto pagando da più di 10 anni e ora sono più indebitato di quando ho iniziato."

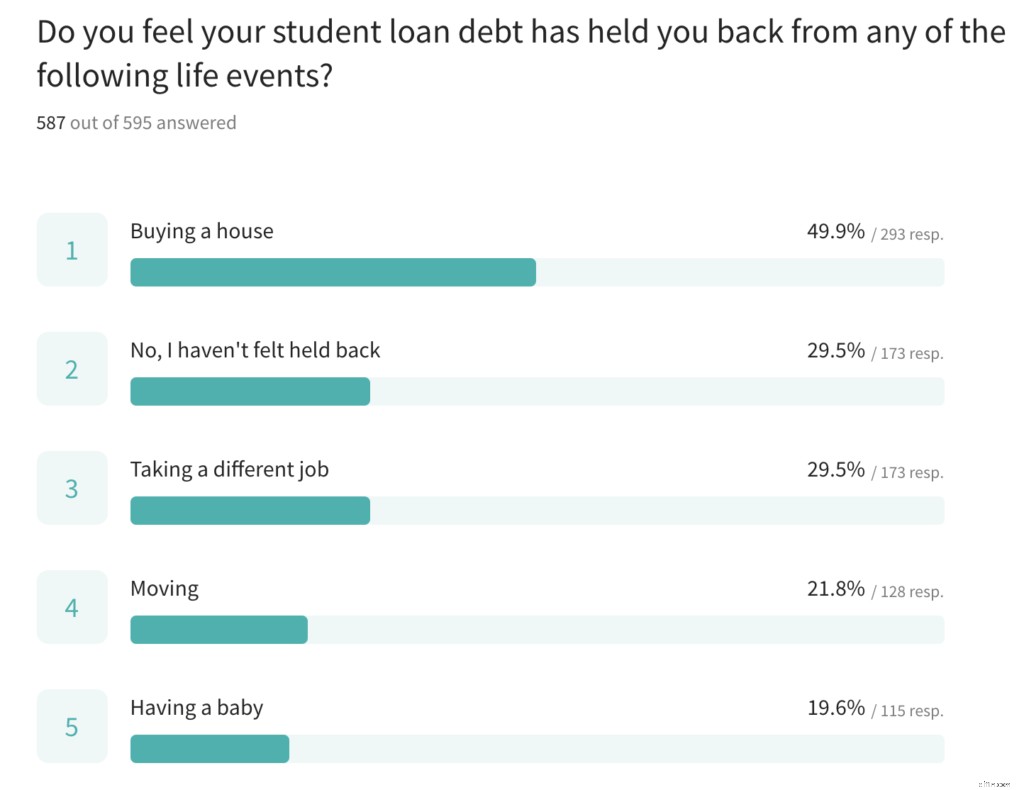

Il 70% di detto prestito studentesco li ha trattenuti da un evento della vita

Anche se cambiare lavoro, trasferirsi, comprare una casa e avere un bambino sono stati tradizionalmente visti come indicatori dell'età adulta per alcuni, la maggior parte degli intervistati ha affermato che il debito del prestito studentesco è stato una coperta bagnata che li ha trattenuti da questi momenti.

"Non ho intenzione di comprare una casa o avere un bambino fino a quando i miei prestiti non saranno pagati."

Gli studenti mutuatari cercano un cambiamento più profondo

La questione del prestito studentesco è stata descritta da alcuni come una crisi e coloro che hanno tirato fuori il debito hanno alcune riflessioni in merito. Dando un'occhiata a ciò che i mutuatari studenteschi cambierebbero sul modo in cui sono impostati i prestiti studenteschi attuali, molti intervistati si sono concentrati sui tassi di interesse (che attualmente si attestano al 5,8% per il mutuatario medio, tassi attualmente più elevati rispetto a un prestito auto, un mutuo o finanziamento degli elettrodomestici).

“Invece del condono del prestito, la via di mezzo dovrebbe essere un calo significativo dei tassi di interesse. Il mio tasso medio è del 7%."

“La parte più importante del blocco dei prestiti studenteschi per noi è stata l'interesse dello 0% sui prestiti federali. Questo ci ha permesso di pagare molto di più verso il capitale dei prestiti".

“Il perdono degli interessi/interessi capitalizzati dovrebbe essere nella discussione. Ciò mi farebbe risparmiare oltre 25.000. Sto bene restituendo quello che ho preso in prestito, ma gli interessi sugli interessi sono rapine in autostrada".

Cosa c'è dopo

Con un altro giro di pagamenti di stimolo attutire la salute finanziaria degli americani, questi mutuatari di prestiti studenteschi dovrebbero vedere ancora più slancio nel loro progresso finanziario. Nessuno può indovinare cosa accadrà dopo in termini di riduzione del debito, ma quello che sappiamo è che i nostri intervistati stavano prendendo il controllo del loro futuro finanziario in questo momento e vedevano già progressi.

Vuoi assumere il controllo del tuo futuro finanziario? Prova il pluripremiato budgeting Hai bisogno di un budget per risparmiare in modo aggressivo per un acconto, affrontare i debiti e vivere ancora alle tue condizioni. Provalo gratuitamente per 34 giorni.

I dati del sondaggio provengono da 595 mutuatari di prestiti studenteschi che utilizzano You Need a Budget. I dati sono stati raccolti tra l'8 febbraio 2021 e il 6 marzo 20201. Guarda i risultati del sondaggio.

-

Utilizzo di YNAB come pianificatore di prestiti per studenti

Interessato a creare un pianificatore di prestiti per studenti ma non hai YNAB? Provalo gratuitamente per 34 giorni (non è richiesta la carta di credito) per vedere come un budget può aiutarti a tra

-

L'elenco completo dei programmi di perdono del prestito studentesco

Lo studente universitario medio si laurea con $ 38.000 di debiti per prestiti studenteschi. E collettivamente, i mutuatari di prestiti studenteschi negli Stati Uniti devono più di $ 1,4 trilioni. Il

bilancio

- Gli svantaggi del debito rateale

- Gli effetti della disoccupazione

- Sentirai il conto più onesto di $ 80.000 nel debito del prestito studentesco

- 7 Errori comuni nel prestito studentesco

- Requisiti per il prestito per studio legale

- Panoramica del prestito per studi forensi

- Truffe sul perdono del prestito studentesco

- Questi sono i 6 percorsi più comuni per il perdono del prestito studentesco

- Prestito studentesco per la generazione dei millennial

- Gli effetti delle fluttuazioni del dollaro USA

-

In che modo il blocco del prestito studentesco influisce sulle tue tasse

In che modo il blocco del prestito studentesco influisce sulle tue tasse I mutuatari del prestito studentesco federale hanno preso una pausa sui pagamenti questanno, ma cosa significa venire la stagione delle tasse? Ecco cosa devi sapere. Grazie ai primi soccorsi cont...

-

Preparati per la fine del tuo periodo di grazia per il prestito studentesco

Preparati per la fine del tuo periodo di grazia per il prestito studentesco La laurea è una transizione enorme, e tra gli esami finali, ricerche di lavoro, feste di laurea, e saluti, comprendere i dettagli del rimborso del prestito studentesco potrebbe perdersi nel riordino. ...