5 modi in cui la pianificazione finanziaria può aiutare

La maggior parte di noi sa che dovremmo risparmiare denaro.

Ma quando si tratta di farlo effettivamente, le persone tendono a cadere in due campi:non pianificatori e pianificatori. I non pianificatori in genere risparmiano quando possono, magari mettendo una piccola somma in un piano pensionistico sul posto di lavoro, sperando che tutto funzioni a lungo termine. I pianificatori generalmente sanno per cosa stanno risparmiando, quanto devono mettere da parte e quanto tempo impiegheranno a raggiungere i loro obiettivi.

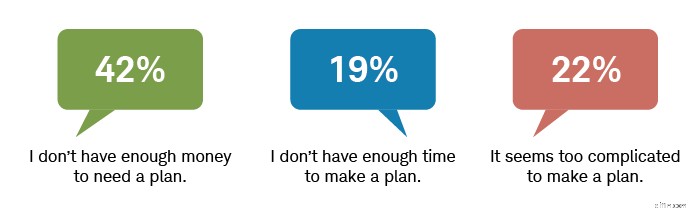

Il primo tipo suona più come te? Se è così, non sei solo:solo il 33% degli americani ha un piano finanziario scritto, secondo il Modern Wealth Survey 2021 di Schwab. 1 Del resto, quasi la metà ha affermato di non avere abbastanza soldi per realizzare un piano utile. Altri hanno detto che era troppo complicato o che non avevano tempo per sviluppare un piano.

Gli intervistati devono affrontare vari ostacoli alla creazione di un piano finanziario

Fonte:2021 Schwab Modern Wealth Survey.

Nella frenesia della vita quotidiana, pianificare qualcosa con più di qualche giorno di anticipo può sembrare un mal di testa. Viene naturale chiedersi:la pianificazione finanziaria aiuta davvero?

Pensiamo di sì. Ecco cinque motivi:

1. Un piano finanziario scritto aumenta la fiducia

Il nostro sondaggio ha rilevato che il 65% delle persone con un piano finanziario scritto afferma di sentirsi finanziariamente stabile, mentre solo il 40% di coloro che non hanno un piano si sente lo stesso livello di comfort. Il 54% dei pianificatori si sentiva "molto fiducioso" di raggiungere i propri obiettivi finanziari, rispetto a solo il 18% dei non pianificatori.

Avere un piano finanziario scritto ti dà un obiettivo misurabile su cui lavorare. Poiché puoi monitorare i tuoi progressi, puoi ridurre i dubbi o le incertezze sulle tue decisioni e apportare modifiche per aiutare a superare gli ostacoli che potrebbero farti deragliare.

2. Un piano finanziario può far ripartire i risparmi, anche con una piccola somma di denaro

Il motivo più comune citato per non avere un piano è "Non ho abbastanza soldi". Questo è un malinteso. La pianificazione, anche a piccoli passi, non richiede grandi somme di denaro per iniziare.

In effetti, la pianificazione finanziaria può avere un profondo impatto sulle famiglie a basso reddito aiutando le persone a migliorare le proprie abitudini di risparmio e budget. Un piano scritto aiuta i risparmiatori a stabilire le priorità dei propri obiettivi e, come accennato in precedenza, fornisce un modo per valutare il successo.

3. Un piano finanziario può aiutarti a creare un portafoglio di investimenti

Il tuo piano finanziario può darti l'intera situazione:saprai quali sono i tuoi obiettivi, quanto tempo hai per raggiungerli e quanto sei a tuo agio con il rischio. Una volta che hai una visione completa, puoi capire come raggiungere ogni singolo obiettivo.

Ciò comporterà sia il risparmio - mettere da parte i soldi di cui avrai bisogno a breve termine o per le emergenze - sia gli investimenti, che significa mettere da parte i soldi di cui avrai bisogno a lungo termine e che, idealmente, possono crescere. E con il tuo piano finanziario come tabella di marcia, sarai più in grado di prendere decisioni di investimento ponderate, invece di partire senza un senso dell'orientamento e sperare solo per il meglio.

4. Un piano finanziario può portare a abitudini migliori

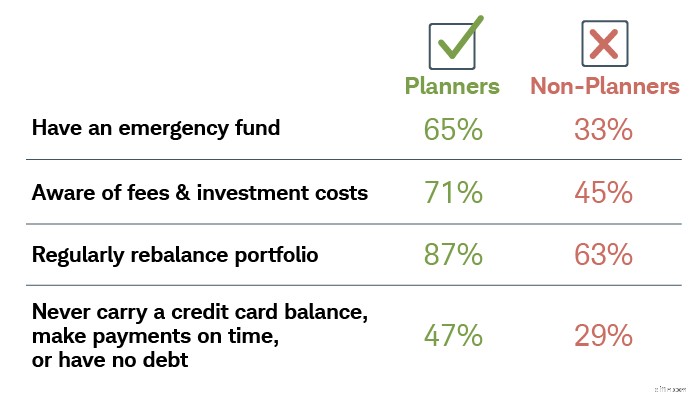

La pianificazione finanziaria non riguarda solo gli investimenti; si tratta di ciò che il denaro può fare per la tua fiducia, sicurezza e qualità della vita, come la protezione offerta dall'assicurazione sulla vita o la tranquillità che un fondo di emergenza può fornire. La ricerca mostra anche che la pianificazione supporta anche buone abitudini di denaro.

Gli americani che hanno un piano finanziario hanno anche abitudini di denaro sane

Fonte:2021 Schwab Modern Wealth Survey.

Ci sono buone abitudini di investimento e sane abitudini di denaro. Un piano finanziario scritto può portare a entrambi.

5. La pianificazione può essere adattata a ogni tipo di personalità

Il tuo approccio alla vita può influenzare ogni decisione che prendi, comprese quelle che riguardano le tue finanze. Comprendendo il tipo di persona che sei per quanto riguarda la pianificazione, puoi fare i passi necessari per raggiungere i tuoi obiettivi finanziari.

Ecco sei tipi di personalità della pianificazione finanziaria:

- Organizzatore :Liste d'amore degli organizzatori. Classificare e organizzare qualsiasi cosa, dal cassetto dei calzini alle finanze personali, dà loro una sensazione calda e sfocata.

- Architetto :Gli architetti sono maestri sia della creatività che della logica. Non solo immaginano il futuro, ma progettano soluzioni per realizzarlo.

- Filosofo :Tratto dalla parola greca che significa "amante della saggezza", i filosofi si divertono a pensare e risolvere i problemi.

- Sognatore :I sognatori sono gli spiriti liberi del nostro mondo che scuotono la testa confusi davanti a tutti coloro che programmano le loro vite fino all'ultimo dettaglio.

- Improvvisatore :Gli improvvisatori sono in genere abbastanza autosufficienti con un profondo desiderio di indipendenza e di fare le cose a modo loro.

- Anticonformista :I Maverick sono individui impavidi e impenitenti che preferirebbero rimodellare il loro mondo piuttosto che cercare di inserirsi in esso.

Qual è il tuo tipo di personalità finanziaria? Rispondi al quiz sulla ricchezza moderna di Schwab.

Come puoi pianificare in base alla tua personalità?

Per organizzatori, architetti e filosofi, la previdenza e la ricerca proattiva di soluzioni sono nella loro natura. Un piano finanziario scritto può offrire un senso di sicurezza lasciando margini di miglioramento e possibile crescita.

Sognatori, improvvisatori e anticonformisti possono preferire la spontaneità, ma anche un po' di pianificazione può aiutarli in modo significativo a raggiungere la libertà di vivere come vogliono mentre realizzano il futuro che immaginano. Un piano scritto può fornire la struttura per mantenerli finanziariamente a terra consentendo loro di apportare modifiche al volo o utilizzare i loro guadagni per sostenere uno stile di vita spensierato.

Perché prendere in considerazione un pianificatore finanziario professionista?

La ricerca ha dimostrato che le famiglie che lavorano con un pianificatore finanziario professionista avevano maggiori probabilità di prendere decisioni finanziarie migliori rispetto a quelle senza un pianificatore, tenendo conto dei livelli di rischio del portafoglio, delle abitudini di risparmio, della copertura assicurativa sulla vita, dei saldi delle carte di credito revolving e dei risparmi di emergenza. 2

In uno studio pubblicato nel Journal of Financial Planning , David M. Blanchett, Ph.D., CFA, CFP ® , ha utilizzato sei round del sondaggio triennale sulle finanze dei consumatori della Federal Reserve Board (dal 2001 al 2016) per esaminare i risultati raggiunti dalle persone utilizzando quattro fonti di informazione:pianificatori finanziari (definiti come consulenti che hanno fornito servizi più olistici); consulenti finanziari transazionali (come banchieri o intermediari); gli amici; o Internet.

"Si è scoperto che le famiglie che lavorano con un pianificatore finanziario prendono le migliori decisioni finanziarie complessive, seguite da quelle che utilizzano Internet, mentre quelle che lavorano con un consulente transazionale prendono le peggiori decisioni finanziarie", ha scritto Blanchett.

La ricerca ha dimostrato che le famiglie che lavorano con un pianificatore finanziario professionista avevano maggiori probabilità di prendere decisioni finanziarie migliori rispetto a quelle senza un pianificatore, tenendo conto dei livelli di rischio del portafoglio, delle abitudini di risparmio, della copertura assicurativa sulla vita, dei saldi delle carte di credito revolving e dei risparmi di emergenza. 2

In uno studio pubblicato nel Journal of Financial Planning , David M. Blanchett, Ph.D., CFA, CFP ® , ha utilizzato sei round del sondaggio triennale sulle finanze dei consumatori della Federal Reserve Board (dal 2001 al 2016) per esaminare i risultati raggiunti dalle persone utilizzando quattro fonti di informazione:pianificatori finanziari (definiti come consulenti che hanno fornito servizi più olistici); consulenti finanziari transazionali (come banchieri o intermediari); gli amici; o Internet.

"Si è scoperto che le famiglie che lavorano con un pianificatore finanziario prendono le migliori decisioni finanziarie complessive, seguite da quelle che utilizzano Internet, mentre quelle che lavorano con un consulente transazionale prendono le peggiori decisioni finanziarie", ha scritto Blanchett.

La ricerca ha dimostrato che le famiglie che lavorano con un pianificatore finanziario professionista avevano maggiori probabilità di prendere decisioni finanziarie migliori rispetto a quelle senza un pianificatore, tenendo conto dei livelli di rischio del portafoglio, delle abitudini di risparmio, della copertura assicurativa sulla vita, dei saldi delle carte di credito revolving e dei risparmi di emergenza. 2

In uno studio pubblicato nel Journal of Financial Planning , David M. Blanchett, Ph.D., CFA, CFP ® , ha utilizzato sei round del sondaggio triennale sulle finanze dei consumatori della Federal Reserve Board (dal 2001 al 2016) per esaminare i risultati raggiunti dalle persone utilizzando quattro fonti di informazione:pianificatori finanziari (definiti come consulenti che hanno fornito servizi più olistici); consulenti finanziari transazionali (come banchieri o intermediari); gli amici; o Internet.

"Si è scoperto che le famiglie che lavorano con un pianificatore finanziario prendono le migliori decisioni finanziarie complessive, seguite da quelle che utilizzano Internet, mentre quelle che lavorano con un consulente transazionale prendono le peggiori decisioni finanziarie", ha scritto Blanchett.

" id="body_disclosure--media_disclosure--40591">La ricerca ha dimostrato che le famiglie che lavorano con un pianificatore finanziario professionista avevano maggiori probabilità di prendere decisioni finanziarie migliori rispetto a quelle senza un pianificatore, tenendo conto dei livelli di rischio del portafoglio, delle abitudini di risparmio, della copertura assicurativa sulla vita, dei saldi delle carte di credito revolving e dei risparmi di emergenza. 2

In uno studio pubblicato nel Journal of Financial Planning , David M. Blanchett, Ph.D., CFA, CFP ® , ha utilizzato sei round del sondaggio triennale sulle finanze dei consumatori della Federal Reserve Board (dal 2001 al 2016) per esaminare i risultati raggiunti dalle persone utilizzando quattro fonti di informazione:pianificatori finanziari (definiti come consulenti che hanno fornito servizi più olistici); consulenti finanziari transazionali (come banchieri o intermediari); gli amici; o Internet.

"Si è scoperto che le famiglie che lavorano con un pianificatore finanziario prendono le migliori decisioni finanziarie complessive, seguite da quelle che utilizzano Internet, mentre quelle che lavorano con un consulente transazionale prendono le peggiori decisioni finanziarie", ha scritto Blanchett.

Conclusione

Un piano finanziario può sembrare un lavoro ingrato. Ma per gli investitori di successo, è la base su cui costruire, comprendere e raggiungere i propri obiettivi. Avere un piano scritto può aumentare la fiducia e portare a un comportamento finanziario più costruttivo. Tuttavia, il valore potenziale della consulenza finanziaria può variare in base alla natura dell'impegno progettuale. Le persone che lavorano con un pianificatore finanziario che guarda in modo olistico alle loro esigenze, al di là dei prodotti e del portafoglio, stanno probabilmente meglio di quelle che lavorano con un pianificatore che adotta un approccio transazionale.

Clienti Schwab :accedi per ottenere un piano finanziario gratuito per aiutarti a raggiungere i tuoi obiettivi di pensionamento.

1 Sondaggio sulla ricchezza moderna di Schwab. Il sondaggio online è stato condotto da Logica Research dal 1 febbraio al 16 febbraio 2021 su un campione nazionale di 1.000 americani di età compresa tra 21 e 75 anni. Sono state fissate quote per bilanciare il campione nazionale su variabili demografiche chiave. La documentazione di supporto per eventuali reclami o informazioni statistiche è disponibile su richiesta. Il margine di errore per il campione nazionale è di tre punti percentuali. I risultati dettagliati possono essere trovati qui.

2 Blanchett, David M. "Le famiglie finanziariamente solide utilizzano pianificatori finanziari, non consulenti transazionali". Diario di pianificazione finanziaria 32 (4):30–40, 2019

-

Come TikTok può aiutarti a migliorare le tue finanze

Scopri come TikTok aiuta le persone a gestire i propri soldi. Punti chiave TikTok, una piattaforma di social media per la condivisione di brevi video, ha oltre 500 milioni di utenti attivi. I video

-

Priorità di pianificazione:cos'è la pianificazione finanziaria?

Guarda il video:Priorità di pianificazione:cosè la pianificazione finanziaria? Trascrizione Apri una nuova finestra Priorità di pianificazione:cosè la pianificazione finanziaria? DAVID JAMISON:

bilancio

- Posso ottenere assistenza finanziaria se sono separato da mio marito?

- Come puoi trarre vantaggio dalla pianificazione delle azioni?

- Che cos'è la pianificazione finanziaria?

- Processo di pianificazione finanziaria

- Componenti di un piano finanziario

- Concentrarsi sul processo di pianificazione finanziaria

- Quanto vale il software di pianificazione finanziaria?

- 5 modi in cui fare un budget può alleviare lo stress finanziario

- 8 passaggi per creare un solido piano finanziario

- 3 modi in cui la famiglia può aiutarti a costruire il tuo credito

-

Esempio di un piano finanziario per aiutarti a creare il tuo

Esempio di un piano finanziario per aiutarti a creare il tuo Un piano finanziario ti dice dove dovrebbero andare i tuoi soldi. È un piano per i tuoi soldi e per farti visualizzare come raggiungerai i tuoi obiettivi finanziari. Il tuo consulente finanziario potr...

-

Comprare casa? 4 modi in cui il tuo controllo dello stimolo può aiutarti

Comprare casa? 4 modi in cui il tuo controllo dello stimolo può aiutarti Sedersi sul denaro di stimolo? Potrebbe coprire una serie di spese per lacquirente di una nuova casa. I pagamenti di stimolo hanno colpito i conti bancari degli americani o sono stati visualizzat...