Come funziona il pagamento elettronico

Sai come utilizzare la tua carta come metodo di pagamento elettronico?

Sai come utilizzare la tua carta come metodo di pagamento elettronico? Quando si tratta di opzioni di pagamento, niente è più conveniente del pagamento elettronico. Non devi scrivere un assegno, strisciare una carta di credito o gestire denaro cartaceo; tutto quello che devi fare è inserire alcune informazioni nel tuo browser Web e fare clic con il mouse. Non sorprende che sempre più persone si rivolgano al pagamento elettronico o al pagamento elettronico -- in alternativa all'invio di assegni per posta.

In questo articolo esamineremo i tipi di pagamento elettronico, ne discuteremo vantaggi e limiti e spiegheremo come aggiungere funzionalità di pagamento elettronico al tuo sito Web.

Metodi e tipi di pagamento elettronico

Un pagamento elettronico è qualsiasi tipo di pagamento non in contanti che non prevede un assegno cartaceo. I metodi di pagamento elettronico includono carte di credito, carte di debito e ACH (Centro di compensazione automatizzato). Il sistema ACH comprende il deposito diretto, l'addebito diretto e gli assegni elettronici (assegni elettronici).

Per tutti questi metodi di pagamento elettronico, esistono tre tipi principali di transazioni:

- Un pagamento da cliente a fornitore una tantum è comunemente usato quando fai acquisti online su un sito di e-commerce, come Amazon. Fai clic sull'icona del carrello, inserisci i dati della tua carta di credito e fai clic sul pulsante di pagamento. Il sito elabora i dati della tua carta di credito e ti invia una e-mail per informarti che il pagamento è stato ricevuto. Su alcuni siti Web è possibile utilizzare un assegno elettronico anziché una carta di credito. Per pagare con assegno elettronico, inserisci il tuo numero di conto e il numero di routing della tua banca. Il venditore autorizza il pagamento tramite la banca del cliente, che quindi avvia un trasferimento di fondi elettronico (EFT) o stampa un assegno e lo spedisce al venditore.

- Effettui un pagamento ricorrente da cliente a fornitore quando paghi una fattura tramite un addebito diretto regolarmente programmato dal tuo conto corrente o un addebito automatico sulla tua carta di credito. Questo tipo di piano di pagamento è comunemente offerto da compagnie di assicurazione auto, compagnie telefoniche e società di gestione dei prestiti. Alcuni contratti a lungo termine (come quelli delle palestre o dei centri fitness) richiedono questo tipo di programma di pagamento automatizzato.

- Per utilizzare il pagamento automatico da banca a fornitore , la tua banca deve offrire un servizio chiamato pagamento online della bolletta . Accedi al sito Web della tua banca, inserisci le informazioni del venditore e autorizzi la tua banca a trasferire elettronicamente denaro dal tuo conto per pagare la fattura. Nella maggior parte dei casi, puoi scegliere se farlo manualmente per ogni ciclo di fatturazione o se pagare automaticamente le bollette lo stesso giorno di ogni mese.

Successivamente, discuteremo alcuni dei vantaggi del pagamento elettronico.

Vantaggi del pagamento elettronico

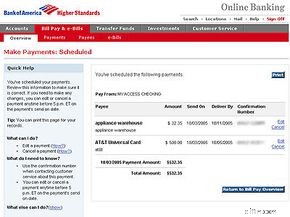

Schermata di conferma pagamenti programmati

Schermata di conferma pagamenti programmati Il pagamento elettronico è molto conveniente per il consumatore. Nella maggior parte dei casi, devi inserire le informazioni del tuo account, come il numero della carta di credito e l'indirizzo di spedizione, una sola volta. Le informazioni vengono quindi archiviate in un database sul server Web del rivenditore. Quando torni sul sito Web, accedi semplicemente con il tuo nome utente e password. Completare una transazione è semplice come fare clic con il mouse:non devi fare altro che confermare l'acquisto e il gioco è fatto.

Il pagamento elettronico riduce i costi per le imprese. Più pagamenti possono elaborare elettronicamente, meno spendono in carta e affrancatura. Offrire il pagamento elettronico può anche aiutare le aziende a migliorare la fidelizzazione dei clienti. È più probabile che un cliente torni sullo stesso sito di e-commerce in cui le sue informazioni sono già state inserite e archiviate.

Con tutti i vantaggi del pagamento elettronico, non sorprende che il suo utilizzo sia in aumento. Più di 12 miliardi di pagamenti ACH sono stati effettuati nel 2004, un aumento del 20 per cento rispetto al 2003 [rif]. Lo studio sui pagamenti della Federal Reserve del 2004 ha rilevato che dal 2000 al 2003 i pagamenti elettronici sono cresciuti con il declino dei pagamenti tramite assegno, il che suggerisce che i pagamenti elettronici stanno sostituendo gli assegni.

Per servire meglio i propri clienti, le banche si stanno rapidamente muovendo per offrire servizi di pagamento delle bollette online. Il sondaggio del 2005 condotto da Grant Thornton sui dirigenti bancari ha rilevato che il 65% delle banche comunitarie e il 94% delle grandi banche offrono pagamenti online 24 ore su 24, 7 giorni su 7 [rif]. La maggior parte di questi servizi sono gratuiti per i membri e si coordinano facilmente con programmi software personali come Quicken o MS Money. In alternativa, i consumatori possono abbonarsi a servizi di pagamento delle bollette online come Paytrust o Yahoo! Bill Pay. Questi servizi addebitano un canone mensile in cambio della comodità di pagare le bollette senza carta.

Nella prossima sezione discuteremo delle preoccupazioni di alcune persone sull'utilizzo del pagamento elettronico.

Preoccupazioni per il pagamento elettronico

I principali svantaggi dei pagamenti elettronici sono le preoccupazioni sulla privacy e la possibilità di furto di identità. Fortunatamente, sono disponibili molte misure di sicurezza per proteggere le tue informazioni personali sensibili dal cadere nelle mani sbagliate.

Puoi difenderti dal furto di identità utilizzando un software di protezione antivirus e un firewall sul tuo computer. Dovresti anche assicurarti di inviare i dati della tua carta di credito su un server sicuro. Il tuo browser Internet ti avviserà quando un server è sicuro mostrando l'icona di un lucchetto o di una chiave. Inoltre, l'URL su un sito protetto è solitamente designato dal prefisso "https" invece di "http". I rivenditori fanno la loro parte utilizzando la crittografia dei dati, che codifica le tue informazioni in modo tale che solo il detentore delle chiavi possa decodificarle.

A parte i problemi di privacy, ad alcune persone semplicemente non piace effettuare pagamenti elettronici. Trovano che l'installazione richieda troppo tempo e non vogliono più accessi e password da ricordare. Altri semplicemente preferiscono la familiarità di scrivere assegni e lasciare buste nella posta. Nonostante queste preoccupazioni, è probabile che il pagamento elettronico continuerà a crescere in popolarità.

Successivamente impareremo come impostare il pagamento elettronico per la tua piccola impresa.

Come configurare il pagamento elettronico per la tua azienda

Supponiamo che tu abbia una piccola impresa e desideri impostare pagamenti online tramite il tuo sito Web. La tua prima decisione è se esternalizzare la tua soluzione di pagamento o gestirla internamente. Per coloro che desiderano una soluzione all-in-one, servizi come PayPal e ProPay ti consentono di accettare facilmente carte di credito e altre forme di pagamento elettronico dal tuo sito. Quando un cliente inserisce le sue informazioni sul tuo sito, il tuo servizio di pagamento autorizza la transazione e trasferisce fondi sul tuo conto. Questi servizi addebitano una commissione di elaborazione per transazione.

Se preferisci elaborare i pagamenti internamente, la prima cosa che devi fare è configurare un server sicuro. Questo è un computer che utilizza la crittografia per rendere difficile agli intrusi l'intercettazione di informazioni riservate. Secure Socket Layer La tecnologia (SSL) viene utilizzata per crittografare i dati. Puoi richiedere un certificato SSL online.

Una volta che hai un certificato SSL, devi registrare il tuo sito con un servizio di autenticazione digitale. Un certificato digitale conferma che il sito che riceve le informazioni dei tuoi clienti è quello corretto. Garantisce ai clienti che il tuo sito è legittimo e che le loro informazioni sono crittografate.

Ora che hai un server sicuro, dovrai creare o acquistare un software per gli acquisti che consenta a un cliente di scegliere i prodotti dal tuo sito e aggiungerli a un carrello virtuale. Quando i clienti sono pronti per completare i loro ordini, fanno clic su un link "checkout" che li porta al tuo server sicuro, dove inseriscono i dati della loro carta di credito.

Infine, è necessario un sistema per elaborare i pagamenti con carta di credito e un conto commerciante su Internet presso una banca. I servizi di elaborazione dei pagamenti con carta di credito sono disponibili tramite società online come Verisign. Ti forniscono un software che convalida le informazioni sulla carta di credito del tuo cliente sul tuo server sicuro. Alcune aziende scelgono anche di accettare assegni elettronici dai clienti.

Un'altra potenziale fonte di informazioni è la National Automated Clearing House Association (NACHA), nota anche come Electronic Payments Association. Diamo un'occhiata a ciò che fa questo gruppo e all'aiuto che offre ai consumatori e alle piccole imprese.

Associazione di pagamento elettronico

L'Electronic Payments Association fornisce garanzie per garantire ai consumatori la sicurezza durante gli acquisti online.

L'Electronic Payments Association fornisce garanzie per garantire ai consumatori la sicurezza durante gli acquisti online. La National Automated Clearing House Association (NACHA), nota anche come Electronic Payments Association, ha contribuito ad aumentare l'uso dei pagamenti elettronici e degli assegni elettronici. NACHA governa la rete nazionale di Automated Clearing House (ACH). Attraverso questa rete, le 11.000 banche membri della NACHA e altri istituti finanziari offrono depositi diretti, addebiti diretti e assegni elettronici per consumatori e aziende.

Tale attività è abbastanza invisibile quando si controllano i saldi dei conti bancari online, si effettuano acquisti nei negozi online con una carta di debito o si pagano le bollette dal sito Web della banca. Ma il ruolo della NACHA è importante. L'associazione no-profit sviluppa regole operative e pratiche commerciali per la rete ACH per assicurarsi che rimanga efficiente, affidabile e sicura, mantenendo così anche i tuoi pagamenti elettronici.

NACHA offre anche strumenti e risorse per aiutare le sue istituzioni membri a facilitare i pagamenti elettronici. E l'associazione sviluppa pratiche di pagamento elettronico oltre la rete ACH per aree come il commercio su Internet, lo scambio elettronico di dati finanziari (EDI) e i pagamenti internazionali [fonte:NACHA].

Come uno dei suoi servizi, NACHA tiene traccia del crescente utilizzo del pagamento elettronico attraverso rapporti trimestrali e annuali. Ad esempio, la rete ACH ha gestito quasi 16 miliardi di pagamenti per un totale di 30,3 trilioni di dollari nel 2006, un aumento del 14,5% rispetto al 2005, secondo le statistiche NACHA. Ciò include depositi diretti sulle buste paga, benefici della previdenza sociale, rimborsi fiscali, pagamento di 8 miliardi di fatture al consumo e altro ancora. Il tasso mostra che il volume dei pagamenti elettronici continua a raddoppiare ogni cinque anni [fonte:NACHA].

Mentre la maggior parte delle offerte di NACHA sono rivolte alle istituzioni finanziarie membri, l'associazione offre aiuto ai consumatori e alle piccole imprese attraverso un sito Web interattivo.

Sul sito Web è possibile guardare dimostrazioni virtuali di come funzionano il deposito diretto, il pagamento diretto e la conversione di assegni. Troverai anche spiegazioni sui diversi tipi di pagamento elettronico e informazioni su come decidere se il deposito diretto sulla busta paga e il pagamento diretto delle bollette sono buone opzioni per te.

La sezione aziendale del sito Web fornisce un'analisi costi-benefici del deposito diretto e del pagamento diretto per aziende di diverse dimensioni, kit di strumenti di marketing per dipendenti e clienti delle aziende e risposte suggerite alle domande dei clienti sulla conversione degli assegni [fonte:NACHA].

Attraverso la sua iniziativa Pay It Green, NACHA incoraggia i consumatori a ricevere e pagare le bollette elettronicamente anziché su carta per risparmiare alberi, carburante e acqua. L'alleanza riunisce la NACHA, la Federal Reserve statunitense e i leader del settore finanziario e della fatturazione al consumo.

L'iniziativa cita un sondaggio del 2007 di Javelin Strategy and Research che indica che se tutte le famiglie statunitensi ricevessero e pagassero le bollette elettronicamente, gli Stati Uniti:

- Risparmia 16,5 milioni di alberi ogni anno, fornendo legname sufficiente per 216.054 case unifamiliari

- Ridurre gli inquinanti atmosferici tossici di 3,9 miliardi di tonnellate di anidride carbonica equivalenti, l'equivalente di togliere dalla strada 355.015 auto

- Ridurre di 1,6 miliardi di libbre i rifiuti solidi generati ogni anno di 1,6 miliardi di libbre, il peso di 56.000 camion della spazzatura a pieno carico

La carta non è l'unico articolo consumato attraverso il tradizionale pagamento delle bollette, sottolinea l'alleanza. Il gruppo sta sviluppando strumenti e risorse che mostrano i vantaggi ambientali della scelta delle opzioni elettroniche rispetto alla carta [fonte:NACHA Pay It Green].

Per molte altre informazioni sui pagamenti elettronici e argomenti correlati, controlla i link sottostanti.

Articoli relativi a HowStuffWorks

- Come funziona l'e-commerce

- Come funziona la creazione di un business online

- Come funziona la valuta

- Come funzionano le banche

- Come funzionano le carte di credito

- Come funziona la crittografia

- Come funziona il furto di identità

- Come funziona l'infrastruttura Internet

Fonti

- Lo studio sui pagamenti della Federal Reserve del 2004. Federal Reserve System, 15 dicembre 2004. http://www.frbservices.org/Retail/pdf/2004PaymentResearchReport.pdf

- "Le ore dei banchieri sono un ricordo del passato." WebMetro, 8 agosto 2005. http://www.webmetro.com/news1detail1.asp?id=1362

- "Le banche cavalcano l'ARC per registrare un'ondata di pagamenti ACH". Comunicato stampa NACHA, 11 aprile 2005. http://www.nacha.org/news/news/pressreleases/2005/Pr041105/pr041105.htm

- Brand, Jim. "The Evolution of ePayment Services at UB." O'Reilly:Perl.com, 9 dicembre 2004. http://www.perl.com/pub/a/2004/12/09/epayment.html

- "EFTPS-Online ottiene un importante aggiornamento." Agenzia delle Entrate. IR-2003-90, 21 luglio 2003. http://www.irs.gov/newsroom/article/0,,id=111757,00.html

- Moschea, Maria. "L'IRS vuole i suoi soldi - elettronicamente." Notizie informatiche governative, 4 aprile 2005. http://www.gcn.com/24_7/news/35431-1.html

- Pawling, G. Patrick. "La fatturazione online serve milioni". iQ Magazine, novembre/dicembre 2003. http://www.cisco.com/en/US/about/ac123/iqmagazine/archives/nov_dec_2003/departments/net_index/online_billing.html

- Rosen, Anita. Il libro di domande e risposte dell'e-commerce. AMACOM, 2000.

- Sindell, Kathleen. Gestire i tuoi soldi online per i manichini. Wiley Publishing, 2005.

- "Di cosa hai bisogno per implementare una soluzione di e-commerce." http://www.cisco.com/en/US/netsol/ns339/ns444/ns447/ networking_solutions_white_paper0900aecd800eb57a.shtml

-

Come funziona il Mobile Banking

Cesar Rangel/AFP/Getty Images Se lo scalatore estremo Alain Robert avesse un cellulare conto bancario, potrebbe anche accedere alle sue finanze durante larrampicata. Probabilmente hai visto lo spot p

-

Come funziona il pagamento elettronico

Sai come utilizzare la tua carta come metodo di pagamento elettronico? Quando si tratta di opzioni di pagamento, niente è più conveniente del pagamento elettronico. Non devi scrivere un assegno, stri

Attività commerciale

- Come effettuare un pagamento a Chase

- Come fermare un pagamento online

- Come interrompere il pagamento su un ACH

- Come calcolare un pagamento coupon

- Come funziona l'online banking

- Come effettuare un pagamento in DriveTime

- Pagamenti elettronici

- Come funziona un Roth IRA

- Come funziona l'assicurazione auto

- Come funziona Bitcoin

-

Come funziona Square

Come funziona Square Il dispositivo Square può trasformare il tuo smartphone in una macchina per carte di credito. Guarda le immagini bancarie. I contanti sono così del 20° secolo. I consumatori sono dipendenti dalla com...

-

Come funziona la sicurezza mobile

Come funziona la sicurezza mobile Proteggeresti il tuo computer da hacker e altri predatori online e potrebbe essere il momento di considerare la sicurezza di il tuo smartphone. Sfortunatamente, i consumatori non sono gli unici a p...