Piano di riduzione del debito di 5 giorni:aggiungilo

[Nota dell'editore:questa è la seconda parte della nostra serie in cinque parti sulla riduzione del debito. Per saperne di più, vedere il resto del piano di riduzione del debito di 5 giorni.]

Scuse e cattive abitudini potrebbero averti impedito di raggiungere il successo finanziario in passato, ma ora che sei pronto ad affrontare i debiti come un capo, è ora di mettersi al lavoro. Pagare il debito è un lavoro duro. Infatti, è probabilmente una delle sfide finanziarie più difficili che affronterai, oltre a guadagnare effettivamente i soldi di cui avrai bisogno per ripagarli. Considerato che poi, non andrai lontano senza disposizioni in atto.

Vedi anche:5 passi verso l'indipendenza finanziaria

Per arrivare al traguardo, o addirittura avvicinarsi, avrai bisogno di una certa dose di coraggio per attaccare il tuo debito a testa alta. È una prospettiva spaventosa, di sicuro, e forse ti sei indotto a credere che il tuo problema con i debiti non sia così grave. Anche se questa mentalità potrebbe aiutarti a dormire meglio la notte, non riduce gli equilibri. Quindi, prima di poter andare avanti in questo processo, devi sommare quello che devi. Le possibilità sono, il numero finale sarà spaventoso.

1. Decidi quali debiti includere nel tuo piano di pagamento

Alcune persone escogitano un piano per ripagare Tutti del loro debito, compresi i prestiti agli studenti, prestiti auto, e mutui, mentre altri si concentrano su debiti non garantiti come carte di credito e prestiti personali. Non tutti i debiti sono uguali. Stiamo concentrando questo piano sul debito della carta di credito che può avere un impatto più negativo sui punteggi di credito e di solito viene fornito con un maggiore, spesso molto più alto, tassi di interesse.

2. Prenditi qualche minuto per raccogliere le tue dichiarazioni

Dal momento che stai sommando ciò che devi, creare un semplice foglio di calcolo per registrare queste informazioni. È importante buttare giù tutto. Alcune persone non hanno idea di quanto devono. Potrebbero avere un numero stimato nella loro testa, ma è solo quando vedono il loro debito sulla carta che sono in grado di afferrare la gravità di una situazione e successivamente raggiungere una soluzione (o un drink).

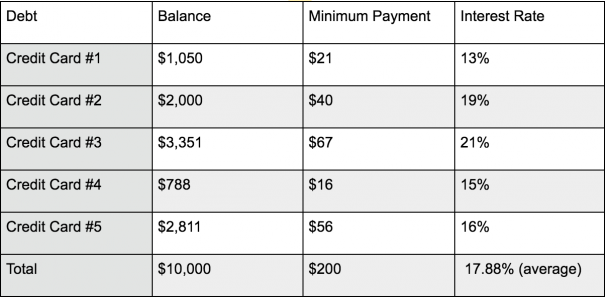

3. Successivamente, Elenca tutti i tuoi debiti

Includi informazioni dettagliate sul tuo debito, come i tuoi saldi correnti per ogni account, pagamenti mensili minimi, e tassi di interesse.

Il tuo foglio di calcolo potrebbe assomigliare a questo:

Dopo aver annotato i tuoi debiti, calcolare il saldo totale e il pagamento minimo totale dovuto. Vedrai quanto devi al centesimo, nonché quanto stai attualmente pagando in pagamenti minimi ogni mese.

Il costo dei pagamenti minimi

L'eliminazione del debito funziona meglio quando stabilisci obiettivi raggiungibili per te stesso. Ho insistito su questa pratica in molti dei miei post su Wise Bread prima e non posso sottolineare abbastanza l'importanza della definizione degli obiettivi. Non è sufficiente conoscere i tuoi numeri; hai bisogno di un piano che ti permetta di pagare i saldi prima piuttosto che dopo, oppure potresti portare debiti per decenni e pagare migliaia di dollari di interessi. Devi anche farlo in modo ragionevole in modo da rimanere in carreggiata.

A $ 10, 000, il tuo pagamento minimo totale dovuto è di $ 200 (le carte di credito di solito addebitano tra l'1% e il 3% del saldo dovuto come pagamento minimo mensile). Il mese successivo, il tuo pagamento minimo dovuto sarà inferiore, perché il tuo saldo è (leggermente) inferiore. Ma se segui questo corso e guadagni solo il minimo dovuto ogni mese, ti porterà 50 anni per ripagarlo, oltre a pagare oltre $ 28, 000 di interessi. Sono sicuro che non vorrai trattenere quel debito per decenni, né pagare decine di migliaia di interessi.

Se tuttavia, hai mantenuto i tuoi pagamenti mensili a $ 200, saresti senza debiti in otto anni, e l'interesse che avresti pagato sarebbe stato di $ 8, 916. Vedi la differenza?

Vedi anche:Smetti di pagare gli interessi sulla carta di credito con un trasferimento del saldo

Stabilisci obiettivi realizzabili

Comprensibilmente, vuoi che il saldo sparisca entro le prossime settimane o mesi. Ma devi essere realista. A meno che non trovi l'oro o ottieni una fortuna (o inizi a essere davvero) veramente gentile con il vecchio ricco in fondo alla strada), probabilmente non sarai in grado di pagare $ 10, 000 nel debito della carta di credito in tre mesi. Ma sicuramente puoi dare un pugno a quei numeri e uscire dai debiti in meno di otto anni.

Vedi anche:Il modo più veloce per pagare $ 10, 000 nel debito della carta di credito

Diciamo che sei in grado di trovare $ 300 in più al mese nel tuo budget per guidare verso la riduzione del debito, portando il pagamento totale del debito a $ 500 al mese (il tuo attuale minimo dovuto più $ 300). Senza interessi da pagare, lo abbatteresti in soli 20 mesi! Sfortunatamente, in realtà devi pagare gli interessi fino a quando il tuo debito non viene cancellato.

Il tasso di interesse medio sui tuoi $ 10, 000 è un enorme 17,88%. (Ahi!) Ciò significa che in realtà ti ci vorranno due anni e quasi $ 2, 000 di interessi, (ancora un enorme miglioramento negli otto anni e quasi $ 9, 000 di interessi se hai appena pagato $ 200 al mese).

Ogni piccola parte che puoi aggiungere al tuo budget mensile per la riduzione del debito aiuta. Per esempio, se puoi aumentare il tuo pagamento mensile solo di altri $50, il tuo debito è andato in 22 mesi, e avrai pagato $ 1, 600 di interesse.

La chiave da ricordare è che le piccole quantità si sommano davvero nel tempo. Più di quelle piccole quantità puoi trovare e mettere al lavoro per te, più velocemente sarai in grado di eliminare i saldi della tua carta di credito. Non ti libererai dei debiti senza fare qualche sacrificio, però. Il che ci porta al passaggio successivo di questa serie:come cercare i costi non necessari e distruggerli per migliorare il flusso di cassa e liberare più soldi per ritirare i debiti.

Risorse per la gestione del debito

- Come gestire il tuo debito in 10 minuti a settimana

- 5 domande sulla gestione del debito che sei troppo imbarazzato per chiedere

- 6 strumenti gratuiti per la gestione del debito

- 12 motivi per cui il tuo debito non sta diminuendo

- 8 errori di riduzione del debito che fanno anche le persone intelligenti

- Dovresti usare il prestito peer-to-peer per pagare il debito della carta di credito?

- 6 ostacoli comuni alla riduzione del debito e come superarli

- 6 passaggi per eliminare il debito in modo indolore

- 8 organizzazioni che possono davvero aiutarti con il tuo debito

- Dovresti vendere la tua casa per pagare i debiti?

- Domare il tuo debito:strategie di rimborso aggressive

- 7 migliori strategie di eliminazione del debito della carta di credito

Hai recentemente sgretolato una discreta quantità di debito? Come hai fatto? Che tattiche hai impiegato? Mi piacerebbe sentirti nei commenti qui sotto.

-

8 errori di riduzione del debito che fanno anche le persone intelligenti

Tutti sanno che è una buona idea ridurre il carico del debito. Con meno debiti, risparmi sugli interessi passivi e riduci il rischio di catastrofe finanziaria se il tuo reddito viene interrotto e non

-

5 passaggi per creare la tua strategia di riduzione del debito

Hai deciso di liberarti del debito, e sei pronto per impegnarti completamente nel team #debtfree. Ma creare una solida strategia di riduzione del debito può essere una sfida. Questo è particolarmente

debito

- 7 strategie di riduzione del debito - consolidamento del debito

- 4 strategie utili per la riduzione del debito

- Come le società di riduzione del debito fanno i loro soldi

- Acquista in giro per la tua azienda di riduzione del debito

- Aiuta le tue finanze con questi 3 programmi di riduzione del debito

- Creazione di un piano di regolamento del debito per il debito medico

- Debito a corto termine

- Ristrutturazione del debito

- Debito di secondo grado

- Debito Unitranche

-

Piano di riduzione del debito di 5 giorni:smetti di aspettare il domani

Piano di riduzione del debito di 5 giorni:smetti di aspettare il domani [Nota delleditore:questa è la prima parte di una serie di cinque parti sulla riduzione del debito. Per saperne di più, vedere Piano di riduzione del debito di 5 giorni.] Il debito fa schifo. Lega le...

-

6 ostacoli comuni alla riduzione del debito e come superarli

6 ostacoli comuni alla riduzione del debito e come superarli Il debito è un grande business negli Stati Uniti. Attualmente, il solo debito della carta di credito si sta avvicinando a $ 1 trilione, o circa $ 5, 700 per nucleo familiare. (Per chi ha una bilancia ...