Pensionati e indebitati:un aiuto per gli anziani

Il debito è una minaccia crescente per i piani pensionistici degli americani. In effetti, l'unica volta in cui la maggior parte dei pensionati sarà fuori dal buco sarà quando verranno messi sotto terra.

Fino ad allora, i loro anni d'oro saranno probabilmente contaminati da preoccupazioni e difficoltà finanziarie. Il debito medio per le famiglie in cui il capofamiglia ha 75 anni o più è di $ 36.757, secondo uno studio del 2017 dell'Employee Benefit Research Institute.

È quasi impossibile strisciare fuori da quel tipo di tomba finanziaria una volta che ci sei dentro. Alcune delle mosse intelligenti che puoi fare per evitarlo:

- Trova un secondo lavoro

- Ristruttura e vivi secondo il tuo budget

- Rinviare il pensionamento di alcuni anni

- Iscriviti a un programma di gestione del debito e paga il debito

Qualunque sia la tua scelta, falla velocemente. Una volta in pensione e con un reddito fisso, è altamente improbabile che le tue entrate aumenteranno a meno che tu non vinca alla lotteria o sposi uno dei figli di Sam Walton.

C'è una probabilità molto maggiore che il tuo reddito diminuisca e l'unica opzione sarà quella di mettere alcune di quelle fatture sulle carte di credito, che si accumuleranno solo più debiti. Gran parte del debito della carta di credito verrà cancellato quando morirai, ma fino ad allora non avrai molto stile di vita.

Anziani in debito:statistiche

Sfortunatamente, sempre più anziani americani hanno bisogno di una riduzione del debito. Secondo lo studio EBRI, la percentuale di famiglie anziane (con a capo una persona di 75 anni o più) che portano debiti è aumentata dal 31,2% nel 2007 al 49,8% nel 2016.

Per le famiglie guidate da qualcuno di 55 anni o più, il numero era un allarmante 68%.

Il rapporto afferma:"Le tendenze generali del debito sono preoccupanti per quanto riguarda la preparazione al pensionamento, in quanto le famiglie americane che stanno appena raggiungendo la pensione o quelle appena ritirate hanno maggiori probabilità di avere debiti - e livelli di debito più elevati - rispetto alle generazioni passate". /P>

Un grosso problema è l'ignoranza. Molte persone semplicemente non sanno o non vogliono sapere di quanti soldi avranno bisogno per andare in pensione comodamente.

Quanto hai bisogno per andare in pensione comodamente?

Gli esperti raccomandano di risparmiare l'equivalente del tuo stipendio annuo entro i 30 anni, tre volte il tuo stipendio risparmiato entro i 40 anni, sei volte entro 50 e 10 volte entro 67 anni. e l'America ha ancora un'epidemia di obesità. Una cosa è certa:nessuno ingrasserà con la previdenza sociale.

L'assegno di previdenza sociale medio è di $ 1.404 al mese. Ciò equivale a $ 16.848, che è di circa $ 4.000 al di sopra del livello di povertà federale per un individuo.

Non è un modo di vivere, eppure oltre il 40% degli adulti single conta sulla previdenza sociale per il 90% del proprio reddito. La lezione qui è che se pensi che la previdenza sociale fornirà più delle basi, devi ripensarci.

Gli anziani hanno debiti per prestiti studenteschi

Un'altra cosa da considerare è che austero come vivere con $ 1.404 al mese è che presuppone che nessuno di quei dollari dovrà andare verso il debito. Ma i pensionati stanno scoprendo che compiere 65 anni non significa che gli impegni finanziari quotidiani vadano via.

Quasi il 45% dei pensionati di età compresa tra 60 e 70 anni ha un mutuo e il 32% di loro prevede che ci vorranno almeno otto o più anni per ripagarlo, secondo un sondaggio del 2017 di American Financing.

Le persone con più di 60 anni portano anche $ 66,7 miliardi di debiti per prestiti studenteschi, che è quasi quattro volte superiore rispetto a dieci anni fa. Alcuni di quei soldi li hanno effettivamente spesi per se stessi, ma la maggior parte del debito è stato tolto per figli o nipoti. Chiunque ne abbia beneficiato, il mutuatario medio sopra i 60 anni deve $ 23.500.

E non siamo nemmeno arrivati all'assistenza sanitaria. Ogni individuo avrà esigenze diverse, ma prendiamo un esempio basato sul calcolatore dei costi sanitari di AARP.

Il maschio medio non fumatori di 70 anni accumulerà $ 39.295 in spese mediche prima di morire. Medicare coprirà solo $ 19.259.

E questo presuppone che il ragazzo scada a 78 anni. Con buoni geni e buona fortuna, potrebbe durare altri 15 anni e le sue spese mediche non dovrebbero diminuire in quel lasso di tempo.

Oltre a tutte queste bollette, le persone di età pari o superiore a 65 anni hanno in media $ 6.300 di debito con carta di credito.

Se sei in pensione e tutti i problemi finanziari sopra elencati hanno sollevato le loro brutte teste, la tua migliore opzione è pregare che Google o Apple inventino una macchina del tempo e tu venga trasportato indietro di circa 30 anni. Puoi quindi ricalibrare le tue finanze e iniziare a risparmiare per una pensione confortevole.

Purtroppo, quell'opzione probabilmente non sarà disponibile per qualche altro secolo. Ma se sei ancora abbastanza giovane per fare qualcosa per il tuo futuro, due parole di consiglio:fallo!

Pianifica in anticipo il pensionamento

Ma cosa, chiedi?

Per prima cosa, formula un budget. Tieni traccia delle tue spese e scopri dove puoi ridurre o generare più entrate. È probabile che tu possa trovare del grasso lì dentro.

Se riuscissi a trovare $ 100 al mese da mettere in pensione, dopo 30 anni si trasformerebbero in quasi $ 60.000 con un rendimento di interesse del 3%.

Se la tua azienda offre un piano pensionistico, versaci il più possibile, soprattutto se il tuo datore di lavoro offre un contributo corrispondente. Questo è denaro gratuito.

Potresti anche considerare di posticipare il pensionamento. Puoi richiedere la previdenza sociale a partire dall'età di 62 anni. Ma più aspetti, più otterrai.

Ad esempio, se sei nato nel 1957 e aspetti fino a 70 anni per andare in pensione, otterrai il 28% in più ogni mese rispetto a se andassi in pensione a 65 anni. Prima di poter davvero iniziare a risparmiare, tuttavia, devi eliminare i debiti. Il motivo principale sono i tassi di interesse, che danno e tolgono,

Fanno crescere ogni dollaro che risparmi, ma anche ogni dollaro che devi crescerà. Un mutuo è la forma di debito più accettabile e vantaggiosa perché i tassi di interesse sono relativamente bassi e stai costruendo equità.

In altre parole, ci sono buone possibilità che riavrai indietro ogni dollaro (o più) che investi. Con la maggior parte degli altri debiti, stai solo salutando quei dollari.

La peggiore forma di debito è il debito della carta di credito a causa degli alti tassi di interesse. Il tasso di interesse medio della carta di credito era del 16,68% nell'aprile del 2018. Fuggire dalla ruota del criceto è il lavoro n. 1.

Milioni di consumatori hanno trovato aiuto attraverso programmi di gestione del debito. Un consulente creditizio di una società senza scopo di lucro aiuta a consolidare tutti i tuoi debiti e collabora con istituti di credito per abbassare i tassi di interesse. Finisci per effettuare un pagamento mensile inferiore a quello che stavi pagando per tutte quelle bollette e in 3-5 anni hai eliminato il debito.

I consulenti di credito certificati lavorano anche con i clienti per mantenerli su un budget e instillare un comportamento che impedisca loro di ricadere nei debiti. In questo modo possono iniziare a risparmiare per la pensione.

Sempre più americani si pentono di non averlo fatto prima. Non vuoi essere uno di loro.

-

Gli americani stanno cercando di nuovo le loro carte di credito e il debito sta salendo

Il prestito è in ripresa, un nuovo Il rapporto della Federal Reserve mostra. Gli americani hanno preso in prestito molti più soldi a maggio, secondo i nuovi dati del Consumer Credit Report della Fede

-

5 tendenze da tenere d'occhio nel settore bancario e tecnologico

Man mano che la tecnologia e le banche uniscono le forze, ecco alcune tendenze principali che potrebbero avere un impatto sulle tue finanze.Fonte immagine:Getty Images. Cosa succede quando tecnologia

debito

- Assistenza Odontoiatrica per Anziani

- 5 previsioni per lavoro e istruzione nel 2021

- Investimento per principianti:obiettivi,

- Uscire,

- 6 consigli e trucchi per la sfida con più soldi

- Le basi del debito senior

- Prepararsi per la negoziazione e il regolamento del debito

- Prestiti SBA e Coronavirus (COVID-19):aiuto per le piccole imprese ora

- Debito Senior

- Che cos'è la consulenza creditizia e come può aiutare?

-

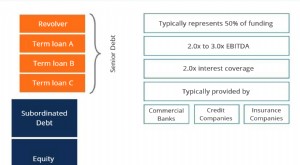

Che cos'è il debito senior e subordinato?

Che cos'è il debito senior e subordinato? Il debito senior e subordinato si riferisce al loro rango nello stack di capitale di una società. In caso di liquidazioneValore di liquidazione Il valore di liquidazione è una stima del valore finale ...

-

9 cose da fare la domenica per le tue finanze e altro

9 cose da fare la domenica per le tue finanze e altro Non è un segreto che il lunedì sia generalmente il giorno meno amato della settimana, ma se ti dicessi che è possibile svegliarsi aspettando con ansia il primo giorno di lavoro? Potrebbe sembrare ecce...