Palla di neve contro Avalanche:quale metodo di pagamento del debito è il migliore?

Quindi, sei stanco di essere indebitato e sei pronto a mettere insieme un piano di eliminazione del debito. Fantastico!

Potresti aver sentito parlare della palla di neve del debito ed è simile, ma diverso, partner della valanga del debito .

Questi due metodi sono quasi esattamente simili in quanto entrambi ti chiedono di pagare pagamenti minimi su tutti i tuoi debiti ad eccezione di un debito focus .

Con entrambi i metodi, invierai ogni dollaro in più che puoi trovare fino a quando il debito focus non sarà saldato. Una volta che lo è, il prossimo debito in linea diventa il tuo nuovo debito focus. Man mano che paghi i tuoi debiti e i tuoi pagamenti minimi scompaiono, avrai sempre più denaro da inviare come pagamenti aggiuntivi al debito su cui sei concentrato (da cui l'analogia della palla di neve).

L'unica differenza tra la palla di neve e la valanga è l'ordine di ripagare i debiti. Alcuni scrittori di finanza personale sostengono con zelo che uno è migliore di un altro; crediamo che sia una questione di preferenze personali (a patto che il tuo debito diminuisca!)

Il metodo della valanga del debito

Con il metodo della palla di neve del debito, paghi i tuoi debiti dal saldo minimo al maggior saldo , indipendentemente dai tassi di interesse.

La ragione di ciò è che spesso le persone hanno molti piccoli debiti in giro. Tante dichiarazioni in arrivo ogni mese. Un sacco di pagamenti minimi da pagare e diventa travolgente. Bollette del medico da diversi luoghi, piccoli saldi qua e là su carte di credito dei negozi o denaro preso in prestito dai familiari.

Sembra tutto travolgente quando sembra che ovunque ti giri devi più soldi.

Quando paghi i tuoi debiti dal più piccolo al più grande saldo, inizi a cancellare quei piccoli debiti molto rapidamente. A seconda della tua situazione, potresti persino liberarti di un intero debito ogni mese per i primi mesi.

Sembra molto abilitante. Vedi i progressi rapidamente e inizi a sentire che puoi davvero farlo. Quindi, quando inizi ad affrontare i debiti più grandi, come il prestito dell'auto o il grande saldo della carta di credito, hai la sicurezza, la capacità e il flusso di cassa extra per arrivare alla fine.

Il metodo della valanga del debito

Nel metodo della valanga del debito, paghi i tuoi debiti dal tasso di interesse più alto al tasso di interesse più basso , indipendentemente dal saldo.

Matematicamente questo ha più senso. Pagherai meno interessi se affronti i tuoi debiti in questo ordine. Risparmiare denaro sugli interessi significa che pagherai i tuoi debiti più rapidamente. Lo scopo di estinguere i debiti non è farlo il più rapidamente possibile?

Ottieni il massimo dal tuo denaro quando affronti prima il tasso di interesse più alto. Perché pagare un debito che non addebita interessi quando hai una carta di credito che addebita il 18%?

Il segreto di cui nessuno parla

Alcune persone hanno opinioni zelanti su quale metodo sia migliore. La folla di Dave Ramsey è decisa alla palla di neve del debito:ha un seguito simile a un culto. Il gruppo delle valanghe pensa che la matematica regni su tutto e non riesce a capire perché tutti non la vedono a modo loro.

Ma ecco il segreto... poco importa!

Il modo migliore per estinguere il debito è effettuare i pagamenti minimi su tutti i debiti tranne un debito focus. Affina un debito e invia ogni dollaro che puoi verso quel debito fino a quando non è andato. Quale debito prendi fa pochissima differenza! Non mi credi? Facciamo i conti.

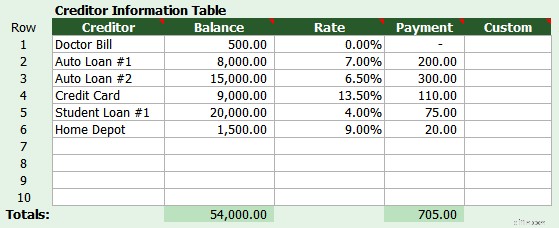

Prendiamo marito e moglie, Joe e Suzie, con i seguenti debiti:

Insieme hanno deciso che possono pagare $ 1.000 al mese per il pagamento del debito, compresi tutti i pagamenti minimi. Joe vuole saldare i propri debiti usando il metodo della valanga, prima il tasso di interesse più alto. Ma Suzie vuole usare la valanga del debito e pagare prima il saldo più basso.

- Grazie alla valanga di Joe, la coppia sarà libera dai debiti dopo cinque anni e quattro mesi . Pagheranno $ 8.394 nell'interesse.

- Grazie alla palla di neve di Suzie, la coppia sarà libera dai debiti dopo cinque anni e cinque mesi . Pagheranno $ 9.378 nell'interesse.

La differenza è di un mese e $ 985 in cinque anni.

Ora, $ 985 sono una buona fetta di denaro. Ma per mese, c'è solo una differenza di $ 15,15 di interesse nel farlo a valanga rispetto alla valanga. Il punto è che non vale la pena litigare. Io dico, scegli il debito che ti infastidisce di più e affrontalo. Quindi passa al prossimo debito che ti infastidisce di più e così via.

Riepilogo

I metodi a valanga e valanga sono quasi identici in quanto sarai in grado di ripagare il tuo debito rapidamente (a seconda di quanto debito hai). Rimani motivato è più importante di qualche dollaro in più di interesse che risparmierai con il metodo della valanga. Perché il peggior risultato è rinunciare al tuo piano o tornare a indebitarsi.

Vuoi verificarlo con i tuoi numeri? Puoi scaricare qui un calcolatore di palle di neve del debito che ti consentirà di confrontare la palla di neve, la valanga e un ordine personalizzato.

Scopri di più

- Calcia il culo del debito! Come uscire da un debito da soli

- Dovresti pagare il debito prima di investire?

Strumenti correlati

- Confronta le nostre migliori scelte di carte di credito

- Le migliori tariffe per i conti di risparmio online

- Ottieni il tuo punteggio (veramente) gratuito in 5 minuti

-

Debito Snowball vs Debt Avalanche:quale è meglio?

Se stai cercando un modo per ripagare il debito e migliorare la tua situazione finanziaria, probabilmente hai fatto una discreta quantità di ricerche su Google. E le due strategie di rimborso del debi

-

Debito Snowball vs Debt Avalanche:quale è meglio?

Se stai cercando un modo per ripagare il debito e migliorare la tua situazione finanziaria, probabilmente hai fatto una discreta quantità di ricerche su Google. E le due strategie di rimborso del debi

debito

- Calcolatore di payoff del debito

- Qual è il metodo della palla di neve del debito?

- Budget il tuo debito:il metodo a valanga

- Il metodo a valanga del debito per ridurre il debito

- Cosa viene prima:fondo di emergenza o rimborso del debito?

- Pro e contro del metodo della palla di neve del debito

- Quale prestito è meglio per pagare le carte di credito?

- Come cancellare il debito usando il metodo della palla di neve del debito

- Quali tipi di debito influiscono maggiormente sulla qualità della vita?

- Perché la valanga di debiti e la valanga di debiti non contano?

-

Valanga o valanga:il dibattito su come saldare il debito

Valanga o valanga:il dibattito su come saldare il debito Cercare di saldare i propri debiti senza un piano può sembrare come cercare di salvare una nave che affonda con un piccolo secchio. Dopo un po, ti renderai conto che stai facendo poco o nessun progres...

-

5 migliori app per aiutare a ripagare il debito

5 migliori app per aiutare a ripagare il debito Il debito può sembrare come avere una scimmia sulla schiena. Allinizio non è poi così male; forse come una di quelle buffe scimmie da circo, sai che le cose potrebbero diventare un po selvagge ma hai ...