Sondaggio Empower Retirement e Personal Capitals - Come si sentono gli americani riguardo alle loro finanze in mezzo al COVID

Il COVID-19 ha avuto un impatto innegabile sull'economia. Ma ha anche cambiato il modo in cui molti consumatori guardano alle proprie finanze.

Un sondaggio pubblicato di recente da Empower Retirement e Capitale personale mette in evidenza questi cambiamenti. Ritorno alle basi finanziarie:come stanno rispondendo gli americani dopo un 2020 senza precedenti mostra come generazioni e generi diversi stanno affrontando l'economia in evoluzione.

Nel complesso, il sondaggio rivela che gli americani sono a disagio per le loro finanze, così come per il futuro dell'economia. Tuttavia, questo non è il caso in tutti i dati demografici. Donne, intervistati neri e baby boomer hanno espresso i più alti livelli di preoccupazione e tale preoccupazione tende a diminuire con ogni generazione più giovane, con la generazione Z che è la più ottimista.

Ma per controllare davvero la temperatura finanziaria dei consumatori americani, è importante esaminare il rapporto in modo un po' più dettagliato.

Un anno turbolento lascia molti incerti

All'inizio del 2020, gli americani sapevano già che sarebbe stato un anno ricco di eventi. Ogni anno con un'elezione presidenziale tende a essere pieno di incertezza mentre gli elettori aspettano di sentire i risultati.

Ma il 2020 è stato ricco di sorprese. Solo tre mesi dopo, una pandemia ha iniziato a diffondersi, costringendo i blocchi ad "appiattire la curva". Questi blocchi hanno significato la chiusura delle attività, con molti lavoratori licenziati e altri passati al lavoro a casa.

Con tutta questa attività, Personal Capital e Empower Retirement hanno deciso di saperne di più sull'andamento dei consumatori. Lavorando con The Harris Poll, le due società finanziarie hanno intervistato 2.008 intervistati. Le risposte sono state raccolte negli ultimi mesi del 2020. Tra gli intervistati:

- Un numero leggermente maggiore di uomini ha risposto, con il 51% dei 2.008 intervistati maschi e il 49% femmine.

- Tutti gli intervistati avevano almeno 18 anni e più del 25% aveva 65 anni e più. Solo il 10% degli intervistati aveva un'età compresa tra 18 e 24 anni, mentre il resto era diviso in modo abbastanza uniforme tra i gruppi di età 25-34, 35-44 e 55-64.

- Un 48% schiacciante degli intervistati è classificato come lavoratore in prima linea, il che significa che devono presentarsi fisicamente al posto di lavoro per svolgere il proprio lavoro.

- Solo il 22% degli intervistati ha accesso a un consulente finanziario professionista quando ha bisogno di aiuto.

- Degli intervistati, il 20% è stato direttamente colpito dal COVID-19.

COVID e ottimismo economico

All'inizio del 2020, le cose sembravano promettenti. I consumatori americani erano estremamente ottimisti, pronti ad affrontare un altro anno mentre lavoravano per raggiungere i loro obiettivi finanziari.

Poi è arrivata una pandemia.

Con il progredire del 2020, molti consumatori hanno visto la loro occupazione diventare meno stabile. Anche chi ha continuato a lavorare ha subito grandi cambiamenti. Il lavoro da casa è diventato la norma e molte famiglie hanno scoperto che i loro figli erano a casa, che imparavano a distanza proprio accanto a loro.

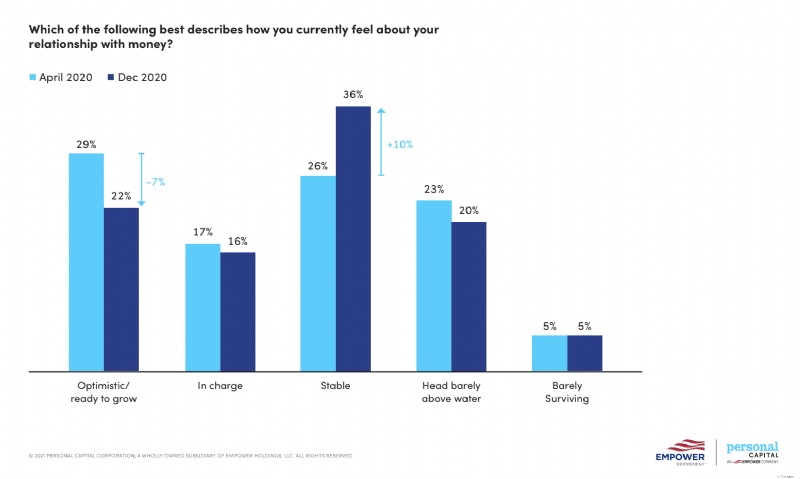

Entro la fine del 2020, l'ottimismo era sceso dal 29% al 22%. Per molti americani, l'ottimismo è svanito quando sono passati alla modalità di sopravvivenza. Ad aprile, molte più persone si stavano posizionando per crescere finanziariamente o, per lo meno, le loro finanze erano sotto controllo. Quel numero è diminuito sostanzialmente a dicembre, con molte più persone che hanno segnalato il proprio stato come semplicemente "stabile".

Ma anche tra coloro che sono ottimisti, c'è una divisione.

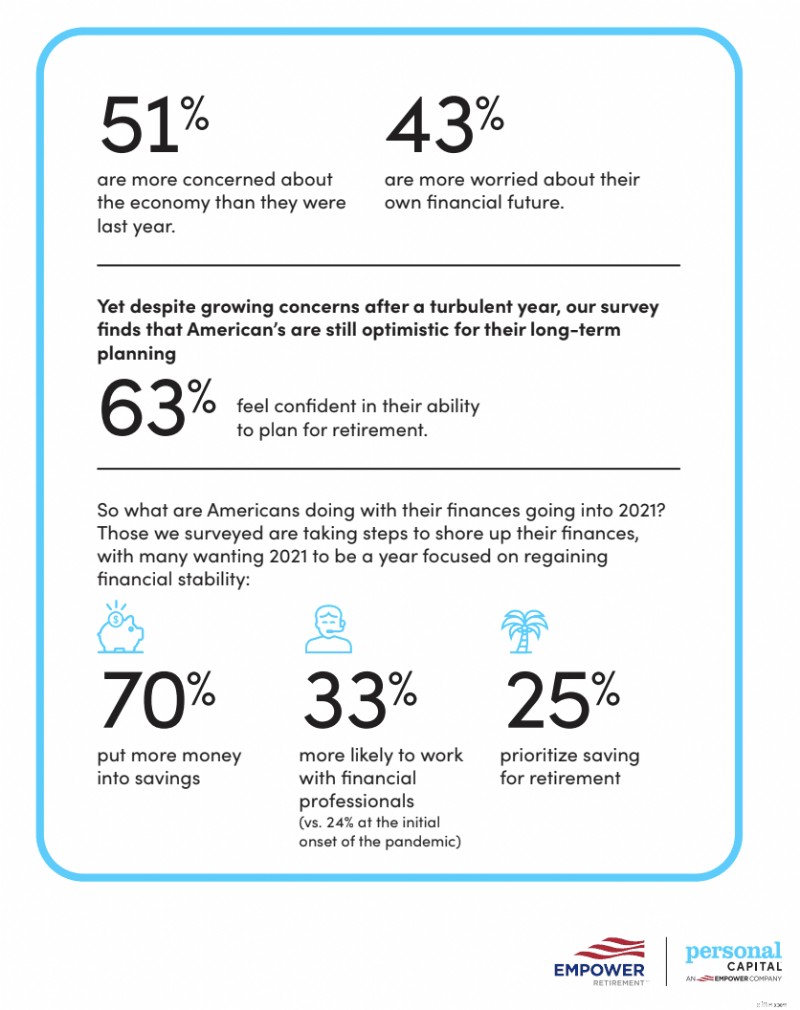

- Degli intervistati, il 51% è più preoccupato per l'economia rispetto allo stesso periodo dell'anno precedente.

- Il futuro è una preoccupazione per molti, con il 43% che dichiara di essere preoccupato per ciò che li attende finanziariamente.

- Secondo il sondaggio, le donne hanno risentito dell'impatto della pandemia più degli uomini. Alla fine del 2020, il 44% degli uomini si sentiva responsabile del proprio denaro, mentre solo il 33% delle donne esprimeva lo stesso ottimismo.

- I baby boomer sono stati più colpiti della generazione X o della generazione Z. Solo il 28% dei boomer era finanziariamente ottimista, rispetto al 30% della generazione X e al 58% della generazione Z.

- Le donne hanno anche meno speranze quando si tratta del mercato azionario. A fine anno, il 26% degli uomini si sentiva ottimista sull'immediato futuro del mercato azionario, rispetto a solo il 16% delle donne.

Politica e finanza si sono fuse

Il sondaggio ha anche misurato l'impatto delle elezioni del 2020 sulle abitudini finanziarie. Forse la cosa più interessante è che il 75% degli intervistati ha affermato che l'esito delle elezioni avrebbe influito sulle loro finanze, ma il 59% ha affermato di non essere sicuro di quale sarebbe stato l'impatto.

Come con COVID-19, le risposte sono state diverse tra le generazioni. C'è stata anche una risposta diversa dagli americani di prima generazione rispetto a quelli che si sono trasferiti qui da un altro paese.

- I membri della Generazione X e i genitori erano più propensi ad affermare che la politica influenzava il loro voto, mentre la Generazione Z, le donne e i pensionati si sentivano meno fortemente.

- Dopo le elezioni, più della metà degli intervistati ha dichiarato di aver chiesto una consulenza finanziaria, ma è più probabile che gli americani di prima generazione lo facessero.

- La ricerca online, la famiglia e gli amici erano le fonti più comuni di consulenza finanziaria.

Il risparmio e la pensione sono di grande importanza

La stabilità finanziaria è più importante che mai per gli americani, che hanno una rinnovata attenzione al risparmio e alla riduzione della spesa. La spesa impulsiva è in calo poiché molti consumatori adottano un approccio attendista alle proprie finanze.

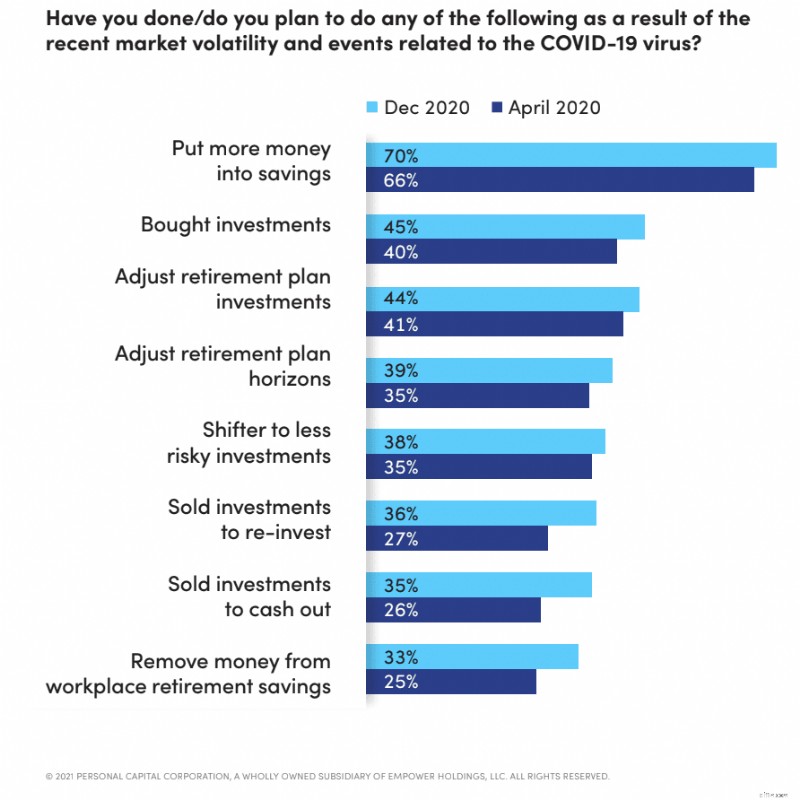

Alla luce della pandemia, il risparmio è il grande vincitore. Nell'aprile 2020, il 66% degli intervistati ha riferito di aver pianificato di investire più denaro in risparmi a causa della pandemia. Da allora quel numero è salito al 70%.

Tuttavia, anche gli americani hanno ancora un occhio per i loro ultimi anni. Anche con la pandemia, il 63% afferma di sentirsi fiducioso nella propria capacità di pianificare la pensione. Ma solo il 41% voleva investire di più nel piano pensionistico nel 2020, mentre il 40% prevedeva di acquistare investimenti. Ciò illustra il calo della fiducia del mercato azionario nei primi mesi della pandemia.

Sorprendentemente, tuttavia, quella fiducia non si traduce in investimenti esistenti. Solo il 35% ha pianificato di adeguare il proprio piano pensionistico o passare a investimenti meno rischiosi e il 26% ha dichiarato che avrebbe incassato investimenti.

Ma anche i dati demografici hanno cambiato i piani di investimento.

- I millennial erano più propensi a concentrarsi sul risparmio rispetto alle altre generazioni, all'81%.

- Anche i dipendenti di colore hanno espresso una maggiore attenzione al risparmio. I dipendenti ispanici (81%), i dipendenti neri (75%) e i dipendenti asiatici (78%) hanno affermato che stavano investendo di più in risparmi a causa della pandemia.

Gli investimenti nel 2020 sono decollati

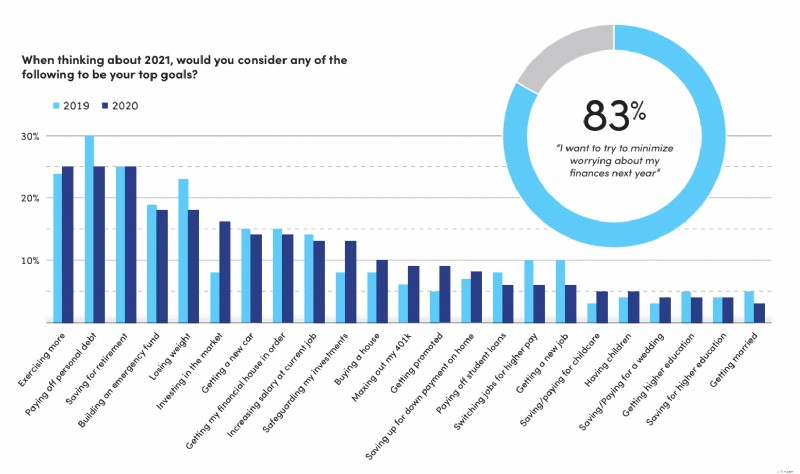

Molti americani hanno iniziato il 2021 con un occhio al mercato azionario. Sebbene obiettivi come ripagare il debito personale e mettere in ordine la propria casa finanziaria fossero in calo rispetto al 2019, c'è stato un notevole aumento del numero di persone che pianificano di investire nel mercato. Un segmento molto più ampio ha indicato la salvaguardia delle finanze come priorità, oltre al raggiungimento del limite massimo di 401 (k) piani e al risparmio per l'acquisto di una casa.

Nel complesso, le risposte mostrano uno spostamento delle priorità dal raddrizzamento delle finanze allo stanziamento di denaro per il futuro. Illustrando anche quanto sia stato un anno difficile il 2020, l'83% ha riferito di volersi preoccupare meno delle proprie finanze nel 2021.

Le risposte alla fine del 2020 hanno anche dimostrato l'atteggiamento "aspetta e vedi" che molte persone hanno sviluppato nel corso dell'anno. Traguardi come l'acquisto di un'auto e il matrimonio sono diminuiti, così come il lavoro per ottenere una laurea. Anche l'incertezza occupazionale sembra essere sprofondata, con molte meno persone che affermano di voler cercare una posizione più retribuita o cambiare lavoro nel 2021.

Pianificare il futuro è la priorità assoluta

Nonostante il 2020 sia un anno così turbolento, gli americani hanno iniziato il 2021 con una forte dose di ottimismo. In effetti, il 62% ha dichiarato di essere ottimista sul proprio futuro finanziario, in calo solo del 2% rispetto a come si sentiva alla fine del 2019. Gli intervistati hanno meno probabilità rispetto a un anno fa di correre rischi con i propri investimenti, con solo il 29% che lo rivela corrono rischi maggiori per ottenere ricompense migliori.

Una cosa che COVID ha portato alla finanza personale è una maggiore domanda di orientamento. Con il 54% degli intervistati che afferma di non essere sicuro da dove iniziare con la pianificazione finanziaria, non sorprende che il 52% abbia affermato di cercare ulteriore aiuto per definire una strategia finanziaria nel 2021.

Nel 2021, il 33% degli intervistati ha dichiarato specificamente un piano per lavorare con un pianificatore finanziario. Questo è solo il 24% all'inizio della pandemia all'inizio del 2020. La pensione sarà probabilmente una priorità assoluta per coloro che cercano un pianificatore finanziario poiché il 25% degli intervistati lo ha menzionato specificamente come obiettivo.

Sondaggi da asporto:cosa puoi fare per proteggere il tuo futuro finanziario

La cosa migliore del sondaggio è che mostra dove si trova il sentimento generale quando si tratta di ripresa da COVID-19. Indipendentemente dal modo in cui sei stato colpito dalla pandemia, probabilmente hai impiegato del tempo per valutare la tua situazione finanziaria. Dopotutto, le turbolenze economiche possono verificarsi in qualsiasi momento.

Quindi cosa puoi fare per ridurre le preoccupazioni finanziarie? Ecco alcuni suggerimenti.

- Imposta obiettivi. Non hai bisogno di migliaia di dollari per iniziare a mettere da parte i soldi. Dai un'occhiata al tuo debito e al tuo reddito e identifica piccoli importi che puoi mettere in risparmio ogni mese.

- Elimina le spese inutili . Esamina dove andranno i tuoi soldi ogni mese e identifica le aree in cui puoi ridurre. Anche l'annullamento di alcuni abbonamenti mensili può darti denaro extra.

- Utilizza gli strumenti giusti. App come Capitale personale può aiutarti a pianificare e tenere d'occhio i tuoi investimenti.

- Piano per la pensione. Stabilisci alcuni obiettivi e inizia a mettere soldi in un piano di risparmio pensionistico. Personal Capital può aiutarti a pianificare e monitorare i tuoi progressi. Prima inizi con i tuoi risparmi per la pensione, più potrai risparmiare.

- Sfrutta le offerte COVID. Molti istituti di credito sono stati indulgenti con i consumatori a causa della pandemia. Se hai difficoltà a pagare le bollette, contatta i tuoi creditori e vedi se riesci a risolvere qualcosa.

Riepilogo

Nel complesso, l'obiettivo per il 2021 sembra essere "spendere di meno, risparmiare di più". Quest'anno, gli intervistati hanno in programma di spendere meno per gli elementi essenziali e di mettere da parte più soldi per il futuro. Se combinato con la consulenza finanziaria che intendono cercare, il 2021 potrebbe essere un anno per il raggruppamento finanziario prima di andare avanti.

Man mano che le vaccinazioni aumentano e le attività commerciali iniziano a riaprire, i consumatori sembrano essere pronti ad affrontare la fase successiva della loro vita e assicurarsi di essere meglio preparati per eventuali future crisi impreviste.

Leggi di più:

- Revisione del capitale personale:la mia esperienza nell'utilizzo del capitale personale

- Guida per principianti al risparmio per la pensione

Strumenti correlati

- I migliori conti di investimento per i nuovi investitori

- I migliori robo-consiglieri

-

I modi migliori e peggiori in cui gli americani hanno speso i soldi per gli incentivi

Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si

-

3 motivi per cui gli americani sono preoccupati per le loro finanze nel 2019

Gli americani non hanno fiducia nelle proprie finanze nonostante un mercato del lavoro e uneconomia stabili. Ecco perché. Fonte immagine:Getty Images Con il mercato del lavoro forte e la disoccupazio

debito

- Nuovo sondaggio:come gli americani benestanti gestiscono le finanze familiari

- Quasi la metà degli americani benestanti ha messo in ordine le proprie finanze durante la pandemia:sondaggio

- Come affrontare lo stress finanziario (e sentirsi meglio)

- 3 su 4 potenziali acquirenti di case e affittuari cambiano piano a causa di COVID-19 [Sondaggio]

- Quanti prestiti personali puoi (e dovresti) stipulare?

- I 5 principali blocchi stradali per la pensione e come eliminarli

- Come separare le tue finanze personali e aziendali (e perché è necessario)

- Ecco quanti soldi gli americani pensano di aver bisogno per andare in pensione comodamente

- La mossa che 1 americano su 4 sta facendo sulla pensione

- Come risparmiano gli americani per la pensione e quanto hanno messo da parte

-

Quasi la metà degli americani afferma che il COVID-19 ha reso parlare di soldi meno tabù,

Quasi la metà degli americani afferma che il COVID-19 ha reso parlare di soldi meno tabù, risultati del sondaggio Il COVID-19 ha cambiato il modo in cui le persone parlano delle proprie finanze. Secondo un sondaggio congiunto di Credit Karma e Qualtrics, Il 47% degli americani ritie...

-

Come un prestito personale mi ha salvato $ 4, 000 e ho aumentato il mio punteggio di credito di 50 punti

Come un prestito personale mi ha salvato $ 4, 000 e ho aumentato il mio punteggio di credito di 50 punti Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si...