Punteggi medi di credito per età

Hai rivisto il tuo rapporto di credito di recente? Dovresti:è sicuramente una cosa intelligente da fare. Più che mai, gli americani sono attivamente consapevoli della loro storia creditizia e dell'impatto che i loro sforzi finanziari stanno avendo nella costruzione della loro storia creditizia.

I punteggi di credito sono informazioni personali più comunemente conosciute rispetto a pochi anni fa. Per i giovani adulti di età compresa tra i 18 ei 34 anni, il 93% conosce il proprio punteggio di credito, contro solo il 57% nel 2017. Aumentare tale consapevolezza può essere un fattore chiave per monitorare e mantenere il proprio punteggio di credito, il che spesso porta a un miglioramento.

Ad agosto 2021, la media FICO ® il punteggio (una metrica di credito calcolata da una società privata) era 716. Questa media riflette un aumento costante negli ultimi anni. VantageScore ® (una società privata comparabile) ha calcolato il punteggio medio di credito a 695, seguendo allo stesso modo la tendenza al rialzo.

Mentre il punteggio medio offre una visione ampia delle finanze americane e della salute del credito, come si confronta il tuo punteggio di credito? Il tuo punteggio di credito cresce nel tempo e (si spera) migliora con l'età. Conoscere il tuo punteggio di credito può essere importante, ma capire come può funzionare per te è un vero punto di svolta nella società odierna.

Punteggio credito medio per generazione

Raggruppare le medie del punteggio di credito per fascia di età può fornire informazioni sulle abitudini di spesa e di indebitamento della tua generazione, ma è altrettanto probabile che riguardi l'età della tua storia creditizia. Quando hai compiuto 21 anni, avevi solo pochi anni, se quello, per iniziare a costruire credito. Nel corso dei decenni la tua storia creditizia fornirà una cronologia dei tuoi debiti e pagamenti, quindi non sorprende che con l'età tu e il resto della tua generazione, vedrai un graduale aumento del tuo punteggio di credito.

Quindi, dove stanno i punteggi di credito per ogni generazione in questo momento? Secondo i dati recenti di Experian™, ecco dove si collocavano i punteggi di credito americani alla fine del 2021:

-

Generazione Z (adulti poco più che ventenni):679

-

Generazione Y (millennials, fino a 40 anni):686

-

Generazione X (fino alla metà degli anni '50):705

-

Boomer (fino a 75 anni):740

-

Silent Generation (nati prima del 1945):760

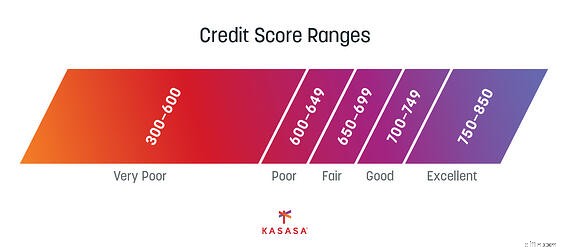

Intervalli di punteggio di credito

Quando si tratta di obiettivi di punteggio di credito, tutti dovremmo puntare a "eccellente" sulla scala del punteggio di credito. Tuttavia, se semplicemente non hai molta storia, sarà praticamente impossibile (in altre parole, non picchiarti se il tuo punteggio è solo "buono" in questo momento). Tieni presente che ci sono molti fattori chiave che determinano i punteggi di credito e non c'è semplicemente alcun sostituto per l'esperienza. Potrebbe essere che potresti non aver ancora bisogno di prendere in prestito denaro, ed è per questo che hai una storia creditizia sottile. Quindi tieni la testa alta e comprendi che alcuni fattori potrebbero semplicemente essere al di fuori del tuo controllo in questa fase.

Scoprirai che le tre principali agenzie di credito (Equifax ® , Experian e TransUnion ® ) può arrivare a numeri leggermente diversi. A seconda che tu stia guardando un punteggio di un'agenzia di credito singola o un punteggio composito, i tuoi punteggi di credito possono fornire un intervallo, piuttosto che un singolo numero fisso.

Fattori del punteggio di credito

Ci sono cinque aree che forniscono la maggior parte delle informazioni sulla tua storia creditizia. Ognuno pesa in modo diverso sulla salute complessiva del tuo credito per calcolare il tuo punteggio di credito. Punteggi di credito come FICO e VantageScore rivendicano ciascuno la propria "salsa segreta" unica per calcolare i punteggi di credito, ma queste cinque categorie probabilmente fanno sempre parte del mix.

Cronologia pagamenti (35%)

Ogni volta che hai preso in prestito denaro in passato, che si tratti di un prestito auto, una carta di credito, un mutuo o, sempre più, anche BNPL (Compra ora, paga dopo), possono essere tutti fattori nella cronologia dei pagamenti. Il fatto che tali pagamenti fossero puntuali o scaduti determinerà in che modo questi aumenteranno o diminuiranno il tuo punteggio di credito.

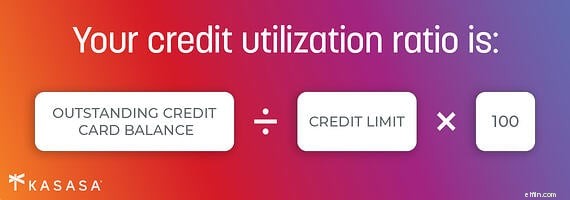

Debito in essere (30%)

Qualsiasi prestito che stai pagando può rientrare in questo secchio, compresi i prestiti studenteschi in sospeso e il saldo della tua carta di credito. Anche l'utilizzo del credito fa parte di questa equazione (ovvero la quantità di credito disponibile che stai attualmente utilizzando) e dovrebbe essere sempre tenuto a mente.

Lunghezza della storia creditizia (15%)

È impossibile avere una lunga storia creditizia se non hai una lunga storia di guadagno di uno stipendio o semplicemente di adulti. La scala sopra mostra che più una persona è anziana, più è probabile che il suo punteggio di credito sia più alto. Questo è il vantaggio dell'età e fa parte dell'equazione.

Età dell'account (10%)

La storia del credito riguarda anche quanto tempo hai avuto ogni tipo di credito. Avere più nuove carte di credito ogni pochi anni non equivale a una lunga storia creditizia. Uno dei motivi per cui le persone con mutui hanno punteggi di credito migliori non è solo perché avevano bisogno di un buon punteggio per qualificarsi, ma perché il loro mutuo per la casa è un prestito a lungo termine che in genere pagano per decenni.

Tipi di credito utilizzati (10%)

Anche se nessuno vuole molti debiti, la gestione responsabile di una varietà di debiti può anche migliorare il tuo punteggio di credito. Avere sia un prestito con carta di credito che un pagamento in auto (supponendo che tu stia effettuando i pagamenti in tempo o addirittura pagando in anticipo) può dimostrare che puoi gestire più debiti in modo responsabile.

Potresti non riuscire a vedere la formula matematica dettagliata che mette insieme tutte queste percentuali, ma hai la possibilità di monitorare i tuoi rapporti di credito da tutte e tre le principali agenzie di credito e tenere il passo con qualsiasi pagamento per assicurarti di migliorare la matematica a tuo favore.

I millennial hanno registrato la maggiore crescita dei punteggi di credito

Tra il 2018 e il 2019, i millennial hanno visto un aumento di quattro punti del loro punteggio di credito da una media di 664 a 668. Anche se quel numero potrebbe non sembrare impressionante, questo aumento per i millennial è stato il più grande aumento di tutte le generazioni.

I millennial e la generazione X (la generazione nata appena prima dei millennial) hanno un'età in cui i miglioramenti del punteggio di credito sono comuni. Tra i 25 ei 55 anni, le persone aumentano i debiti, guadagnano di più e pagano i debiti. Ciò si traduce in punteggi di credito migliori.

Tra il 2019 e il 2020, i millennial hanno ottenuto guadagni ancora maggiori, passando da 668 a 680. Questo considerevole guadagno ha anche spostato molti giovani adulti da un credito "equo" a un credito "buono".

Una varietà di fattori ha influenzato questo cambiamento, ma a seguito dei pagamenti di stimolo durante i primi mesi della pandemia, il 45% degli americani ha scelto di utilizzare il denaro per ripagare il debito. Questo probabilmente ha contribuito a ridurre il debito della carta di credito, il debito del prestito personale e sì, il debito del prestito studentesco.

Dato che i mutuatari millenari costituiscono una quantità significativa di debiti finanziari negli Stati Uniti, non sorprende che il pagamento del debito porti a un aumento dei punteggi di credito per questa fascia di età. Potrebbe anche essere una buona notizia che anche il numero di americani con crediti "cattivi" sia in calo.

Punteggio di credito medio degli acquirenti di case

Quando si tratta di quale punteggio di credito è necessario per acquistare una casa, ci sono due grandi considerazioni:quale punteggio di credito è necessario per acquistare una casa e quale punteggio di credito è necessario per acquistare una casa a prezzi accessibili ? Il tuo punteggio di credito può determinare per quali programmi sei idoneo e quale tasso di interesse blocchi per il tuo mutuo.

Il punteggio di credito per ottenere un mutuo per la casa tradizionale è un punteggio FICO di almeno 620. Dando un'occhiata al punteggio di credito medio per generazione, sembra che anche il punteggio di credito medio per un richiedente della Gen Z sarebbe sufficiente. Anche per la Generazione X e i millennial esiste un credito adeguato per un prestito tradizionale.

Nel 2021, tuttavia, il punteggio di credito medio per gli acquirenti di case era di oltre 100 punti al di sopra del punteggio di credito minimo richiesto di 745. Guardando di nuovo quei numeri, sembra che la "media" potrebbe non essere sufficiente in questi giorni. In verità, solo il 2% degli acquirenti di case aveva un punteggio di credito inferiore a 640.

Fortunatamente, gli istituti di credito considerano più di un semplice punteggio di credito quando distribuiscono credito al consumo e nuovi mutui. Spesso, più basso è il punteggio di credito, più denaro è richiesto per un acconto e potrebbe essere preso in considerazione un altro tipo di mutuo per la casa.

Ad esempio, per beneficiare del finanziamento della Federal Housing Administration (FHA), un punteggio FICO può essere 500 o superiore, ma qualsiasi cosa nella gamma 500 richiede all'acquirente di versare un acconto del 10%. Dato che il prezzo medio di una casa in America è di quasi $ 375.000, sono quasi $ 40.000 di risparmio necessario per acquistare una casa con un mutuo FHA. È probabile che solo le generazioni più anziane abbiano accesso a questa quantità di risparmi.

Oltre al tempo necessario per creare credito, il tempo necessario per risparmiare per un acconto su una casa rende il punteggio medio del credito ancora più impattante. Aggiungi il fatto che molti millennial continuano a contribuire ai loro risparmi mentre ripagano il debito del prestito studentesco, rende la costruzione di una solida storia creditizia un lungo viaggio, anche con un buon credito.

3 modi per migliorare il tuo punteggio di credito a ogni età

Sia che tu stia già entrando nel tuo quarto decennio o che ti stia scontrando con l'emergente Generazione Z, ci sono alcuni modi in cui puoi migliorare il tuo punteggio di credito.

1. Controlla il tuo debito

Non dare sempre per scontato che il debito sia cattivo. Se ti sta aiutando a comprare una casa o un'auto, è probabilmente necessario aiutarti a diventare proprietario di una casa o a metterti al lavoro. In effetti, è anche a tuo vantaggio avere più tipi di credito.

La verità non così segreta è tenerne sotto controllo l'uso (rimanere ben al di sotto del limite di credito) ed effettuare pagamenti in tempo e per intero. Che si tratti del tuo prestito studentesco o della tua carta di credito, trova una strategia per ripagarlo.

2. Controlla il tuo rapporto di credito

Il 34% dei rapporti di credito contiene errori, quindi, che si tratti di una correzione dell'indirizzo o di un grosso prestito con bandiera rossa che non hai mai contratto, prenditi del tempo per rivedere regolarmente tutte le informazioni sul punteggio di credito e i tuoi dati personali.

Se hai un punteggio di credito basso a causa di informazioni negative sul tuo rapporto di credito, vale la pena dedicare tempo e sforzi per correggere gli errori. Se il tuo credito è buono, proteggilo e mantienilo tale essendo vigile.

3. Costruisci il tuo credito per tutta la vita

Mentre crei credito, vuoi adottare misure che sosterranno la salute del tuo credito a lungo termine. Ad esempio, scegli deliberatamente una singola carta di credito. Le carte di credito spesso includono ottime tariffe di lancio o offerte di trasferimento del saldo della società di carte di credito che sembrano allettanti, ma un fattore che migliora un punteggio di credito basso è l'aumento della durata della storia creditizia e dell'età del credito. Più a lungo tieni aperto un singolo account e lo usi con saggezza, più vantaggioso sarà molto tempo dopo che il tasso di lancio sarà storico. Scegli la migliore carta di credito per un periodo più lungo dei prossimi sei mesi.

Considera anche il rifinanziamento quando devi ridurre i tuoi pagamenti. Che si tratti di una casa o di un'auto (sapevi segretamente che l'offerta del rivenditore non era delle migliori), il rifinanziamento di un prestito può causare un abbassamento a breve termine del tuo punteggio di credito. Tuttavia, essere in grado di estinguere il tuo prestito prima per tutta la durata del prestito può mantenere i tuoi pagamenti bassi ora e il tuo punteggio di credito migliore per i tuoi piani futuri.

Una vita di buoni crediti

Proprio come le tue priorità cambiano dai vent'anni ai trent'anni, anche le tue finanze - e il tuo credito - cambieranno. Ogni volta che controlli il tuo punteggio di credito, è un'istantanea di dove ti trovi nella tua vita finanziaria in quel momento. Rendi memorabile la tua storia creditizia e un riflesso di una buona salute finanziaria. In questo modo, puoi guardare con orgoglio al modo in cui hai gestito i tuoi soldi ora e prepararti al successo in futuro.

-

10 carte di credito che danno punteggi FICO gratuiti

È facile ottenere gratuitamente il tuo rapporto di credito; infatti, puoi ottenere tutte e tre le copie gratuitamente ogni 12 mesi da ciascuna delle principali agenzie di credito. Ma, sfortunatamente,

-

Come migliorare il tuo punteggio di credito (a qualsiasi età)

Il tuo punteggio di credito gioca un ruolo importante in molti aspetti e fasi della tua vita, dal tasso che ricevi in prestito al superamento di un controllo dei precedenti per il lavoro dei tuoi so

debito

- Cos'è un punteggio a crediti?

- Il tuo punteggio di credito cambia ogni giorno?

- Ho controllato il mio punteggio di credito in 11 punti:ecco cosa ho imparato

- 9 modi in cui gli espatriati possono mantenere i loro punteggi di credito

- 5 idee sbagliate sui punteggi di credito

- Punteggi di credito 101:tutto ciò che devi sapere

- Con i pagamenti in pausa,

- Come migliorare il tuo punteggio di credito

- 700 punteggio di credito Club

- Punteggi di credito in aumento

-

Qual è il punteggio medio di credito e perché?

Qual è il punteggio medio di credito e perché? Dal 1 gennaio 2007, i tedeschi potevano usare le loro carte di credito per le sigarette dai distributori automatici. Guarda altre foto del debito. Il tuo punteggio di credito ha una storia umile. Neg...

-

Che cos'è un buon punteggio di credito?

Che cos'è un buon punteggio di credito? Ti sei mai chiesto Cosè un buon punteggio di credito? È una domanda normale, soprattutto se stai pensando di acquistare una casa, unauto o di ottenere lapprovazione per una carta di credito. Prima d...