Come fa una banca a calcolare il mio tasso di interesse?

Probabilmente hai visto alcuni tassi di interesse sorprendenti attraversare il tuo campo visivo, il che potrebbe farti fare domande. "Come si ottiene un prestito auto con un tasso di interesse inferiore al 2%? E, oh mio Dio, si può guadagnare il 3% di interesse su un conto di risparmio? Come funziona?"

Fondamentalmente, il settore bancario è incentrato sui conti bancari che forniscono contanti, che gli istituti finanziari utilizzano per concedere prestiti. Ma dal momento che c'è molto di più, ecco cosa va nel calcolo in modo da poter acquistare per le migliori tariffe per te.

Tassi di interesse sui prestiti

In che modo le banche e le cooperative di credito determinano il tasso di interesse che paghi sul tuo prestito (APR)? Ci sono diversi fattori.

-

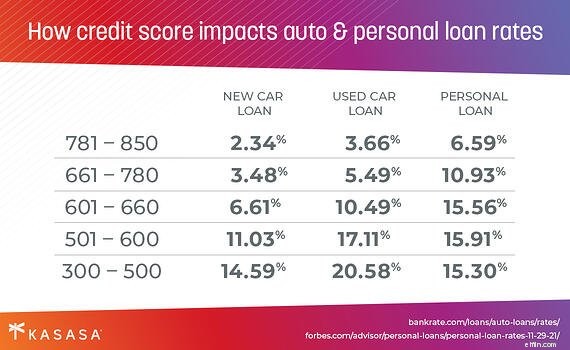

Il tuo punteggio di credito: Potresti vedere una pubblicità per un ottimo prezzo che ti porta alla porta. Prima di acquistare un nuovo set di ruote, è importante capire che si tratta di interessanti tariffe promozionali destinate ai clienti ritenuti i più meritevoli di credito. Cioè, hanno costruito una buona storia di rimborso dei loro debiti, che dice al prestatore che è probabile che il cliente ripaghi i soldi. Fortunatamente, è facile scoprire dove ti trovi in anticipo. Controlla i tuoi rapporti di credito e ottieni una stima gratuita del tuo punteggio di credito.

-

Riserva federale: Quando senti i rumori dell'aumento dei tassi da parte della "Fed", è tempo di prestare attenzione, perché i prestatori seguono l'esempio, fissando i propri tassi rispetto a quelli della Federal Reserve. Ciò influisce sul tuo tasso di interesse per carte di credito, prestiti auto, una linea di credito di equità domestica (HELOC) e, in misura minore, mutui.

-

Il mercato: Naturalmente, la tua banca o istituto di credito terrà d'occhio la concorrenza. Stanno anche esaminando le forze di mercato più ampie, come il prodotto interno lordo, l'inflazione, la curva dei rendimenti, nonché ciò che sta facendo il mercato locale. In un mercato lento, le banche potrebbero abbassare leggermente i tassi per aumentare l'indebitamento.

-

Il tipo di prestito: La maggior parte delle banche e delle cooperative di credito offrirà un'ampia gamma di prestiti. I più comuni sono prestiti auto, mutui, prestiti personali, mutui per la casa e prestiti agli studenti. Alcuni di questi prestiti hanno elementi che possono essere recuperati nel caso in cui il mutuatario non sia in grado di pagare (come il prestito auto). Ciò rende il prestito meno rischioso per il prestatore.

-

La durata del prestito :Per alcuni prestiti, avrai un'opzione per quanto tempo vorresti impiegare per rimborsarlo. Un semplice esempio è un mutuo. Potresti ottenere un mutuo di 10, 15 anni, 20 o 30 anni. Ciascuno modificherebbe leggermente il tuo tasso di interesse.

Tassi di interesse su conti correnti e conti di risparmio

Le banche e le cooperative di credito offrono questi tipi di conti per attrarre depositi. "Depositi" è il gergo bancario per i tuoi soldi che manterranno. Questa è una delle fonti di denaro che una banca o un'unione di credito utilizzerà per fare prestiti. Offrendo conti correnti e di risparmio con tassi di interesse più elevati (APY) portano più depositi e possono quindi concedere più prestiti. Se una banca o un'unione di credito non ha bisogno di più depositi, potrebbe abbassare il tasso che offre. Ciò farà risparmiare denaro all'istituto poiché non dovrà pagare tanti interessi.

Tasso di interesse sui CD

Un certificato di deposito (CD) è qualcosa che una banca offre per garantire che avranno accesso ai tuoi fondi per un periodo di tempo prolungato. In cambio, in genere offrono un tasso di interesse più elevato di quello che farebbero sui loro conti correnti o di risparmio. Ovviamente, ottieni quella tariffa solo se tieni i tuoi soldi nel CD per il periodo di tempo concordato. Se prelevi i tuoi soldi in anticipo, incorrerai in una penale. I tassi di interesse sui CD vengono stabiliti in base a diversi fattori.

-

Il tipo di CD :Esistono diversi tipi di CD, ognuno con regole e tariffe diverse ad essi associate. Alcuni esempi sono il CD tradizionale, il CD Bump-up e il CD Zero coupon.

-

La durata del CD :i CD in genere rientrano in tre segmenti:a breve termine, a medio termine e a lungo termine.

-

A breve termine :Tra 3 e 12 mesi e un piccolo importo di interessi.

-

Intermedio :Tra 1 e 3 anni e un tasso di interesse leggermente migliore.

-

Lungo termine :Tra 4 e 6 anni e le migliori tariffe per i CD.

-

Il tasso fissato dalla banca o dall'unione di credito :I CD sono in definitiva prezzati dall'istituto che li emette. Come abbiamo appreso nella sezione sul risparmio e sui conti correnti, le banche e le cooperative di credito usano questi soldi per fare prestiti. I CD sono ottimi per le banche e le cooperative di credito perché garantiscono l'accesso al denaro per un certo periodo di tempo e possono impostare il tasso di interesse in previsione di ciò che farà la Federal Reserve.

-

Come posso calcolare la sensibilità al tasso di interesse sulle obbligazioni?

Unobbligazione è un prestito. Quando ne compri uno, paghi il prezzo corrente dellobbligazione in cambio di pagamenti periodici di interessi, o pagamenti coupon, e restituzione del valore nominale del

-

Come calcolare i tassi di interesse su un contratto di terreno

Un contratto fondiario è unalternativa al mutuo tradizionale. Piuttosto che ottenere un mutuo per la casa da un prestatore istituzionale, lacquirente finanzia una casa direttamente dal venditore. Un c

debito

- Come calcolare il saldo soggetto a un tasso di interesse

- Come calcolare manualmente APR

- Come calcolare i tassi di interesse giornalieri

- Come calcolare un tasso di interesse TAEG

- Come calcolare i tassi di interesse misti

- Come calcolare un fattore di tasso di interesse

- Come calcolare gli interessi

- Come calcolare il tasso di interesse implicito

- Come vengono fissati i tassi di interesse?

- In che modo i tassi di interesse influenzano i fondi comuni

-

Come interpolare i tassi di interesse

Come interpolare i tassi di interesse Linterpolazione lineare stima i valori tra i punti dati. Linterpolazione è un processo matematico per stimare il valore di una variabile dipendente in base ai valori delle variabili dipendenti circos...

-

Come calcolare i tassi di interesse scontati

Come calcolare i tassi di interesse scontati I tassi di interesse scontati sono talvolta chiamati fattore di sconto. I tassi di interesse scontati sono una componente dellanalisi dei flussi di cassa scontati. Invece di utilizzare il valore nomi...