Costo delle merci vendute (COGS):cos'è e come calcolarlo

Il costo delle merci vendute (COGS) può essere uno dei termini contabili più importanti da conoscere per i leader aziendali. COGS include tutti i costi diretti coinvolti nella fabbricazione dei prodotti. Comprendere i COG, e gestendo i suoi componenti, può significare la differenza tra gestire un'attività in modo redditizio e girare sulla proverbiale ruota del criceto verso il nulla.

Qual è il costo delle merci vendute (COGS)?

Se i ricavi rappresentano le vendite totali di prodotti e servizi di un'azienda, quindi COGS è il costo accumulato per la creazione o l'acquisizione di tali prodotti.

COGS è un termine contabile con una definizione specifica in base ai Principi contabili generalmente accettati (GAAP) degli Stati Uniti che richiede alle aziende produttrici di applicare i principi di determinazione dei costi di inventario. Tale definizione fornisce linee guida per i costi da includere e una formula associata per il calcolo del COGS. Più importante, Il COGS è un componente chiave per determinare due metriche aziendali critiche:l'utile lordo di un'azienda e il suo margine lordo.

Il profitto lordo si ottiene sottraendo COGS dalle entrate, mentre il margine lordo è l'utile lordo diviso per le entrate. Più alto è il COGS di un'azienda, minore è il suo profitto lordo. Così, COGS è un concetto importante da comprendere.

COG, a volte chiamato “costo del venduto, ” è riportato sul conto economico di una società, proprio sotto la linea delle entrate.

Punti chiave

- Comprendere e gestire i COGS aiuta i leader a gestire le proprie aziende in modo più efficiente e redditizio.

- COGS include tutti i costi diretti necessari per produrre un prodotto in vendita.

- Diversi metodi di valutazione dell'inventario possono avere un impatto significativo sul COGS e sul profitto lordo.

- Le regole fiscali consentono una versione estesa di COGS, che può ridurre l'onere fiscale.

Video:cos'è COGS?

Cosa è incluso nel costo delle merci vendute?

COGS include tutti i costi diretti sostenuti per creare i prodotti offerti da un'azienda. La maggior parte di questi sono i costi variabili di realizzazione del prodotto, ad esempio, materiali e manodopera, mentre altri possono essere costi fissi, come le spese generali di fabbrica.

Una buona cartina di tornasole per determinare se qualcosa debba essere incluso nel COGS è chiedersi:il costo esisterebbe se non venisse prodotto alcun prodotto? Se la risposta è no, allora il costo è probabilmente incluso in COGS.

Esempi di costi generalmente considerati COGS includono:

- Materiali grezzi

- Articoli acquistati per la rivendita

- Costi di spedizione

- Resi e abbuoni sugli acquisti

- Sconti commerciali o in contanti

- Manodopera in fabbrica

- Parti utilizzate nella produzione

- I costi di stoccaggio

- Spese generali di fabbrica

Esclusioni da COGS

Il rovescio della medaglia, oggetti che sono escluso da COGS includono la vendita, spese generali e amministrative come i costi di distribuzione ai clienti, affitti di uffici, pubblicità, spese contabili e legali, e gli stipendi dei dirigenti. Logicamente, tutti i costi non operativi, come interessi e spese in conto capitale, sono esclusi dal COGS, pure.

Sono inoltre esclusi dal COGS i costi per i prodotti che rimangono invenduti alla fine di un determinato periodo. Anziché, questi sono riflessi nelle giacenze di magazzino a fine periodo.

Come calcolare il costo delle merci vendute (COGS)

Ogni contabile degno del suo foglio di calcolo dovrebbe essere in grado di snocciolare la formula COGS di base nel sonno. Sulla superficie, è semplice, composto da sole tre variabili:inventario iniziale, acquisti e fine inventario. Però, strati di complessità sono alla base di ogni componente, richiedono diversi passaggi per determinarne il valore.

Formula di base COGS

Ecco la formula generale per calcolare il costo delle merci vendute:

(Inventario iniziale + Acquisti) – Inventario finale =COG

4 passaggi per calcolare i COGS

Immergere un livello più in profondità nella formula COGS richiede cinque passaggi. Tipicamente, questi sono affrontati da esperti contabili e fiscali, spesso con l'aiuto di potenti software. Ma questi quattro passaggi sono qualcosa per cui tutti i manager dovrebbero apprezzare:

- Identificare l'inventario iniziale delle materie prime, poi lavori in corso e prodotti finiti, in base agli importi delle scorte finali dell'anno precedente.

- Determinare il costo degli acquisti di materie prime effettuati nel periodo, tenendo conto del trasporto in, sconti commerciali e di cassa.

- Determinare il saldo dell'inventario finale. Tipicamente, si basa sui conteggi dei cicli fisici e viene eseguito in conformità con il metodo di valutazione dell'inventario scelto dall'azienda.

- Assicurarsi che qualsiasi altro costo diretto di produzione sia incluso nella valutazione dell'inventario.

COG e inventario

Come evidenziato dalla formula COGS, COGS e inventario vanno di pari passo. Per questa ragione, i diversi metodi per identificare e valutare l'inventario iniziale e finale possono avere un impatto significativo sul COGS. La maggior parte delle aziende esegue conteggi fisici periodici dell'inventario per allineare la quantità di inventario disponibile alla fine di un periodo. Questo conteggio fisico è un doppio controllo sui record di inventario "libro". Aiuta anche le aziende a identificare i danni, inventario obsoleto e mancante ("restringimento").

Una volta che un'azienda sa quale inventario ha, i leader determinano il suo valore per calcolare il saldo finale del conto di inventario utilizzando un metodo contabile conforme ai GAAP.

L'inventario iniziale delle società per il periodo corrente è uguale all'inventario finale per il periodo precedente, e sotto GAAP, gli acquisti di ogni anno devono essere contabilizzati secondo il principio della competenza temporale.

L'inventario fisico periodico e la valutazione vengono eseguiti per calcolare l'inventario finale.

Scelta di un metodo di contabilità per COGS

Esistono molti metodi diversi per valutare l'inventario in base a GAAP. Diversi metodi contabili produrranno diversi valori di inventario, e questi possono avere un impatto significativo su COGS e redditività.

Di seguito sono riportati tre dei metodi più comunemente utilizzati per valutare l'inventario in base a GAAP:

First-in-First-Out (FIFO)

Il metodo FIFO presuppone che le unità di inventario più vecchie vengano vendute per prime. È un approccio per ordine di produzione. Ciò significa che le scorte rimanenti alla fine di un periodo contabile sarebbero le unità prodotte più di recente. Nei periodi in cui i costi per materie prime o manodopera sono in aumento, il metodo FIFO produrrebbe una valutazione unitaria più elevata dell'inventario per quegli articoli ancora a disposizione, rispetto a quelli venduti in precedenza nel periodo. In questo caso, FIFO farebbe sì che il COGS sia più basso.

Last-in-First-Out (LIFO)

La valutazione dell'inventario LIFO è un approccio di ordine di produzione inverso. Si presuppone che l'inventario finale a disposizione siano le unità più vecchie prodotte, e che le unità più recenti prodotte sono già state vendute. Nei periodi in cui i costi per materie prime o manodopera sono in aumento, LIFO produce una valutazione unitaria inferiore dell'inventario per quegli articoli ancora a disposizione, perché sono stati prodotti in precedenza nel periodo. In questo caso, LIFO farebbe sì che COGS sia più alto.

Metodo del costo medio

ACM valuta l'inventario utilizzando un costo medio per il periodo. Unisce i costi di tutto il periodo e attenua le fluttuazioni dei prezzi. I costi totali per la creazione dei prodotti sono divisi per le unità totali create durante l'intero periodo.

Esempi di COGS

Considera questo esempio semplificato di COGS:

Décor.com vende tavoli da cucina di fascia alta ai consumatori. Il 1 gennaio, 2019, conteneva cinque tavoli in inventario, ciascuno del valore di $ 1, 000. Quindi, durante l'anno, Décor ha acquistato 10 tavoli aggiuntivi dal suo fornitore. Il 31 dicembre 2019, Décor ha contato tre tavoli invenduti nel suo magazzino.

Ecco come l'azienda calcolerebbe i suoi costi:

(Inventario iniziale + Acquisti) – Inventario finale =COG

Così, nel caso di Decor:

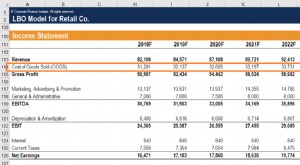

Inventario iniziale $ 5, 000 + Acquisti 10, 000 - Inventario finale 3, 000 =Costo delle merci vendute $ 12, 000In che modo COGS è diverso dal costo dei ricavi e dalle spese operative?

Diversi altri concetti di contabilità sono simili a COGS, ma ognuno è diverso a modo suo. Due dei termini più comunemente confusi sono "costo del ricavo" e "spese operative".

Ecco come differiscono:

Costo del ricavo vs COGS:

Il costo delle entrate è più spesso utilizzato dalle aziende di servizi, anche se alcuni produttori e rivenditori lo usano. Il costo delle entrate è più espansivo del COGS; include non solo tutti i componenti COGS, ma anche costi diretti nella funzione di vendita, come commissioni di vendita, sconti sulle vendite, distribuzione e commercializzazione. Simile a COGS, il costo del ricavo esclude eventuali costi indiretti, come gli stipendi dei dirigenti, che non sono attribuiti a una vendita.

Spese operative vs COGS:

"Spese operative" è un termine generico che può essere pensato come l'opposto di COGS. Si occupa dei costi di gestione di un'impresa, ma non necessariamente i costi di produzione di un prodotto. Le spese operative comprendono la vendita, spese generali e amministrative (SG&A) come assicurazioni, spese legali e contabili, viaggiare, tasse e forniture per ufficio. Sono escluse dalle spese operative le voci COGS e le spese non operative, come interessi e costi di cambio valuta.

Cosa ti dice il costo delle merci vendute, e perché è importante?

Sottrarre COGS dalle entrate dà profitto lordo, che rivela l'essenza fondamentale della redditività aziendale:quali sono i miei costi per realizzare un prodotto, e a quanto lo vendo?

Come utilizzare il costo dei beni venduti per la tua attività

Il calcolo corretto del COGS mostra a un manager aziendale il vero costo dei prodotti venduti. Questo è fondamentale quando si impostano i prezzi per i clienti per garantire un margine di profitto adeguato.

Inoltre, COGS viene utilizzato per calcolare diverse altre importanti metriche di gestione aziendale. Per esempio, fatturato dell'inventario, una metrica di produttività delle vendite che indica la frequenza con cui un'azienda sostituisce il proprio inventario, si basa su COGS. Questa metrica è utile per i manager che desiderano ottimizzare i livelli di inventario e/o aumentare il sell-through della forza vendita dei loro prodotti.

COGS viene utilizzato anche per determinare il profitto lordo, che è un'altra metrica che i manager, investitori e finanziatori possono utilizzare per misurare l'efficienza dei processi produttivi di un'azienda.

Svantaggi e limitazioni di COGS

Poiché un calcolo COGS ha così tante parti mobili, può essere soggetto a errori e soggetto a manipolazione. Un calcolo COGS errato può oscurare i veri risultati delle operazioni di un'azienda. Può anche tradursi in un reddito netto e un debito d'imposta errati.

Proprio alla fine, questo può portare a perdite di tempo e opportunità perse. Al peggio, ci possono essere implicazioni etiche e legali.

Costo del venduto e dichiarazione dei redditi

Finora, questa discussione di COGS si è concentrata sui requisiti GAAP, ma COGS svolge anche un ruolo nella contabilità fiscale. Le aziende che detengono inventario fisico, come produttori, rivenditori e distributori:sono tenuti a calcolare il COGS quando determinano il loro reddito imponibile.

Questo calcolo fiscale del COGS include sia i costi diretti che parti dei costi indiretti per determinate attività di produzione o rivendita come definito dalle regole di capitalizzazione uniforme. I costi indiretti da includere ai fini fiscali comprendono l'affitto, interesse, le tasse, Conservazione, acquisto, in lavorazione, riconfezionamento, manipolazione e amministrazione. Per fogli di lavoro dettagliati, vedere la pubblicazione IRS 334; per la maggior parte dei manager, però, è sufficiente capire che questo calcolo ampliato di COGS in genere riduce la fattura fiscale totale.

Per le aziende con meno di 25 milioni di dollari di entrate lorde (26 milioni di dollari per il 2020), ci sono alcune eccezioni alle regole per l'inventario, contabilità per competenza e, per estensione, COG.

Costo del venduto e software di contabilità

Il calcolo dei COGS può essere difficile. Richiede che un'azienda mantenga registri completi e accurati per i calcoli GAAP riportati sui rendiconti finanziari e, separatamente, per sostenere una dichiarazione dei redditi. La gestione dell'inventario di un'azienda, sia dal punto di vista fisico che di valutazione, deve essere preciso. Acquisti e costi di produzione devono essere monitorati durante l'anno.

E indipendentemente dal metodo di valutazione dell'inventario utilizzato da un'azienda:FIFO, LIFO o costo medio:sono coinvolti molti dettagli.

Tutto quanto sopra può diventare esponenzialmente più complicato quando i volumi e le linee di prodotto aumentano. Per le aziende con molti SKU, l'approccio migliore per calcolare i COGS sarà un solido sistema di contabilità legato alla gestione dell'inventario.

Comunque lo gestisci, sapere che il tuo COGS è fondamentale per raggiungere e mantenere la redditività, quindi è importante comprenderne i componenti e calcolarlo correttamente. COGS rivela anche il vero costo dei prodotti di un'azienda, che è importante quando si imposta il prezzo per produrre forti margini unitari.

Il calcolo dei COGS può essere impegnativo, soprattutto quando l'attività diventa più complessa; un sistema contabile integrato con un software di gestione dell'inventario può ridurre lo sforzo richiesto e garantire la precisione.

-

Che cos'è un costo implicito?

Un costo implicito è un costo opportunità non monetario che è il risultato di unattività, anziché sostenere un costo diretto, spesa monetaria:utilizzo di un bene o di una risorsa che già possiede. Il

-

Come calcolare il costo delle merci vendute (COGS) per la tua azienda

Se vendi prodotti, è importante calcolare il costo della merce venduta. Scopri come qui. Se vendi prodotti, devi conoscere il costo delle merci vendute. Conosciuto anche come costo del venduto, conos

finanza

- Come calcolare il costo effettivo

- Come calcolare il costo per miglio

- Come calcolare i costi di flottazione

- Come calcolare il costo di transazione

- Come calcolare il costo della vendita di una casa

- Industrie che non possono rivendicare il costo delle merci vendute

- Che cos'è l'analisi di pareggio e come calcolarla per la tua azienda?

- Che cosa sono i ricavi delle vendite? Che cos'è e come calcolarlo

- Qual è il costo di produzione?

- Costi di trasporto dell'inventario:che cos'è e come calcolarli

-

Qual è il costo delle merci vendute (COGS)?

Qual è il costo delle merci vendute (COGS)? Il costo delle merci vendute (COGS) misura il “ costo diretto ” sostenuti nella produzione di qualsiasi bene o servizio. Include il costo del materiale, costo del lavoro diretto, e le spese generali...

-

Che cos'è un costo diretto?

Che cos'è un costo diretto? Costo diretto è un termine contabile che descrive qualsiasi tipo di spesa direttamente attribuibile a un oggetto di costo. Gli oggetti di costo possono assumere molte forme diverse, che analizzeremo d...