Cos'è il costo di acquisizione?

Il costo di acquisizione è il costo di acquisto di un bene. Viene generalmente utilizzato in tre diversi contesti nel mondo degli affari, che includono quanto segue:

- Fusioni e acquisizioni

- Immobilizzazioni

- Acquisizione del cliente

Nel contesto di fusioni e acquisizioni (M&A), il costo di acquisizione rappresenta il valore del compenso trasferito da una società acquirente a una società target per acquisire una parte della società target o la società target nel suo complesso. Nel contesto delle immobilizzazioni Immobilizzazioni Le immobilizzazioni si riferiscono a beni materiali a lungo termine che vengono utilizzati nelle operazioni di un'impresa. Forniscono vantaggi finanziari a lungo termine, il costo di acquisizione rappresenta il costo totale che una società rileva nel proprio bilancio per un'attività strumentale.

Nell'ambito dell'acquisizione dei clienti, il costo di acquisizione rappresenta i fondi utilizzati per esporre nuovi clienti ai prodotti di un'azienda nella speranza di acquisire la nuova attività del cliente.

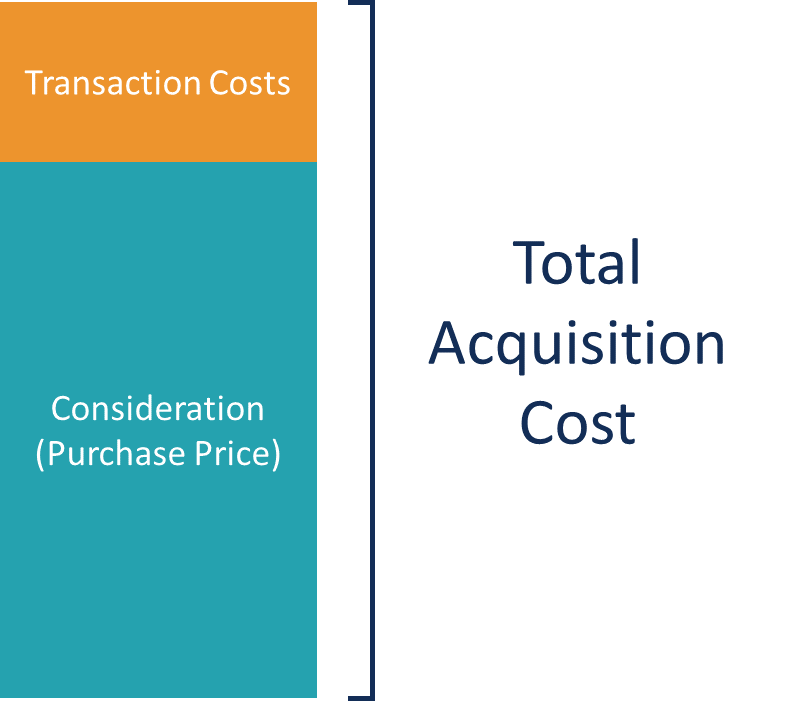

Il costo di acquisizione deve essere distinto dal prezzo di acquisto. Sebbene generalmente, possono essere equivalenti, il costo di acquisizione include altri costi associati a un'acquisizione, oltre al prezzo di acquisto.

Fusioni e acquisizioni

Nelle fusioni e acquisizioni (M&A), una società acquirente può assorbire completamente un'altra società o può acquisire una quota di un'altra società effettuando un pagamento agli azionisti dell'obiettivo. Il pagamento può essere effettuato in contanti, titoli, o una combinazione dei due in quello che viene chiamato a offerta mista Offerta mista Nelle operazioni di fusione e acquisizione, un'offerta mista (nota anche come pagamento misto) è una forma di pagamento in cui un acquirente utilizza una combinazione di metodi di pagamento in contanti e non (ad es. equity) per finanziare l'acquisto della società target.

in an offerta tutta in contanti , il denaro può provenire dalle attività esistenti della società acquirente o da un problema di debito. in an offerta di tutti i titoli , gli azionisti dell'obiettivo ricevono azioni ordinarie della società acquirente o altri titoli come compenso. Il valore del pagamento è il corrispettivo o il prezzo di acquisto dell'acquisizione.

In un'offerta in contanti, il costo dell'acquirente è semplicemente il valore del denaro che viene trasferito agli azionisti dell'obiettivo. In un'offerta di azioni, il costo dell'acquirente è determinato dal prodotto tra il rapporto di cambio e il numero di azioni in circolazione della società target. Il rapporto di cambio è il numero di azioni dell'acquirente che gli azionisti della società target riceveranno in cambio delle loro azioni esistenti nella società target.

Costo di acquisizione (Offerta di azioni) =Rapporto di cambio * N. di azioni in circolazione (Obiettivo)

Il costo totale di acquisizione, oltre al prezzo di acquisto, include i costi di transazione. I costi di transazione possono includere costi diretti, come le commissioni per i servizi di due diligence, ragionieri, avvocati, e banchieri di investimento. Anche, possono includere costi indiretti, come i costi di finanziamento, costi di emissione del debito, e costi di emissione di azioni.

I costi diretti e indiretti possono essere notevoli e dovrebbero essere presi in considerazione quando si valuta un'operazione di M&A. Per saperne di più sulla valutazione e la modellazione di operazioni di fusione e acquisizione, vedere il nostro corso di modellazione di fusioni e acquisizioni (M&A).

Immobilizzazioni

Quando si acquistano immobilizzazioni, come proprietà, pianta, e attrezzature (PP&E)PP&E (Proprietà, Impianti e attrezzature)PP&E (Proprietà, Pianta, e Attrezzature) è una delle principali attività non correnti rilevate in bilancio. PP&E è influenzato da Capex, o altri beni capitali, un'azienda sta cercando di acquisire beni fisici da utilizzare nell'ambito delle operazioni aziendali. Possono includere terreni, edifici, attrezzatura, e altri beni strumentali utilizzati per generare un beneficio economico futuro. I beni sono rilevati nel bilancio di una società e sono ridotti nel tempo degli ammortamenti.

Oltre al prezzo effettivo pagato per un bene stesso, i costi aggiuntivi devono essere considerati e rilevati in bilancio come parte del costo delle immobilizzazioni. I costi aggiuntivi possono includere spese di commissione, commissioni di transazione, spese legali, e tasse regolamentari.

Anche, dovrebbero essere incluse altre spese per portare un bene in uno stato operativo o in condizioni di lavoro, come i costi di spedizione e ricezione, e spese di installazione. Per di più, altri aggiustamenti dovrebbero essere presi in considerazione per ridurre il costo di acquisizione, come sconti, incentivi, e altri costi di chiusura.

È importante includere tutte le rettifiche poiché le spese ei costi sono rilevanti per portare il bene all'uso previsto. Le rettifiche dovrebbero riflettersi sullo stato patrimoniale in modo che lo stato patrimoniale sia una rappresentazione più accurata della posizione finanziaria di una società in relazione ai costi delle attività di capitale.

Clienti

I costi di acquisizione dei clienti sono i costi sostenuti per introdurre nuovi clienti ai prodotti di un'azienda nella speranza di acquisire nuovi affari. Per calcolare il costo di acquisizione del cliente, dividere i costi di acquisizione totali per il numero totale di nuovi clienti.

Costo di acquisizione (clienti) =Costo di acquisizione totale / N. totale di nuovi clienti

I costi inclusi nel costo totale di acquisizione sono spese di marketing e pubblicità, incentivi, e sconti, insieme agli stipendi per il personale correlato. È una metrica importante dal punto di vista del marketing e può aiutare a valutare l'efficienza di una strategia di marketing.

I costi di acquisizione per i clienti possono aiutare a prendere decisioni importanti di marketing, come future allocazioni di capitale per il budget. Per saperne di più su budget e forecast, vedere il nostro corso Budgeting e Forecasting.

Letture correlate

CFI è il fornitore ufficiale della pagina del programma Commercial Banking &Credit Analyst (CBCA)™ globale - CBCAG Ottieni la certificazione CBCA™ di CFI e diventa un Commercial Banking &Credit Analyst. Iscriviti e fai avanzare la tua carriera con i nostri programmi e corsi di certificazione. programma di certificazione, progettato per aiutare chiunque a diventare un analista finanziario di livello mondiale. Per continuare ad avanzare nella tua carriera, le risorse aggiuntive CFI di seguito saranno utili:

- Spese in conto capitale Spese in conto capitale Le spese in conto capitale si riferiscono ai fondi che vengono utilizzati da una società per l'acquisto, miglioramento, o mantenimento di beni a lungo termine per migliorare

- Costi di flottazioneCosti di flottazioneI costi di flottazione sono i costi sostenuti da una società quando emette nuovi titoli. I costi possono essere varie spese tra cui, ma non limitato a, sottoscrizione, legale, registrazione, e spese di revisione. Le spese di quotazione sono espresse in percentuale del prezzo di emissione.

- Mesi per recuperare CACMesi per recuperare CACMesi per recuperare CAC è una metrica che mostra la quantità di tempo (misurata in mesi) necessaria a un'azienda per recuperare gli investimenti nell'acquisizione di clienti.

- Metriche di valutazione di avvioMetriche di valutazione di avvio (per società Internet)Metriche di valutazione di avvio per società di Internet. Questa guida delinea le 17 metriche di valutazione dell'e-commerce più importanti per Internet inizia a essere valutata

-

Che cos'è una holding?

Una holding è una società che non conduce alcuna operazione, iniziative, o altri compiti attivi per se stesso. Anziché, esiste allo scopo di possedere beni. In altre parole, lazienda non si impegna ne

-

Che cos'è un'acquisizione Tuck-in?

Unacquisizione tuck-in comporta lacquisizione di una società più piccola e lintegrazione nella piattaforma dellacquirente. LacquirenteAcquisizione di beni Unacquisizione di beni è lacquisto di una soc

finanza

-

Cos'è l'OIBDA?

Cos'è l'OIBDA? OIBDA è labbreviazione di oh lavorando io reddito B prima D apprezzamento e UN mortificazione. È una misura non GAAP della performance finanziaria di unazienda durante un determinato periodo...

-

Che cos'è un buono?

Che cos'è un buono? Un giustificativo è un documento interno allazienda emesso dalla contabilità fornitori Contabilità fornitori è una passività sostenuta quando unorganizzazione riceve beni o servizi dai suoi fornitori ...