Che cos'è un buono?

Un giustificativo è un documento interno all'azienda emesso dalla contabilità fornitori Contabilità fornitori è una passività sostenuta quando un'organizzazione riceve beni o servizi dai suoi fornitori a credito. I debiti sono reparto (AP). Può essere visto come un "memorandum" delle passività della società, ed è utilizzato per autorizzare un pagamento.

In ogni azienda, esiste un dipartimento di contabilità fornitori che è incaricato di effettuare i pagamenti dovuti ai suoi creditori e fornitori.

Un voucher è un documento di backup necessario per avviare la procedura di raccolta e archiviazione di tutti gli altri documenti necessari per estinguere una passività.

Una caratteristica importante della contabilità interna di un'azienda è il meccanismo di controllo. Il meccanismo garantisce che ogni pagamento effettuato dall'azienda sia preventivamente autorizzato e che sia appropriato per i beni o servizi Prodotti e servizi Un prodotto è un elemento tangibile che viene immesso sul mercato per l'acquisizione, Attenzione, o consumo mentre un servizio è un bene immateriale, che deriva da ricevuto in base agli accordi preesistenti.

In altre parole, un voucher è un documento giustificativo di una fattura ricevuta dall'azienda. Una volta emesso il buono, significa che la fattura è stata controllata, ed è stato confermato che deve essere pagato. Il voucher autorizza il pagamento della fattura in un'unica soluzione che verrà annotata a bilancio.

Come funzionano i voucher

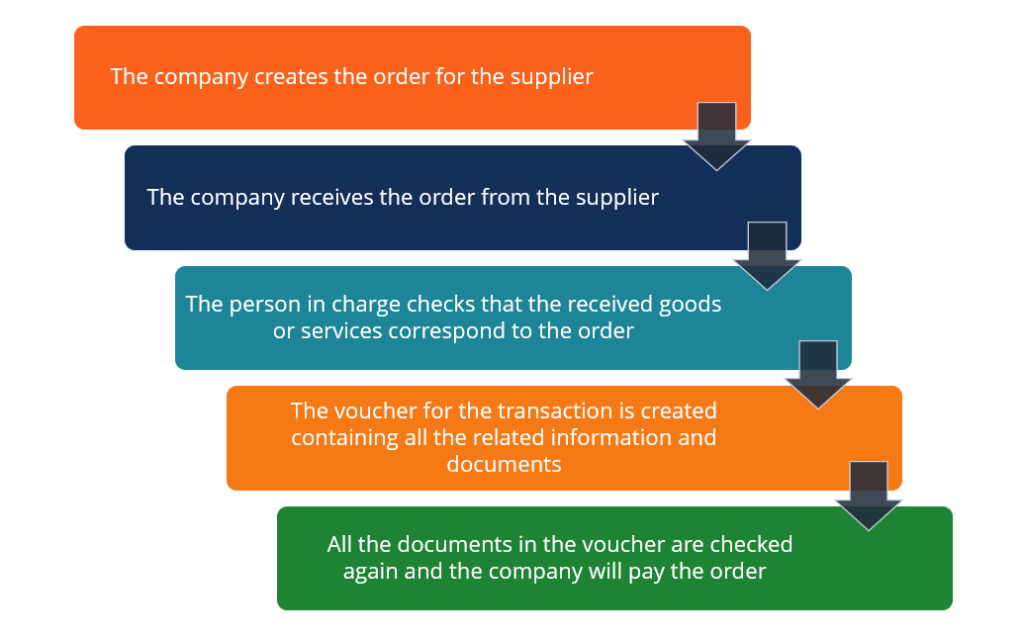

Nelle transazioni tra imprese, spesso i pagamenti non sono dovuti immediatamente. Possono essere pagati con un ritardo consentito che può variare tra 30, 60, o 90 giorni. Quando l'azienda riceve le forniture con la fattura, invece di rilasciare immediatamente il pagamento, crea un buono come sollecito dei pagamenti dovuti o come estratto conto del pagamento già effettuato.

Un voucher può includere vari documenti giustificativi. I più comuni sono elencati di seguito:

- La fattura ricevuta dal fornitore

- I dati del fornitore da pagare (nome, indirizzo, numero di telefono)

- I dati per il pagamento (importo dovuto, comprensivo di eventuale sconto e scadenza del pagamento)

- L'ordine di acquisto inizialeOrdine di acquistoUn ordine di acquisto è un documento di origine commerciale emesso dall'ufficio acquisti di un'azienda quando si effettua un ordine con i fornitori dell'azienda o fatto dall'azienda

- La ricevuta che conferma che l'azienda ha ricevuto la merce o i servizi indicati in fattura

- I conti di contabilità generale Contabilità generaleIn contabilità, un libro mastro generale (GL) è un registro di tutte le transazioni passate di una società, organizzato per conti. Conti di contabilità generale (GL) - necessari per motivi contabili

- La firma di un rappresentante autorizzato presso l'azienda (come il capo dell'ufficio contabilità fornitori) che convalida l'acquisto e il pagamento

- La prova del pagamento, che è incluso nella documentazione del voucher

Il grafico seguente mostra il processo di preparazione di un voucher:

Principio contabile

Considerando le informazioni di cui sopra, puoi vedere che ci sono due tipi di voucher:

- Buoni che hanno un saldo dovuto; e

- Voucher che fanno riferimento ad una fattura già pagata.

Il primo tipo (pagamento dovuto) è registrato nel bilancio BilancioIl bilancio è uno dei tre rendiconti finanziari fondamentali. I rendiconti finanziari sono fondamentali sia per la modellazione finanziaria che per la contabilità. come debitori. Dopo che il buono è stato pagato, sarà registrato come buono pagato, e deve essere allegata la prova del pagamento.

L'importanza dei voucher

I voucher sono particolarmente importanti quando viene eseguito un audit. Per legge, le società pubbliche sono soggette a una procedura di revisione contabile che verifica la veridicità delle informazioni di bilancio. Grazie al buono, il revisore incaricato può facilmente verificare che tutti i beni acquistati, o i servizi pagati, sono stati effettivamente ricevuti dalla società. Così, i voucher sono utilizzati per giustificare e documentare i pagamenti in contanti dell'azienda.

D'altra parte, i voucher sono utilizzati internamente per ridurre il rischio di cattiva condotta da parte dei dipendenti e dissuaderli dal colludere per sottrarre beni aziendali. I voucher creano una traccia cartacea, che documenta tutte le persone coinvolte in quella particolare transazione, nonché i loro compiti associati a tale transazione. Così, è più facile valutare chi è responsabile di cosa.

Esempio di voucher

Un piccolo minimarket ordina ogni pochi giorni cibo fresco al suo fornitore. Il responsabile del reparto alimenti freschi ordina 50 libbre di carne e pesce, e il proprietario avvia l'ordine per approvare la consegna. Quando il minimarket riceve l'ordine, il contenuto della consegna viene confrontato con l'ordine per assicurarsi che tutto sia stato ricevuto.

A un tal punto, viene rilasciato un buono. Contiene l'ordine di acquisto, la ricevuta di spedizione, e la fattura. È compreso anche l'importo dovuto, e sarà registrato nella contabilità fornitori fino al pagamento.

Il voucher verrà inviato al proprietario, che rivede tutto per assicurarsi che tutte le informazioni siano accurate, e poi il pagamento sarà approvato. in seguito, la transazione è chiusa, e il buono sarà registrato come buono pagato nel bilancio.

Letture correlate

CFI è il fornitore ufficiale della pagina del programma Commercial Banking &Credit Analyst (CBCA)™ globale - CBCAG Ottieni la certificazione CBCA™ di CFI e diventa un Commercial Banking &Credit Analyst. Iscriviti e fai avanzare la tua carriera con i nostri programmi e corsi di certificazione. programma di certificazione, progettato per aiutare chiunque a diventare un analista finanziario di livello mondiale. Per continuare ad avanzare nella tua carriera, le risorse aggiuntive di seguito saranno utili:

- Analisi di BilancioAnalisi di BilancioCome eseguire Analisi di Bilancio. Questa guida ti insegnerà ad eseguire l'analisi di bilancio del conto economico,

- Contabilità fornitori vs Contabilità clienti Contabilità fornitori vs Contabilità clientiIn contabilità, i debiti ei crediti sono talvolta confusi con l'altro. I due tipi di account sono molto simili in

- Proiezione di voci di bilancio Proiezione di voci di bilancio La proiezione di voci di bilancio implica l'analisi del capitale circolante, DPI&E, capitale sociale di debito e reddito netto. Questa guida spiega come calcolare

- Documenti di origineDocumenti di origine I documenti cartacei delle transazioni finanziarie di un'azienda sono indicati nella contabilità come documenti di origine. Se i controlli sono scritti per essere

-

Cos'è Ramp-Up?

In affari, ramp-up è un termine che descrive un aumento significativo della produzione di prodotti o servizi di unazienda. Essenzialmente, ramp-up implica portare lutilizzo della capacità dellaziendaU

-

Che cos'è la razionalizzazione?

La razionalizzazione si riferisce al miglioramento dellefficienza di un determinato processo allinterno di unorganizzazione. Può essere fatto con lautomazioneExcel vs Automation in Financial ModelingP

Articoli in Evidenza

-

Cos'è Kaizen?

Cos'è Kaizen? Kaizen è una parola giapponese (改善) che significa miglioramento o migliorare. Quando applicato al mondo degli affari, kaizen si riferisce ad ogni azione, operazione, o regola impiegata per implementar...

-

Che cos'è l'esternalizzazione?

Che cos'è l'esternalizzazione? Loutsourcing è una decisione strategicaStrategia aziendaleLa strategia aziendale si concentra su come gestire le risorse, rischio e rendimento in unimpresa, invece di guardare ai vantaggi competitivi ...