Cosa sono i ricavi maturati?

Le entrate maturate sono entrate che sono state guadagnate fornendo beni o servizi ma il pagamento deve ancora essere ricevuto. In altre parole, l'incasso avverrà in un periodo successivo alla fornitura dei beni o dei servizi.

Poiché si tratta dell'obbligo futuro di pagamento del cliente, un conto dei ricavi maturati sullo stato patrimoniale apparirà quando i relativi ricavi vengono registrati per la prima volta nel conto economicoConto economicoIl conto economico è uno dei rendiconti finanziari principali di una società che mostra i loro profitti e perdite per un periodo di tempo. Il profitto o.

Man mano che i pagamenti vengono ricevuti, il conto dei ratei attivi è ridotto dell'importo del denaro ricevuto, senza ulteriori impatti sul conto economico.

Prerequisiti per la prenotazione dei ricavi maturati

Per evitare abusi e per una corretta rappresentazione dell'attività di una società nel proprio bilancioNote di bilancioLe note di bilancio sono le note integrative che sono allegate al bilancio pubblicato di una società. Le note sono, le regole contabili richiedono che siano soddisfatte determinate condizioni prima della contabilizzazione dei ratei attivi:

- L'azienda deve aver consegnato i prodotti o servizi (o una parte di essi) ai propri clienti. Se è stata consegnata solo una parte dei prodotti o servizi, l'azienda può stimare e contabilizzare solo il ricavo per la quota consegnata;

- La società ha la ragionevole certezza di poter riscuotere il pagamento;

- Esistono prove convincenti di un accordo sotto forma di accordo scritto, acquisto vincolante, o un'altra forma di prova digitale; e

- Il prezzo dei beni o servizi venduti è fisso o facilmente determinabile.

Quando si verificano i ricavi maturati?

Secondo le regole della contabilità per competenza, i ricavi devono essere rilevati a conto economico quando conseguiti e non quando il relativo pagamento è stato ricevuto. Una potenziale mancata corrispondenza tra il momento in cui viene effettuato un pagamento e quando i relativi beni o servizi Prodotti e servizi Un prodotto è un elemento tangibile che viene immesso sul mercato per l'acquisizione, Attenzione, o consumo mentre un servizio è un bene immateriale, che deriva da vengono consegnati può creare una situazione in cui i ricavi maturati devono essere contabilizzati.

Se le precondizioni discusse sono soddisfatte, può succedere in diversi casi. Per esempio:

- Quando una società presta denaro ad altre società o individui;

- Quando un'azienda è coinvolta in progetti a lungo termine e registra le entrate utilizzando il metodo della percentuale di completamento;

- Quando un'azienda sta lavorando su un grande ordine e registra le entrate in base alle pietre miliari raggiunte.

Esaminiamo i casi un po' più nel dettaglio.

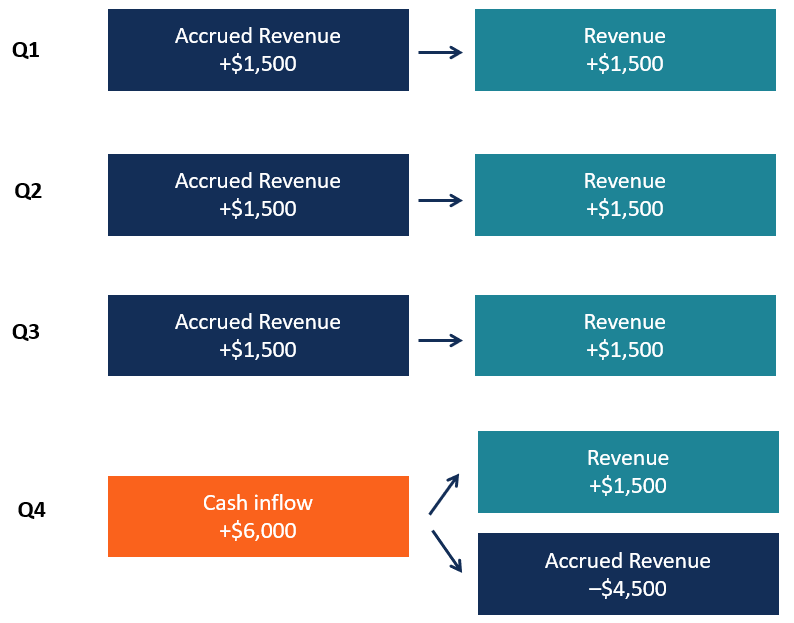

Ricavi maturati per prestiti

Quando una banca o un'altra società presta denaro a scopo di lucro, matura interessi attivi durante il periodo del prestito, mentre il pagamento viene generalmente effettuato in momenti specifici. Perciò, l'azienda può segnalare i ricavi maturati ogni mese o trimestre, anche se il pagamento degli interessi viene ricevuto una sola volta all'anno.

Per esempio, La società A può prestare $ 100, 000 alla società B in un prestito di un anno con un tasso di interesse del 6%Tasso di interesseUn tasso di interesse si riferisce all'importo addebitato da un prestatore a un mutuatario per qualsiasi forma di debito dato, generalmente espresso in percentuale del capitale. da versare a fine anno unitamente al rimborso integrale del capitale. Ogni trimestre dell'anno, La società A riporta $ 1, 500 di ricavi a conto economico e pari importo come attività a bilancio, anche se non viene segnalato alcun flusso di cassa. Solo a fine anno, l'intero importo di $ 6, 000 è ricevuto, e la relativa attività in bilancio viene ridotta dell'importo dei ricavi fino a quel momento maturati.

Lo schema seguente illustra le varie fasi del processo:

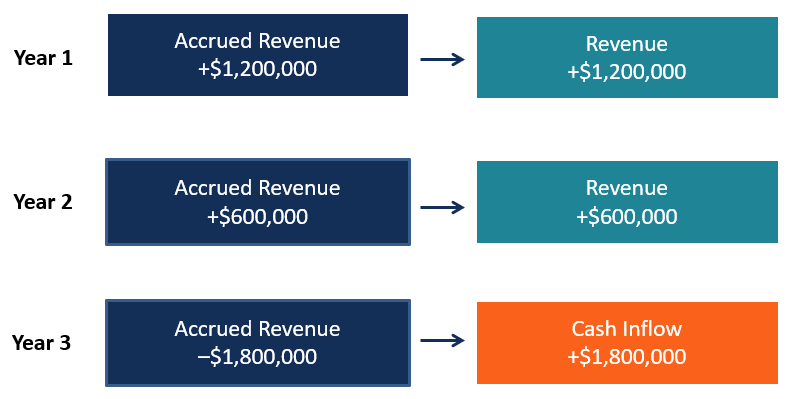

Ricavi maturati per progetti a lungo termine

Quando un'azienda sta lavorando a un progetto a lungo termine, potrebbe trattarsi di entrate di prenotazione in base al metodo della percentuale di completamento. In questa situazione, la società è autorizzata a contabilizzare i ricavi sulla base dei costi sostenuti per il completamento del progetto.

Prendiamo l'esempio della società A, che sta lavorando a un certo progetto del valore di $ 1, 800, 000. Per completare il progetto, la società stima di sostenere costi per $ 1, 200, 000 e prevede che il progetto sarà completato in due anni.

- Dopo il primo anno, la società ha sostenuto costi per $ 800, 000, o due terzi del totale. In questo scenario, La società A è autorizzata a contabilizzare i due terzi del valore del contratto ($ 1, 200, 000) come entrate dell'anno.

- Nel secondo anno, la società sostiene il restante terzo dei costi ($400, 000) ed è autorizzato a contabilizzare il restante terzo del valore del contratto come entrate per l'anno ($ 600, 000).

- L'azienda riceve l'intero pagamento per il progetto solo nel terzo anno. Ciò genera un afflusso di cassa e una riduzione delle attività in bilancio senza alcun impatto sul conto economico.

Lo schema seguente illustra i vari passaggi:

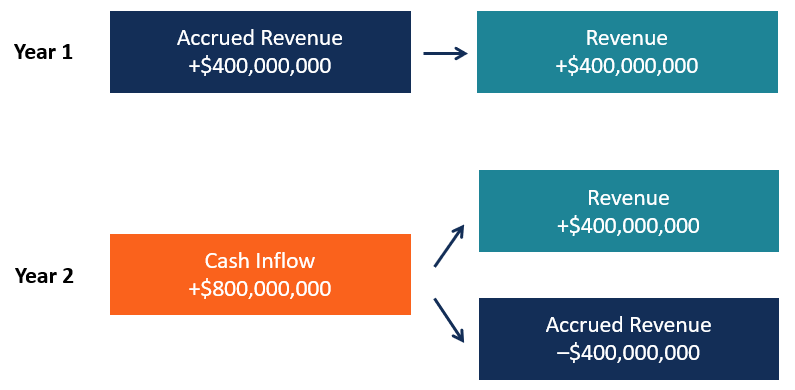

Guadagno maturato per traguardi

Quando un'azienda sta lavorando su un ordine che ha più consegne, può registrare i ricavi secondo il metodo milestone. L'azienda può identificare traguardi specifici e registrare le entrate man mano che tali traguardi vengono completati.

Per esempio, esaminiamo un'azienda che produce aeroplani lavorando su un ordine all'ingrosso. Società A, un produttore di aeroplani, ha ricevuto un ordine di quattro aerei da una compagnia aerea. Il valore totale del contratto è di 800 milioni di dollari o 200 milioni di dollari per aereo. La compagnia A riceverà il pagamento quando l'intero ordine sarà consegnato, ma ha fissato il completamento di ogni aereo come una pietra miliare per le entrate della prenotazione.

- Alla fine dell'anno 1, La compagnia A ha completato due aeroplani e sta lavorando sui restanti due. Secondo le pietre miliari stabilite, L'azienda A può registrare 400 milioni di dollari di entrate nell'anno 1.

- Alla fine dell'anno 2, La compagnia A ha completato gli aerei rimanenti e ora può prenotare i restanti 400 milioni di dollari di entrate mentre riceve il pagamento dalla compagnia aerea.

Lo schema seguente mostra i semplici passaggi:

Guadagno maturato e rendimento aziendale

I ricavi maturati sono particolarmente importanti per le aziende che concedono prestiti (come le banche) o che lavorano su progetti a lungo termine o ordini all'ingrosso di beni complessi.

Le stime e la discrezionalità del management giocano un ruolo importante in queste situazioni; perciò, è importante analizzare il modo in cui i ricavi maturati vengono stimati e contabilizzati. La contabilità per competenza può essere soggetta ad abusi da parte dei team di gestione che vogliono sopravvalutare le prestazioni di un'azienda, e gli analisti e gli investitori devono comprendere la logica utilizzata quando vengono contabilizzati i ricavi maturati.

Altre risorse

CFI è il fornitore ufficiale della pagina del programma Commercial Banking &Credit Analyst (CBCA)™ globale - CBCAG Ottieni la certificazione CBCA™ di CFI e diventa un Commercial Banking &Credit Analyst. Iscriviti e fai avanzare la tua carriera con i nostri programmi e corsi di certificazione. programma di certificazione, progettato per aiutare chiunque a diventare un analista finanziario di livello mondiale. Per continuare ad avanzare nella tua carriera, le risorse aggiuntive di seguito saranno utili:

- Principio di competenzaPrincipio di competenzaIl principio di competenza è un concetto contabile che richiede che le operazioni siano registrate nel periodo di tempo in cui si verificano, indipendentemente da

- Bilancio BilancioIl bilancio è uno dei tre rendiconti finanziari fondamentali. I rendiconti finanziari sono fondamentali sia per la modellazione finanziaria che per la contabilità.

- Spese maturate Spese maturate Il rateo passivo è un concetto nella contabilità per competenza che si riferisce alle spese che sono riconosciute quando sostenute ma non ancora pagate. In qualche

- Proiezione di voci di conto economico Proiezione di voci di conto economicoDiscutiamo i diversi metodi di proiezione di voci di conto economico. La proiezione delle voci del conto economico inizia con i ricavi delle vendite, poi costa

-

Che cos'è un buono?

Un giustificativo è un documento interno allazienda emesso dalla contabilità fornitori Contabilità fornitori è una passività sostenuta quando unorganizzazione riceve beni o servizi dai suoi fornitori

-

Che cos'è l'aumento delle entrate?

Laumento delle entrate è laumento delle entrate che si ottiene aumentando limporto delle tasse che gli individui e le società Società per azioni è unentità legale creata da persone fisiche, azionisti,

Articoli in Evidenza

-

Che cosa sono le entrate?

Che cosa sono le entrate? Il ricavo è il valore di tutte le vendite di beni e servizi riconosciute da una società in un periodo. Entrate (noto anche come vendite o reddito) costituisce linizio del conto economico di una societ...

-

Che cos'è il reddito rispetto al reddito?

Che cos'è il reddito rispetto al reddito? Questa guida fornisce una panoramica delle principali differenze tra entrate e entrate. Ricavi Ricavi delle vendite I ricavi delle vendite sono i proventi ricevuti da unazienda dalle vendite di beni o...